M&A 없는 엔씨소프트, 자산 규모 '제자리' 2012년 엔트리브소프트 이후 M&A 0건…영상·특수효과·웹툰 투자는 6건

서하나 기자공개 2020-05-08 07:43:20

이 기사는 2020년 05월 07일 15시32분 thebell에 표출된 기사입니다

엔씨소프트는 2012년을 마지막으로 M&A에 관심을 두지 않았다. 대신 지분 투자나 기술 개발 등 신규 투자에 더욱 집중해왔다. 몸집 키우기보단 효율성을 중심으로 자산 관리를 하는 전략을 펴고 있다.

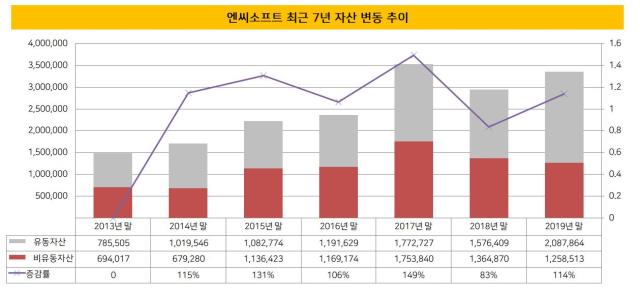

전자공시시스템에 따르면 엔씨소프트의 지난해 말 기준 자산총액은 3조3464억원이었다. 유동자산 2조8786억원, 비유동자산 1조2585억원 등이다. 1년 전인 2018년 말과 비교하면 유동자산은 약 33% 늘었지만 비유동자산은 약 8% 감소한 것으로 나타났다.

엔씨소프트의 자산 규모는 꾸준히 증가해왔지만 4조원을 넘긴 적은 단 한번도 없었다.

엔씨소프트 자산은 2013년 1조4000억원대에서 출발해 2017년 3조5000억원대까지 불었다. 이듬해엔 다시 2조9000억원대로 줄었지만 이후 꾸준히 증가세를 보였다. 2017년 말 기준 1조7727억원이던 유동자산은 2018년 말 1조5764억원으로 약 12% 줄고 같은 기간 비유동자산은 1조7538억원에서 1조3649억원으로 약 23% 감소했다. 금액으로 보면 자산총액이 약 6000억원 줄어든 셈이다.

당시 자산규모가 크게 줄어든 원인은 엔씨소프트의 대규모 자사주 매입과 관련이 있었다. 엔씨소프트는 2018년 8월 주주가치 제고를 목적으로 약 2375억원치 자사주를 매입했다. 주가에는 힘을 실어줬지만 자본금 감소는 피할 수 없었다.

당시 보유하고 있던 넷마블 지분의 주가 하락 영향도 상당했다. 엔씨소프트는 넷마블의 주요주주로 지난해 말 기준 주식 584만2800주를 보유하고 있다. 지분율은 약 6.81% 수준이다. 넷마블 주가는 2017년 12월 30일 종가 기준 18만8500원에서 2017년 12월 28일 종가 기준 11만1500원으로 절반 가까이 빠졌다. 엔씨소프트 입장에서 보면 1년 새 약 4500억원의 자산이 증발한 셈이다.

엔씨소프트는 자산 규모를 단번에 키울 수 있는 M&A를 적극 활용한 적은 없다. 엔씨소프트의 마지막 M&A는 2012년 2월 '엔트리브소프트'였다. 엔트리브소프트는 현재 서비스 중인 '프로야구 H2'의 개발사다. 당시 엔씨소프트는 이 회사의 지분 76%를 인수했다.

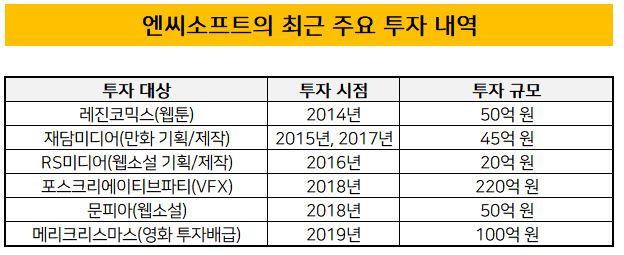

M&A 대신 눈을 돌린 곳은 영상·특수효과·웹툰 기업에 대한 투자다. IP를 확보하고 기존 사업과 시너지를 내기 위함이다.

2014년 웹툰 서비스 기업 레진코믹스에 50억원 투자를 시작으로 2015년과 2017년 두 차례에 걸쳐 재담미디어에 45억원, 2016년 웹소설 기획사 RS미디어에 20억원을 투자했다. 2018년에는 VFX(Visual Effects, 시각특수효과) 전문기업 포스크리에이티브파티 220억원, 웹소설 문피아 50억원(2018년), 영화 투자배급사 메리크리스마스 100억원(2019년) 등을 투자했다. 투자 건수는 6건, 규모는 485억원 등이었다.

엔씨소프트의 재무 여력만 보면 얼마든지 대형 M&A에 나설 수 있다. 엔씨소프트의 최근 3년 평균 연간 순이익은 약 4000억원이었다. 지난해 말 연결기준 현금자산은 약 9800억원을 기록했다. 부채 비율도 33.21%로 낮은 편으로 얼마든지 차입도 가능하다.

하지만 앞으로도 대형 M&A에 쉽게 나서지 않을 것으로 예상된다. 자산 규모를 한꺼번에 확 키울 가능성은 낮다. 엔씨소프트 관계자는 "엔씨소프트는 게임 개발력, 신기술, 스토리텔링 역량을 강화하기 위한 M&A를 지속적으로 검토하고 있다"며 "다만 대규모 M&A를 통한 기업 규모 확장보다는 R&D를 기반으로 한 내실 있는 성장을 목표하고 있다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 신세계그룹, ‘전략실 재편’ 제이슨황 역할 커지나

- 삼양홀딩스, 삼양바이오팜 '4년만' 다시 분할…신사업 확장 '기대'

- 전력기기 '초호황' 효성중공업, 실적·주가·배당 조건 다 갖췄다

- 폴란드법인 매출 급증…아주스틸·동국씨엠 협력 성과 본격화

- '3수만에' 유증하는 한화에어로, '세가지' 이득

- K배터리 유럽법인 적자전환, 반전카드 'LFP'

- 美 FEOC 겨냥, 포스코퓨처엠 구형흑연 4만톤 양산 목표

- 공격적 투자 세아창원특수강, '핵융합 소재' 주목

- 현대로템, '주주환원' 배당재개로 지수 편입

- [i-point]폴라리스오피스, 국민대와 AI 실무 인재 양성 ‘맞손’