삼성생명發 지배구조 개편, 삼성전자 주주가치는 삼성바이오 인수시 '지분법→연결'로 변경…실적개선 불구 변동성 관건

원충희 기자공개 2020-08-20 08:17:50

이 기사는 2020년 08월 19일 13시07분 thebell에 표출된 기사입니다

지분 매입에 수십조원 가량의 현금을 소요하는 탓에 주주가치 훼손 우려도 있지만 반대로 한창 뜨는 바이오업체를 종속회사로 편입할 수 있어 밸류업에 좋다는 전망도 나온다. 삼성물산-제일모직 합병 이슈로 주주가치 훼손 논란에 오래 시달렸던 만큼 이 문제는 지배구조 개편의 주요 관건이 될 공산이 크다.

현재 국회에서 부각되고 있는 보험업법 개정안은 총자산의 3%로 규정된 보험사의 계열사 증권 보유한도 평기기준을 취득원가에서 시가로 바꾸는 게 골자다. 이 법이 시행될 경우 삼성생명과 삼성화재는 보유한 삼성전자 주식 20조원 가량을 쏟아내야 하기 때문에 삼성생명법으로도 불린다.

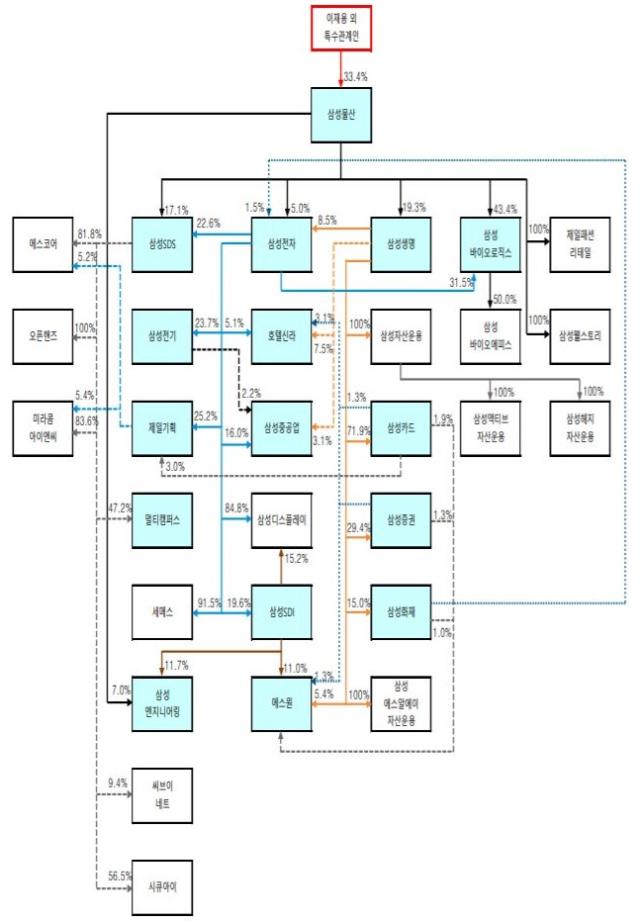

물론 법안 심사과정에서 5~7년 정도 유예기간을 둘 가능성이 크다. 그렇다 해도 삼성물산-삼생생명-삼성전자로 이어지는 핵심 지분고리가 끊어지면 그룹 소유구조가 흔들리는 탓에 계열사 중 누군가는 이 지분을 사야 한다. 시장에선 삼성물산을 유력하게 보고 있다.

이상헌 하이투자증권 애널리스트는 '삼성그룹 지배구조에 대한 소고' 리포트를 통해 보험업법 개정으로 삼성생명이 보유한 삼성전자 주식을 매각하게 된다면 삼성물산이 그룹의 최상위 기업으로서 그 지분을 매입하는 명분은 충분히 있다고 밝혔다.

문제는 삼성물산이 20조원 가량의 매입자금을 어떻게 확보하느냐다. 생각할 수 있는 시나리오는 삼성물산이 가진 삼성바이오로직스 지분을 삼성전자에 매각하고 이를 재원으로 활용하는 방식이다. 삼성물산이 소유한 삼성바이오로직스 주식(2874만2466주)를 전일 종가(80만원)로 단순 계산하면 23조원 수준이다. 바이오 지분을 상당량을 팔아야 전자 지분 매입자금을 확보할 수 있다.

순현금이 100조원에 육박하는 삼성전자로선 자금력은 충분하지만 간단한 문제는 아니다. 일단 회계적 변동을 염두에 둬야 한다. 삼성물산은 지배주주로서 삼성바이오로직스를 종속기업으로, 삼성전자는 2대 주주(2083만6832주)로서 관계기업으로 분류해놓고 있다. 삼성전자가 삼성바이오로직스 주식을 추가 매입하면 지분율이 과반을 넘어 지배주주에 오를 가능성이 크다. 회계처리도 지분법에서 연결재무로 바뀐다.

삼성전자의 2020년 반기보고서에 따르면 삼성바이오로직스 주식취득가액은 4432억원, 지분법 평가액은 1조4041억원이다. 관계·공동기업 투자액(7조6939억원)의 18% 수준이며 9609억원이 지분법이익으로 반영된 상태다. 지분법은 투자기업의 재무제표에 피투자기업 순자산과 순이익을 보유지분율 만큼 반영하는 방식이다. 피투자회사의 당기손익은 지분법 평가손익으로, 잉여금 변동은 투자증권 평가손익으로 처리된다. 반면 연결재무는 자회사의 실적이 모회사 재무제표에 그대로 반영된다.

증권가 관계자는 "요즘 삼성바이오로직스의 실적이 좋아져 삼성전자의 종속회사로 편입되면 긍정적일 수 있다"며 "다만 바이오는 전자·반도체보다 변동성이 큰 업종이란 점을 주목할 필요도 있다"고 설명했다. 작년 상반기 388억 영업적자를 기록한 삼성바이오로직스는 작년 전체 실적으로는 917억원 영업이익을 나타내 연중에 흑자전환을 했다. 올 상반기 영업이익은 1437억원으로 지난 한해를 웃도는 성과를 냈다.

삼성바이오로직스 지분 인수에 수십조원이 소요된다는 점은 확실히 삼성전자에게 부담이다. 그러나 바이오업체를 종속회사로 편입하는 게 주주가치에 도움이 되느냐 아니냐는 전망이 엇갈릴 수밖에 없는 이슈다. 2015년 제일모직과 옛 삼성물산의 합병이 대주주에만 이득이고 다른 주주들의 가치는 훼손됐다는 논란이 현재까지도 이어지고 있는 만큼 주주들의 반응은 지배구조 개편의 주요 관건이 될 공산이 크다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 메티스톤-로프티록, 에스티유니타스 인수한다

- 전동규 서진시스템 대표, 'FI 풋옵션 대비' 3000억 펀딩 추진

- 도미누스, '적자 지속' 건화 담보권 실행 절차 돌입

- 옐로씨매니지먼트, 생성형 AI 기업 '제논' 2대 주주 등극

- 한투파PE, 오아시스 지분 매각 하이라이트 '고수익성'

- 카카오헬스, 300억 유증의 의미 '그룹 신성장' 위상 굳히기

- [뉴엔AI road to IPO]공모자금 연구개발 집중 '글로벌 진출'

- KT의 이유있는 '쓴소리'

- HDC랩스, 그룹 내 시너지 덕에 '턴어라운드' 기대감

- '수성 아이유쉘' CR리츠, 대주단 '엑시트' vs 시공사 '대손'

원충희 기자의 다른 기사 보기

-

- [이사회 분석/한화오션]지분 파는 2대주주 산은, '의결 참여권' 향방은

- [지배구조 분석/한진칼]외부주주들 영향력 확대, '양날의 칼' 우군

- [Financial Index/금융지주]자본력 풍족한 KB, 보완자본 의존도 큰 우리

- [지배구조 분석/신영증권]자사주만 51%, 소각 못하는 이유

- 코리안리의 지배구조 시험대

- [지배구조 분석/코리안리]원종규의 오너십, 자사주+백기사 '이중방벽'

- [지배구조 분석/두산]오너 개인보다 가문…'친족경영'으로 지배력 보강

- [지배구조 분석/엔씨소프트]김택진, 지분 희석 보완책 '백기사'

- [지배구조 분석/네이버]지분에 기대지 않는 창업자 이해진

- [2025 대한민국 사외이사 인식 조사]10명 중 4명은 겸직…사외이사 인력풀 확대 필요