한국판 로지텍 '앱코', 공모가는 합리적 책정 2900억 밸류 도전, PER 18배 적용…최대 600억 공모

이경주 기자공개 2020-10-28 13:49:07

이 기사는 2020년 10월 26일 18시37분 thebell에 표출된 기사입니다

밸류는 합리적으로 제시하려는 흔적이 보인다. 국내 시장에선 로지텍을 압도하고 있지만 적용 PER(주가수익비율)은 로지텍 대비 9~11배 포인트 낮게 정했다. 적용 순이익도 미래성장에 대한 기대감을 절반만 반영했다.

◇할인율 적용 PER은 13~15배

앱코는 26일 증권신고서 제출을 통해 공모 세부계획을 확정했다. 총 공모주식은 250만7000주이며 공모비중은 신주모집이 80.06%(200만7000주), 구주매출이 19.94%(50만주)다. 공모가 희망밴드는 2만1400원~2만4300원, 공모액은 밴드 하단기준 536억원, 상단기준 609억원이다.

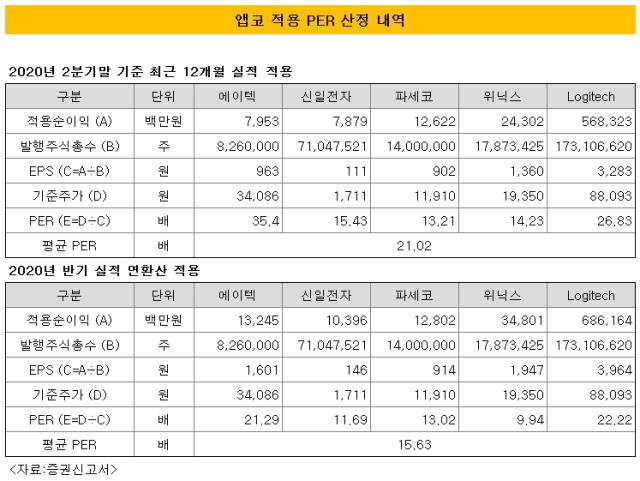

할인 전 IPO 밸류는 2916억원이다. 적용 PER 18.33배에 적용 순이익 159억원을 곱한 수치다. 적용 PER은 동종업체인 국내 에이텍과 신일전자, 파세코, 위닉스 등과 해외 로지텍(Logitech) 등 5개사 PER의 평균이다. 5개사의 최근 1년(2019.2Q~2020.2Q) 순이익 기준 PER 평균은 21.02배, 올 상반기 순이익 연환산치 기준 PER 평균은 15.63배다. 적용 PER(18.33배)은 두 수치의 중간 값이다.

적용 순이익(159억원)은 앱코 최근 1년(2019.2Q~2020.2Q) 순이익인 117억원과 올 상반기 순이익 연환산치인 200억원 중간 값이다.

앱코는 IPO밸류(2916억원)에 할인율 15.45~25.54%를 적용했다. 할인 후 밸류는 2171억~2454억원이 된다. 할인 후 밸류 기준 PER은 13.66~15.51배로 떨어진다.

◇국내 1위 시장 지위, 공모가 합리적

앱코 시장 지위를 감안하면 공모가에 반영된 PER(13~15배)은 합리적이라는 평가다. 앱코는 글로벌 경쟁사 로지텍(Logitech)을 밀어내고 국내 시장에선 1위 사업자가 된 토종기업이다. 올 1분기 기준 국내 게이밍 키보드 판매 점유율은 49%, 헤드셋 점유율은 51%, PC케이스는 65%로 모두 1위다. 게이밍 마우스는 32%로 2위다.

로지텍은 나스닥 상장사로 지난해 매출이 3조3707억원, 영업이익은 3131억원에 이른다. 게이밍 마우스 점유율이 글로벌 1위, 키보드는 미국 시장 1위다. 로지텍은 국내에선 앱코에 밀려 키보드 1위 지위를 내줬고, 마우스 점유율도 잠식당했다.

반면 로지텍 PER은 22배(최근 1년 순이익 기준)~26배(올 상반기 순이익 연환산 기준)로 앱코보다 9~11배 포인트 높다.

적용 순이익도 균형을 잡았다는 평가다. 통상 성장성이 높은 발행사는 실적이 좋기 때문에 연환산한 순이익을 적용 순이익으로 잡는다.

앱코는 고공성장을 지속해온 발행사다. 2016년 297억원이던 매출이 지난해 843억원으로 3배 가량 늘었다. 3년 연평균 매출증가율이 42%다. 같은 기간 영업이익도 15억원에서 55억원으로 270%, 당기순이익은 12억원에서 35억원으로 198% 증가했다. 특히 올해는 상반기에만 전년 연간치에 근접하는 매출 740억원을 기록했다. 상반기 영업이익은 128억원, 당기순이익은 100억원이다.

그런데 앱코는 적용순이익을 최근 1년치(2019.2Q~2020.2Q)와 연환산(올 상반기 순이익)한 값의 중간으로 정했다. 연환산 수치를 적용했을 경우 IPO밸류는 3109억원(200억*15.51배)으로 현재 IPO밸류(할인 전)보다 200억원 가량 높아진다. 밸류를 좀 더 보수적으로 잡은 셈이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [김화진칼럼]영국 RBS

- '환경 변화 고려' CJ제일제당, 그린바이오사업 계속 키운다

- [DN솔루션즈 IPO]고심끝 상장 철회…비우호적 시장 환경에 '결단'

- [i-point]신테카바이오, ‘2025 글로벌 IP 스타기업’ 선정

- [i-point]채비, 서울시 전기버스 충전 인프라 확대 사업자 선정

- [영상/Red & Blue]현대엘리베이터 '주주환원, 리포트, 실적' 삼박자

- 기지개 켜는 인성정보의 '헬스케어'

- [i-point]인텔리안테크, 정부 저궤도 위성통신망 구축 '핵심'

- [NHN 리빌딩]'아픈 손가락' 콘텐츠, 더디지만 잠재력 확신

- [영상]‘메타가 탐낸’ 퓨리오사AI의 백준호 대표에게 들었다…회사의 향후 계획은