[CEO성과평가]이동철 KB국민카드 사장, 재무·비재무 다 잡았다지난해 수익·건전성 지표 재임기간내 최고치, 효율성 개선은 '숙제'

이장준 기자공개 2021-03-24 07:33:26

이 기사는 2021년 03월 23일 10시20분 thebell에 표출된 기사입니다

본업은 물론 자동차금융 등 신규 사업에서도 앞선 경쟁사들을 따라잡고 있다. 고객 확보가 핵심인 비재무지표에서도 우수한 평가를 받은 것으로 관측된다. 본인신용정보관리업(마이데이터) 라이선스도 따내며 플랫폼사업자로 거듭나기 위한 발판을 마련했다.

지난해 그는 KB금융그룹 회장 후보군에 오르는 데 걸맞은 탁월한 성과를 보여줬다는 평가가 나온다. 다만 비용 지출 측면에서 경영 효율화는 풀어야 할 숙제로 남아있다.

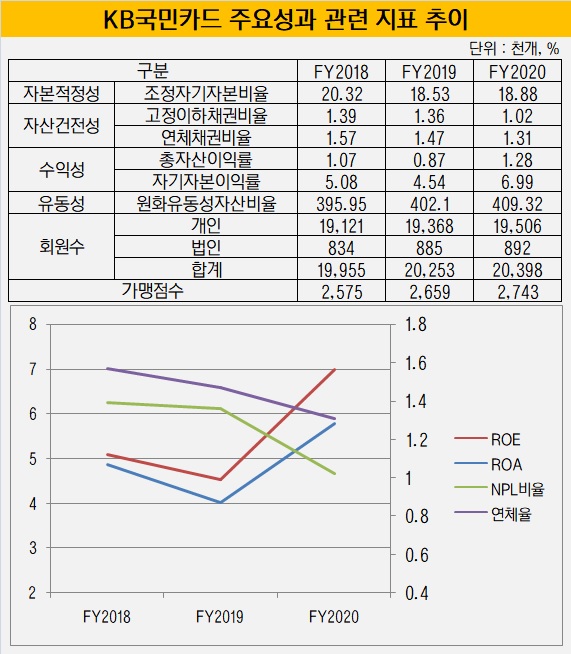

◇ROE 7% 육박, CIR 악화

경영진의 경우 회사 성과와 더불어 담당 조직 성과(KPI 평가지표) 및 상대주가평가(KB금융지주와 경쟁 금융지주 2개사의 공정시가의 상대적 상승률)을 평가 잣대로 활용한다.

수익성 지표는 엇갈린 양상을 보였다. 지난해 KB국민카드의 자기자본이익률(ROE)은 6.99%를 기록했다. 1년 전 4.54%보다 2.45%포인트나 상승했다. 성과 지표로 활용하진 않지만 같은 기간 총자산이익률(ROA) 역시 0.41%포인트 오른 1.28%를 기록했다.

전반적인 금융자산이 늘어나며 수익이 불어난 것으로 풀이된다. 특히 신용판매(신판) 수익과 장기 카드대출(카드론) 수익이 확대된 영향이 컸다. 지난해 KB국민카드의 신판 자산은 18조7064억원을 기록했다. 2019년 말 18조5919억원보다 크게 늘었다.

같은 기간 신판 수익도 1조2987억원에서 1조3727억원으로 증가했다. 코로나19로 소비심리가 위축됐다는 점을 고려하면 고무적이라는 평가다.

카드론 자산도 1년 새 5조3454억원에서 5조6226억원으로 불어나면서 관련 수익이 같은 기간 7142억원에서 7200억원으로 증가했다. 이에 따라 KB국민카드의 영업실적은 3조1022억원에서 3조2106억원으로 늘었다.

여기에 자동차금융이 새로운 수익원으로 자리 잡았다. 할부금융 자산은 신차 할부금융 취급 증대 및 중고차 할부금융 출시에 따라 1년 새 7860억원 증가했다. 캄보디아를 필두로 해외 사업을 조기 안착시킨 것도 수익성 개선에 한몫했다.

다만 다른 수익성 지표인 총영업이익경비율(CIR)은 악화했다. CIR은 금융회사가 인건비, 전산비 등 판매관리비를 금융사가 총영업이익 대비 얼마나 지출하였는지 보여주는 지표다. 이 수치가 높을수록 생산성과 경영 효율성이 떨어지는 것으로 판단한다.

다만 다른 수익성 지표인 총영업이익경비율(CIR)은 악화했다. CIR은 금융회사가 인건비, 전산비 등 판매관리비를 금융사가 총영업이익 대비 얼마나 지출하였는지 보여주는 지표다. 이 수치가 높을수록 생산성과 경영 효율성이 떨어지는 것으로 판단한다.KB국민카드의 지난해 총영업이익은 1조3548억원을 기록했다. 1년 전보다 7.4% 증가한 수치다. 같은 기간 종업원 관련 비용과 감가상각비, 복리후생이나 소모품 등을 아우르는 일반관리비가 더 큰 폭으로 늘었다는 의미다. 일반관리비는 1년 새 4387억원에서 4834억원으로 16.5% 증가했다.

지난해에는 해고 급여와 전산업무비가 크게 늘었다는 점에서 일회성 요인이 큰 것으로 분석된다. KB국민카드의 지난해 해고급여는 211억원으로 1년 전 57억원의 4배 가까이 불었다. 같은 기간 전산업무비도 580억원에서 654억원으로 증가했다.

이를 통해 산출한 CIR은 2년 연속 상승세다. 2018년 말 31%였던 KB국민카드의 CIR은 2019년 35%에 이어 지난해 38%로 올랐다.

◇NPL비율·연체율 하락세, 고객 흡수 기틀 마련

KB국민카드가 따로 위험조정자본이익률(RAROC) 등을 공시하진 않지만 건전성 측면에서는 합격점을 받은 것으로 전망된다. 지난해 KB국민카드의 고정이하여신(NPL)비율은 1.02%로 0%대에 근접했다. 1년 전 NPL비율이 1.36%였음을 고려하면 개선 폭이 상당하다.

같은 기간 연체채권비율도 1.47%에서 1.31%로 떨어졌다. 1개월 이상 연체율의 경우 이 사장 취임 전 2017년 말 1.23%에서 작년 말 0.94%까지 개선됐다. 2011년 3월 전업카드사로 분사된 이후 역대 최저치다. 코로나19 취약 차주에 대한 원리금 상환 유예 등 조치에 덕을 보기도 했으나 건전성은 전반적으로 개선세를 유지하고 있다.

아울러 비재무지표인 고객 지표에서도 이 사장은 높은 점수를 받았을 것으로 관측된다. 지난해 말 KB국민카드 회원수는 2040만명으로 1년 전보다 14만5000명 가량 증가했기 때문이다. 개인과 법인회원 골고루 늘어났다. 가맹점 수도 1년 새 266만개에서 274만개로 불어났다.

전사적 차원에서 디지털 혁신을 추진한 노력이 빛을 발했다는 설명이다. KB국민카드는 조직 내 '디지털 유전자(DNA)'를 지속적으로 이식하고 인공지능(AI), 빅데이터 등 정보통신기술(ICT) 기반의 플랫폼 환경에서 개선된 금융 서비스를 제공하는 데 집중했다.

나아가 더 많은 고객을 끌어들이기 위해 마이데이터 사업에도 뛰어들었다. 지난해 8월 KB국민카드 주축으로 그룹의 통합 멤버십 플랫폼인 '리브 메이트(Liiv Mate)'를 마이데이터 서비스 중심으로 전면 개편한 3.0 버전을 선보였다. 그 결과 올 들어 최종적으로 마이데이터 라이선스 본허가를 받으며 신성장 동력을 확보했다는 평가가 따른다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [AACR 2025]제이인츠 임상의가 본 JIN-A02 기술이전 전략 "타깃 구체화"

- [i-point]메타약품, 분기 기준 '역대 최대 실적' 달성

- [Company Watch]1년만에 IR 무대 선 세아메카닉스, ESS 부품 수주 예고

- 휴온스랩, 92억 투자 유치…반년만에 밸류 두배 껑충

- [HB그룹은 지금]알짜빌딩에 세종 신사옥까지, 그룹 안전판 '부동산'

- [코스닥 유망섹터 지도]'보냉재 강자' 동성화인텍, 시장확대 수혜 전망

- [Company Watch]한중엔시에스, 미국 생산거점 확보 나선다

- [VC 투자기업]달바글로벌 주주, 화장품 할인 받는다

- [모태 2025 2차 정시출자]에이벤처스, 'Co-GP' 몰린 스케일업서 승기 잡을까

- [모태 2025 2차 정시출자]'출자 감소' 사이버보안, 린벤처스 2연속 도전 눈길