하이브, 치밀한 유증 전략…흥행 불씨 '부채질' 6개월 보호예수 해제 직후 타이밍…MSCI 지수 편입 기대감 '솔솔', 주가 수혜 전망

최석철 기자공개 2021-04-07 14:47:08

이 기사는 2021년 04월 05일 16시25분 thebell에 표출된 기사입니다

6개월 보호예수가 풀리는 시점에 맞춰 신주인수권을 배정할 예정이다. 기존 투자자의 엑시트(Exit) 통로를 열어준 뒤 장기적으로 하이브의 새로운 청사진에 베팅할 투자자를 확보하겠다는 의도로 해석된다. 아울러 MSCI 지수 편입 가능성이라는 호재가 온전히 주가에 반영될 수 있는 시기를 노려 유상증자 카드를 꺼냈다는 평가다.

◇IPO 기관투자자 차익실현 통로 보장...실권주 최소화 포석

하이브는 지난 2일 4400억원 규모의 주주 배정 유상증자를 실시하기로 결정했다. 지난해 10월 기업공개(IPO) 공동대표주관을 맡았던 NH투자증권이 단독으로 주관업무를 맡았다.

신주배정기준일은 4월 19일로 권리락은 4월 16일 이뤄진다. 하이브의 6개월 보호예수 물량은 하루 앞선 4월 15일 해제된다. 기업공개 과정에서 설정된 기존 주주와 신규 유입된 투자자의 6개월 보호예수가 풀리는 시점에 맞춰 신주인수권 배정일이 잡혔다.

하이브는 지난해 10월 15일 유가증권시장에 입성했다. 당시 방시혁 하이브 이사회 의장을 비롯한 구주주는 약 60%의 지분(공모 후 기준)에 대해 6개월 보호예수를 설정했다. 이 밖에 상환전환우선주 2.49%와 공모에 참여한 기관투자자의 의무보유확약분 2.98% 역시 6개월 보호예수가 설정됐다.

이에 따라 방시혁 의장과 넷마블 등 지배구조상 주요 위치에 있는 주주 물량을 제외한 243만0579주가 4월 15일 시장에 풀릴 가능성이 있다. 현재 상장주식 수의 약 6.8%다.

IPO를 전후로 합류한 투자자가 차익실현을 할 수 있는 최소한의 시한을 준 셈이다. 하이브 입장에서도 차익실현을 노리는 투자자가 남아있는 상태에서 유상증자를 실시하면 일정 수준의 실권주를 각오해야한다.

아울러 하이브가 대형 인수합병과 지배구조 개편 등을 추진하며 IPO 당시와 한층 달라진 새로운 청사진을 제시했다. 기존 주주의 재신임과 이에 관심을 갖는 신규 투자자를 확보하려는 수순이다.

◇인수합병 빅딜·지배구조 개편...새 청사진으로 투자자 판단 '시험대'

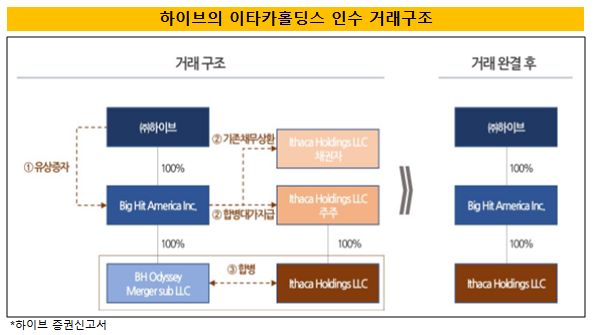

이번 증자는 미국 종합 미디어 기업 이타카홀딩스 인수자금을 마련하기 위해서다. 하이브는 이번 인수를 바탕으로 BTS 등 한류스타에 이어 해외 유명 아티스트의 음반제작과 매니지먼트 활동도 본격화할 계획이다.

이를 위해 하이브는 자회사인 빅히트 아메리카를 통해 이타카홀딩스 지분 100% 인수대금과 차입금 상환자금 등을 포함해 10억5000만 달러를 지불한다. 하이브는 빅히트 아메리카의 유상증자에 참여해 9억5000만 달러를 지원하고 빅히트 아메리카가 미국에서 차입하는 1억 달러에 대한 채무보증도 제공한다.

이번 하이브가 유상증자로 조달한 자금은 사실상 전액 빅히트아메리카 유상증자 대금으로 사용될 예정이다. 아울러 하이브는 동시에 제3자배정 유상증자를 실시해 이타카홀딩스 산하 주요 아티스트로부터 약 2000억원 가량의 지분 투자를 받기로 했다. 그만큼 유상증자에 따른 지분 희석은 더욱 강하게 나타날 예정이다.

비슷한 시기에 하이브는 지배구조 개편안도 내놓았다. 우선 레이블 사업부문을 물적분할해 ‘빅히트뮤직’을 신설하기로 결정했다. 레이블 사업부문은 하이브 연간 매출의 40% 이상을 차지하는 핵심 사업부다. 이어 하이브는 이후 100% 자회사인 ‘하이브아이피’와 ‘하이브쓰리식스티’를 흡수합병한다.

빅히트뮤직이 기존과 마찬가지로 음반 제작·유통을 도맡는다면 하이브는아티스트들의 IP(지식재산권)를 바탕으로 2차, 3차 비즈니스를 창출하는 솔루션 사업에 역량을 집중하겠다는 포석이다.

◇'깜짝' 유상증자, 주가 흐름 주목...지분희석·물적분할에 따른 주주 반발 '변수'

인수합병은 하이브가 상장 당시 제시한 주요 성장루트이긴 하지만 이번 딜은 당초 예상을 크게 뛰어넘는 대형 딜이다. ‘K팝 플랫폼 사업자’라는 목표를 향해 고삐를 더욱 죄는 모습이다.

지난해 IPO로 조달한 자금 중 타법인증권 취득자금으로 분류해둔 금액은 5050억원이다. 이중 일부는 YG플러스 지분 인수 등에 사용된 상태로 대형 딜을 진행하기 위해선 추가 자금조달이 필수적이었다.

하이브가 이번에 유상증자를 주된 외부 자금 조달 수단으로 선택한 만큼 향후 주가 추이가 최종적으로 조달 자금 규모를 판가름하게 됐다.

하이브가 새로운 청사진을 내놓은 뒤 당장 주주의 반응은 나쁘지 않다. 5일 하이브 주가는 전거래일보다 2.06% 상승한 24만8000원에 거래를 마쳤다. 장중에 26만50000원까지 치솟아 지난해 10월 상장 첫날 따상을 기록한 이후 사상 최고가다. 핵심 사업부의 물적분할이 야기할 수 있는 주주 반발보단 이카타홀딩스 인수라는 ‘호재’가 투심을 자극하는 모습이다.

오는 5월 12일 MSCI 지수 편입 여부가 결정된다는 점도 긍정적 영향을 끼칠 변수로 꼽힌다. 현재 하이브가 지수 편입 가능성이 높은 대표적 종목으로 꼽히는 만큼 주가 상승을 기대해볼 수 있다.

종목 교체가 이뤄지면 5월 27일 장 마감 이후 MSCI 지수에 반영된다. 하이브의 이번 유상증자 확정 발행가액 역시 같은 날인 5월 27일 확정된다. 1차 발행가액과 2차 발행가액 산정 시기 모두 지수 편입 기대감이 주가에 온전히 반영될 수 있는 타이밍이다.

곽성훈 신한금융투자 연구원은 “HMM과 빅히트, SKC는 시가총액이 전체 시가총액 허들과 유통 시가총액 허들 기준을 모두 20% 이상 상회해 높은 확률로 MSCI 지수 편입이 예상된다”며 “MSCI 신규 편입 종목의 주가는 통상 발표 45일 전부터 발표일까지, 발표 이후 실제 편입일까지 상승세를 나타냈다”고 파악했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]인텔리안테크, HD현대와 무선통신기술 '맞손'

- [AACR 2025]제이인츠 임상의가 본 JIN-A02 기술이전 전략 "타깃 구체화"

- [i-point]메타약품, 분기 기준 '역대 최대 실적' 달성

- [Company Watch]1년만에 IR 무대 선 세아메카닉스, ESS 부품 수주 예고

- 휴온스랩, 92억 투자 유치…반년만에 밸류 두배 껑충

- [HB그룹은 지금]알짜빌딩에 세종 신사옥까지, 그룹 안전판 '부동산'

- [코스닥 유망섹터 지도]'보냉재 강자' 동성화인텍, 시장확대 수혜 전망

- [Company Watch]한중엔시에스, 미국 생산거점 확보 나선다

- [VC 투자기업]달바글로벌 주주, 화장품 할인 받는다

- [모태 2025 2차 정시출자]에이벤처스, 'Co-GP' 몰린 스케일업서 승기 잡을까