SKIET, SK그룹 시장 친화적 IPO전략 잇나 유입자금 밸류 미반영, 1조 할인 효과

이경주 기자공개 2021-04-08 13:02:10

이 기사는 2021년 04월 06일 15:57 thebell 에 표출된 기사입니다.

투자은행(IB)업계에선 SKIET도 자체적으론 최대한 보수적으로 가격을 정한 것으로 파악한다. 최대 13조원대 밸류(할인 전 기준)가 가능했지만 9조원대로 조정했다. △IPO로 유입될 현금을 밸류에 녹일 수 있었지만 하지 않았고 △일부 고평가를 받는 피어기업을 제외하는 방식으로 밸류를 낮췄다.

다만 밸류 산출방법을 달리하면 비싼 가격으로 볼 수 있다는 일부 시각도 존재한다.

◇주관사·발행사 공격적 밸류 제안…모회사 SK이노베이션 거절

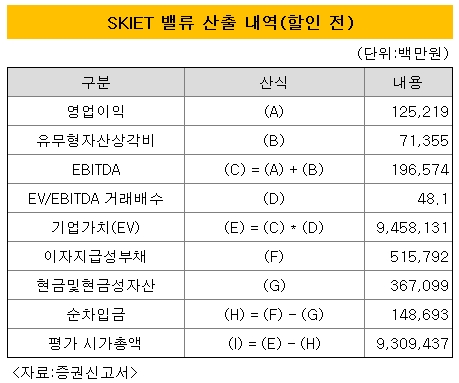

증권신고서에 따르면 SKIET는 적정 밸류를 9조3094억원으로 도출했다. 밸류 평가방법으로 EV(기업가치)/EBITDA(감가상각 전 영업이익)를 썼다. 지난해 EBITDA 1965억원에 피어그룹 평균 EV/EBITDA 배수인 48.1배를 곱한 것이 적정 밸류다.

EV/EBITDA는 대규모 설비투자가 필요한 장치산업에 유용한 평가방법이다. 감가상각비가 상당하기 때문에 회계적으로 순이익이 적게 나오는 특징이 있다. 순이익 기반인 주가수익비율(PER)을 적용하면 영업능력(현금창출력)을 온전히 반영하지 못한다. EV/EBITDA 대비 낮은 밸류가 나올 가능성이 있다.

EV/EBITDA는 특성 상 현금성자산이 밸류에 영향을 미친다. 밸류를 구하는 산식이 ‘EV+순차입금’이기 때문이다. 순차입금은 현금성자산에서 총차입금을 뺀 수치다. 때문에 EV/EBITDA 방식을 쓸 때 IPO로 유입되는 현금을 밸류에 녹이는 것이 가능하다.

SKIET는 녹이지 않은 케이스다. SKIET는 신주모집(855만6000주)으로 유입 예상되는 현금이 주당평가액(13만572원) 기준 1조1171억원이다. 공모가 희망밴드 상단(10만5000원) 기준으론 8983억원이다. 이를 반영하면 밸류는 10조2078억~10조4266억원으로 커진다.

피어그룹 측면에서 보수적 조정도 있었다. 전기차 배터리 분리막 제조사인 SKIET는 동종 소재업체들을 적정 피어그룹으로 뽑았다. EV/EBITDA는 △분리막 경쟁사인 중국 셈콥(Semcorp)이 52.2배 △양극재 엘앤에프(L&F)가 135.9배 △양극재 에코프로비엠 37.8배 △전지박 일진머티리얼즈 35.6배 △음극재 포스코케미칼 77.8배 △전해질 천보 37.2배 등이다.

이중 멀티플이 가장 높은 엘앤에프(135.9배)를 비경상적 케이스로 분류해 제외했다. 엘엔에프를 제외하지 않았을 경우 평균 EV/EBITDA는 62.8배로 치솟는다. 적정 밸류도 12조1863억원으로 껑충 뛴다. 여기에 IPO 유입현금까지 더하면 적정밸류 13조원대가 될 수 있다.

SKIET와 주관사는 공모를 준비하는 과정에서 이 같은 공격적 밸류(12조~13조원)를 희망한 것으로 알려졌다. 분리막이 없어서 못 팔 정도로 항후 수년간 공급자 우위의 시장이 될 것이기에 충분히 투심을 일으킬 수 있을 것으로 봤다. 하지만 모회사인 SK이노베이션이 반대해 현재 밸류(9조3094억원)로 최종 결론이 났다.

IB 관계자는 “SK바이오팜과 SK바이오사이언스 때와 마찬가지로 그룹차원에서 IPO 평판에 대해 굉장히 신경쓰고 있다”며 “발행사(SKIET)와 주관사는 공격적 밸류를 주장했지만 모회사 반대로 보수적 가격을 제시한 것"이라고 말했다. 이어 "유입현금을 밸류에 녹이지 않은 것이 키포인트 중 하나”라고 덧붙였다.

◇PER 평가 시 밸류 낮아져…일부 기관 “미래 가치로 본다”

다만 SK이노베이션의 노력에도 일부 기관들은 시장 친화적 가격이란 것에 동의하지 않는다. PER을 적용했을 때 해석에 따라 적정 밸류가 현재 보다 낮아질 수 있기 때문이다.

동일한 피어그룹 PER 평균만 따졌을 땐 현재 밸류보다 높게 도출된다. △셈콥 PER은 86.5배 △에코프로비엠은 77.3배 △일진 머티리얼즈 65.2배 △포스코케미칼 303배 △천보 57.6배다. 엘앤에프는 작년 순손실을 기록해 피어그룹 자격이 없다.

이들 평균 PER은 117.9배다. 평균 PER을 SKIET 작년 순이익(882억원)으로 곱하면 적정 밸류는 10조3938억원이 된다. 현재 밸류(9조3094억원)보다 1조원 가량 높다. 다만 PER배수가 가장 높은 포스코케미칼(303배)를 비경상적 경우로 제외하면 평균 PER은 71.6배로 낮아진다. 밸류도 6조3151억원으로 현재 밸류를 크게 하회한다.

때문에 이번 IPO는 1년 후 정도의 밸류를 의미하는 것으로 판단한다. 미래가치를 선반영한 것이기에 장기적 관점에서 투자를 검토하고 있다.

IPO 흥행엔 문제가 없을 것이란 관측이다. 최근 폭스바겐 등 글로벌 완성차 업체들이 배터리 내재화를 선언하면서 국내 배터리업체는 중장기 펀더멘털이 훼손됐다는 평가를 받는다. 주가도 하락세다.

반면 SKIET와 같은 소재업체는 진입장벽 덕에 견고한 수요가 예상되고 있다. 누가 배터리를 만들건 SKIET 등의 소재를 쓸 수밖에 없다. 국산 배터리 업계를 대체할 대안 투자처로 부상하고 있다.

한 자산운용사 관계자는 “PER과 EV/EBITDA를 혼용하지 않고 EV/EBITDA만 평가방법으로 썼다는 점에서 미래지향적 밸류를 추구한 것”며 “때문에 현재 밸류(9조3094억원)가 저렴하다고 느껴지진 않는다. 내년 정도 엑시트를 바라볼 수 있는 IPO로 본다”고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 씨지피머트리얼즈, '세종캠퍼스 신공장 기공식' 개최

- 트루윈, '엣지파운드리'로 사명 변경 "AI 강화"

- '어닝 서프라이즈' 실리콘투, 중동·남미 확장 잰걸음

- 다이나믹디자인, 고부가 제품 덕 1분기 '흑자 전환'

- [정육각은 지금]'흑기사' 캡스톤·에이티넘의 지원, 급한 불 껐다

- [thebell interview/LLC형 VC 톺아보기]김중완 비하이인베 대표 "우보천리 철학 이어갈 것"

- [Red & Blue]톱티어 VC LB인베, UAE 10억달러 업고 주가 ‘훨훨’

- 하나벤처스, 테크밸류업펀드 결성…AUM '1조' 돌파

- [기업들의 CP 활용법]렌터카 파는 SK네트웍스, 회사채 '줄이고' CP '늘리고'

- [Company Watch]스카이라이프TV, 외부유치 피한 비결 '예능 가성비'