[엔지니어링업 리포트]'흑자 전환' 유신, 설립 이래 현금성자산 최다700억 첫 돌파, 순현금 기조 지속…점유율 순위 3년 만에 반등

고진영 기자공개 2021-06-01 14:11:14

이 기사는 2021년 05월 28일 14시44분 thebell에 표출된 기사입니다

◇현금성자산 700억 돌파…실적 턴어라운드 영향

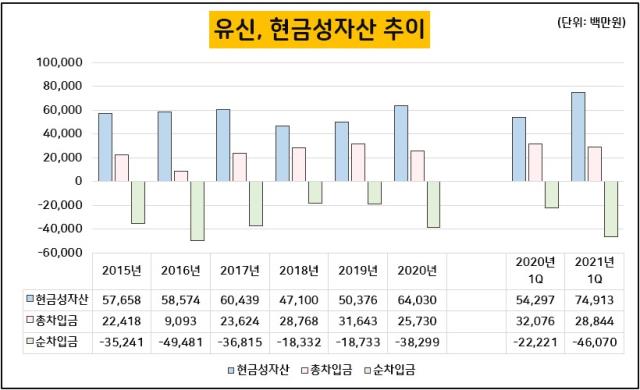

유신은 올해 3월 말 기준으로 현금 및 현금성자산(단기기타금융자산 포함)이 749억원을 기록했다. 지난해 같은 기간(543억원)과 비교하면 38% 가량 늘었는데 설립 이래 700억원을 넘은 것은 처음이다.

현금의 증가에는 지난해 당기순이익을 거두는 데 성공한 점이 영향을 미쳤다. 유신은 그간 당기순손익이 마이너스(-)와 플러스(+)를 반복하며 수익성 유지 측면에서 불안정한 모습을 보여왔다.

실제로 2011년부터 10년 동안 햇수의 절반은 손해를 봤다. 2018년과 2019년에도 연속 2년간 순손실을 냈으나 지난해는 순이익 30억원을 기록해 턴어라운드를 이뤄냈다. 큰 규모는 아니지만 2011년 첫 당기순손실을 경험한 이후 최고 수치라는 점에서 의미있는 성과다.

올해 1분기 말의 경우에도 당기순이익으로 전년(3억5000억원)보다 크게 개선된 17억원을 거뒀다. 이미 지난해 연간 순이익의 절반 이상을 거둔 셈이다. 영업이익률이 2.3%를 나타내 2010년 이후 가장 양호한 수치를 보이면서 순이익 증가에 보탬이 됐다. 근 10년 동안 영업이익률이 1%를 상회한 적이 없었으나 다시 2%대로 올라왔다.

현금이 늘어난 덕분에 올해도 순현금 기조가 이어졌다. 3월 말 기준으로 총차입금(288억원, 리스부채 포함)에서 현금성자산을 뺀 유신의 순차입금은 마이너스 461억원이다. 그간 들쑥날쑥한 실적으로 현금 유입에는 변동성이 컸지만 보수적인 차입기조를 고수하면서 순차입금은 마이너스를 유지하고 있다. 1995년부터 27년째 순현금 상태다.

◇3년 만의 점유율 반등…3위 '재탈환'

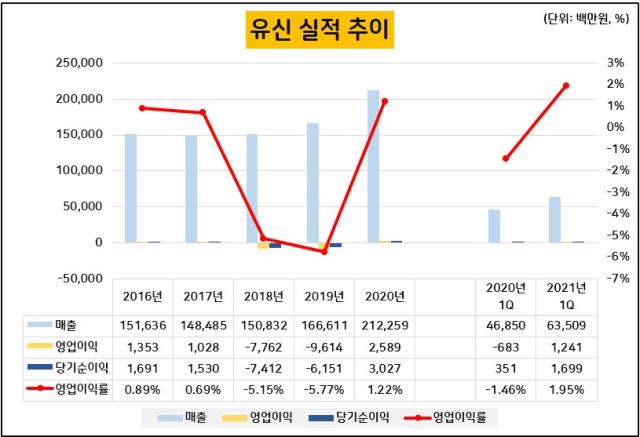

유신은 외형 역시 가파른 회복세를 보이는 중이다. 지난해는 매출이 2123억원으로 전년보다 27.4% 늘었다. 올해 1분기에도 작년 같은 기간(469억) 대비 35.6% 많은 635억원을 거두면서 증가세가 계속됐다.

이에 따라 매출을 기준으로 한 시장 점유율 역시 3위권으로 복귀한 상태다. 애초 유신은 설립 당시만 해도 업계의 맏형 역할을 했다. 1966년 '유신특수설계공단'으로 탄생한 이후 경부고속도로 등 굵직한 사업을 따내며 승승장구를 이어갔다.

그러나 국내 건설 인프라와 산업 기반이 점차 갖춰지면서 유신의 성장도 벽에 부딪혔다. 사회간접자본(SOC) 물량 축소의 직격탄을 맞은 탓이다. 급기야 2006년 도화엔지니어링이 유신을 제치고 업계 1위를 차지했다. 이명박 정부 초반에는 4대강 사업을 비롯한 토목 일감이 늘어나면서 잠시 호황을 맛보기도 했으나 다시 선두를 따라잡기에는 역부족이었다.

2009~2010년 2300억원 수준까지 반짝 올랐던 매출은 엔지니어링산업이 전반적으로 위축된 2011년 1800억원대로 급강하했다. 이때 유신은 창립 이래 처음으로 당기순손실을 내는 위기까지 맞았다. 외형이 받쳐주지 않는 상황에서 원가와 판관비 부담을 견디지 못했기 때문이다.

이듬해인 2012년에는 업계의 판도 역시 지각변동이 시작됐다. 엔지니어링 시장은 도화엔지니어링, 삼안, 유신으로 이어지는 삼각 구도를 오래 유지하고 있었다. 하지만 2위였던 삼안은 워크아웃에 들어갔고 유신은 과거보다 매출이 급격히 쪼그라들면서 상위권의 견고한 벽에 균열이 생겼다.

반면 4~6위권이던 한국종합기술과 건화는 소폭이나마 매출 증가를 이뤄냈다. 결국 2012년 한국종합기술이 4위에서 2위로 뛰어오르면서 업계는 도화엔지니어링-한국종합기술-유신이 한 쪽씩 담당하는 트라이앵글로 재편됐다.

유신이 그대로 3위를 유지하긴 했지만 곧 건화가 턱끝 추격을 시작했다. 유신과 3~4%포인트 이상의 격차를 보이며 5위에 머물러 있었는데 2012년 둘의 점유율 차이는 1%포인트 이하로 좁혀졌다. 결국 엎치락뒤치락 끝에 2017년 유신이 건화에 밀려난 이후로는 3년 내리 4위에 머물렀다.

그 뒤로 매년 점유율이 한 자릿수에서 지지부진했으나 지난해는 10%대를 회복하면서 건화를 제치고 3위 탈환에 성공했다. 지난해 감사보고서를 토대로 업계 매출 상위 10개 회사의 점유율을 유추해본 결과 유신은 점유율 10.1%를 차지했다. 건화가 9.5%로 그 뒤를 따랐다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]아이티센코어, 세아제강지주 준법경영시스템 구축

- '자본잠식' 해소 효성화학, 비주력사업 매각 이어간다

- '흑자전환' 세아베스틸지주, 항공방산소재 '효자' 등극

- 오일뱅크 빠졌지만…HD현대 배당재원 '조선·전력기기'

- 두산밥캣, 건설기계 불황에도 분기배당 이행

- [GM·르노·KGM 생존기]KGM, 가동률 저하 묘수 '수출'

- [감액배당 리포트]티웨이항공, 예림당이 일구고 대명소노가 챙길 '3000억'

- [현대차그룹 벤더사 돋보기]실적 못 따라간 주가, 주주환원정책 '과제'

- [GM·르노·KGM 생존기]KGM, 여전한 과제 '재무 개선'....회사채 시장 복귀 목표

- [중견 철강사 생존전략]KAT '초전도 선재' 적자 지속…자본잠식 가능성은

고진영 기자의 다른 기사 보기

-

- [저평가 시그널: PBR 0.3]상장사 225곳 기준 미달…3년새 5배 늘었다

- [Financial Index/현대차그룹]넘치는 캐시…상장사 '순현금'만 24조

- [Financial Index/현대그룹]그룹이익 29조 '주춤'…완성차 의존도 80% 넘었다

- [Financial Index/현대차그룹]그룹 매출 3년간 120조 늘었다…완성차 50% 점프

- [Financial Index/현대차그룹]배당도 못 살렸다…절반 이상은 TSR 마이너스

- [Financial Index/현대차그룹]PBR도 계열 파워…현대오토에버, 5년 평균 '3배'

- [Financial Index/현대차그룹]날개 단 현대로템, 그룹 ROE 압도…건설·철강은 '시들'

- [재무전략 분석]영업권 '줄손상' 카카오…여전히 3.7조 잔존

- [밸류업 성과 평가]81위 랭크된 LG화학, 빚 부담 버겁다

- 카카오, 점프는 끝났다