[이베이코리아 M&A]연합전선 이탈 네이버, 간편결제 밑그림 수정에 무게기업결합 이슈도 한몫…신세계 독자 인수시 안전지대 해당

노아름 기자공개 2021-06-24 07:32:07

이 기사는 2021년 06월 23일 06시30분 thebell에 표출된 기사입니다

기류가 바뀐 배경에 대해 시장 관계자들은 △간편결제 서비스 전략 변화 △기업결합 조건부 승인 가능성 등을 꼽는다. 간편결제 시너지 도출전략이 불분명해 네이버로서는 딜 참여 유인이 적었을 뿐더러 이커머스 시장 내 네이버 점유율이 상당해 향후 자산매각 등 공정거래위원회(이하 공정위)의 조건부 승인이 날 가능성이 높았기 때문이다.

◇네이버 멤버십 '락인효과' 뚜렷…간편결제 경쟁력 자신감 반영

신세계그룹 컨소시엄은 네이버가 이베이코리아 인수금액 일부를 부담하되 네이버페이 운영사 네이버파이낸셜로 하여금 향후 이베이코리아 운영에서 사업적 주요 역할을 하는 구조를 구상해왔다. 이베이코리아의 간편결제 서비스 스마일페이를 네이버페이로 바꿔 규모의 경제를 누릴 수 있게 하겠다는 게 골자였다.

투자은행(IB)업계 관계자는 “딜 초반만 하더라도 양측이 긴밀히 협의했다”며 “네이버가 자금력을 보강하고 추후 이베이코리아의 간편결제 서비스 전환을 통해 사업경쟁력을 끌어올리겠다는 논의가 진전됐던 상황”이라고 말했다.

다만 네이버는 이미 네이버페이가 확고한 입지를 구축하고 있는데다 지난해 출시된 유료 멤버십 네이버플러스멤버십 서비스 이용률이 높아지고 있어 이베이코리아 없이도 거래액이 지속적으로 성장할 것으로 내다본 것으로 보인다.

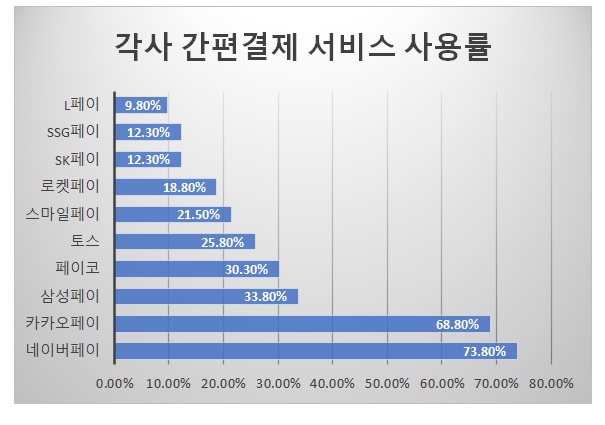

네이버페이는 국내 간편결제 서비스 사용률 1위를 차지하고 있다. 교보증권이 지난 4월 발간한 보고서에 따르면 네이버페이 사용률은 73.8%로 2위 카카오페이(68.8%)를 웃돈다. 이베이코리아의 스마일페이(21.5%), 쓱닷컴의 SSG페이(12.3%)와 비교해도 차이가 확연하다.

네이버의 자체적인 플랫폼 경쟁력과 결제 편리성으로 인해 유료멤버십 가입자 또한 늘고 있다. 유료멤버십 가입자가 늘면 네이버쇼핑 거래액 성장에도 직결된다. 이 보고서에 따르면 2020년 6월 출시된 네이버플러스멤버십 이용률은 34.1%로 3위를 차지했으며, 이는 2017년 출시된 이베이코리아 스마일클럽(42.8%)보다 성장세가 가파르다.

◇신세계 독자 인수시 자산매각 명령 낮아…안전지대 해당여부에 주목

이외에 국내 이커머스 시장 경쟁 상황을 감안할 때 공정위 등 감독당국 판단을 예상해볼 수 있다는 점도 네이버 측 판단에 한몫했을 것으로 풀이된다.

신세계-네이버 연합군이 예정대로 이베이코리아 인수에 나섰다면 수치상 안전지대에서 벗어나 자산매각 명령 등 조건부 기업결합 승인을 받을 가능성이 높았다. 반면 신세계그룹이 독자적으로 인수전에 나설 경우 안전지대 내에 해당돼 감독당국의 명령없이 이베이코리아를 인수할 수 있을 것으로 보인다.

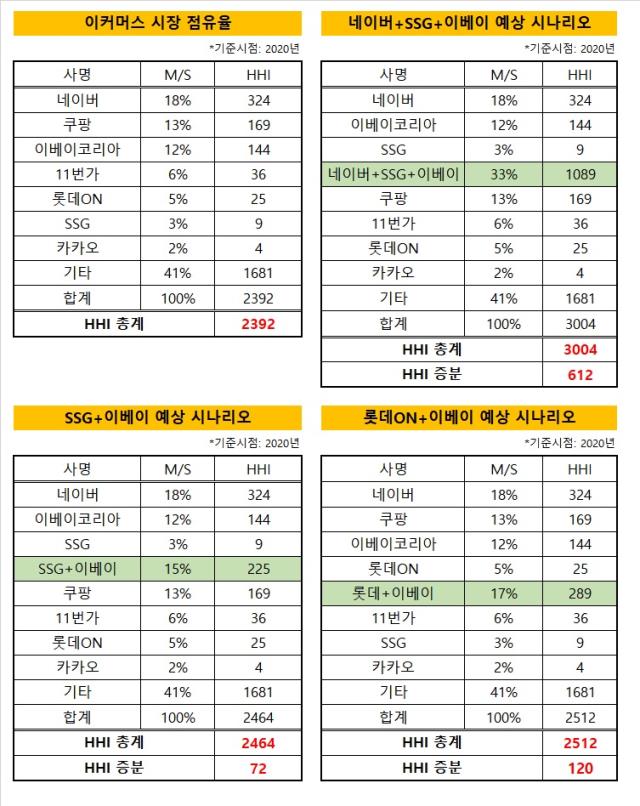

공정위는 기업결합심사 과정에서 경쟁제한성을 정량·정성평가로 따지게 된다. 이 때 시장의 경쟁제한성과 집중도를 알아볼 수 있는 HHI(Herfindahl&Hirschman Index)가 참고지표 중 하나로 사용된다. 수치상 안전지대에서 벗어나면 조건부 승인을 받을 가능성이 높다.

증권 및 유통업계에 따르면 지난해 기준 네이버의 이커머스 시장점유율은 18%로 가장 높다. 그 뒤를 쿠팡(13%), 이베이코리아(12%) 등이 잇고 있다. 신세계그룹의 쓱닷컴은 3% 내외 점유율을 보이고 있는 것으로 추산된다. 해당 지표를 토대로 산출한 HHI의 총계는 약 2392로, 국내 이커머스 시장은 '다소 집중된 시장'에 해당하는 것으로 집계됐다.

동종 유관기업 수평적 기업결합의 경우 안전지대는 △HHI 1200 미만(경쟁시장) △HHI가 1200이상 2500 미만이면서 HHI 증분이 250 미만(다소 집중된 시장) △HHI가 2500이상이면서 HHI 증분이 150미만(매우 집중된 시장)인 경우다. 증분은 기업결합 전후 상황에서 산출된 HHI의 차로 구한다.

신세계그룹과 네이버가 함께 이베이코리아를 품으면 이들 컨소시엄의 시장점유율은 33%, HHI 증분은 612를 기록한다. 다소 집중된 시장에서 HHI 증분이 250 미만이어야 하는 안전지대를 이탈하는 셈이다. 물론 인수주체의 지분율 차이를 감안해야한다는 주장이 제기되고, 이 점이 받아들여질 경우에는 앞선 HHI 산출이 달라질 수 있다. 앞서 네이버는 이베이코리아 인수대금 20%를 맡고 신세계 측이 80%를 내는 구조가 설계됐다고 알려진 바 있다.

이와 달리 신세계그룹이 이베이코리아를 독자적으로 인수할 경우 안전지대 내에 해당된다. 이 경우 HHI 증분은 72로 집계된다. 별도의 자산이나 지분매각 명령이 내려질 가능성이 낮다는 의미다. 한편 롯데그룹이 우선협상자로 선정돼 인수를 지속 추진했을 경우에는 HHI 증분이 120로, 마찬가지로 공정위가 인수 승인을 내렸을 것으로 추정된다.

법조계 관계자는 “인수 예정자는 감독당국의 시정조치를 미리 감안할 수밖에 없는데 조건이 붙지 않는 인수승인을 위해서는 미리 시나리오 검토에 나선다”며 “이베이코리아 인수전 과정에서도 여러 판단이 미리 이뤄진 것으로 보인다”고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [김화진칼럼]영국 RBS

- '환경 변화 고려' CJ제일제당, 그린바이오사업 계속 키운다

- [DN솔루션즈 IPO]고심끝 상장 철회…비우호적 시장 환경에 '결단'

- [i-point]신테카바이오, ‘2025 글로벌 IP 스타기업’ 선정

- [i-point]채비, 서울시 전기버스 충전 인프라 확대 사업자 선정

- [영상/Red & Blue]현대엘리베이터 '주주환원, 리포트, 실적' 삼박자

- 기지개 켜는 인성정보의 '헬스케어'

- [i-point]인텔리안테크, 정부 저궤도 위성통신망 구축 '핵심'

- [NHN 리빌딩]'아픈 손가락' 콘텐츠, 더디지만 잠재력 확신

- [영상]‘메타가 탐낸’ 퓨리오사AI의 백준호 대표에게 들었다…회사의 향후 계획은