[IPO 기업분석]한컴라이프케어, 꽃단장한 '밸류'…빅딜과 맞대결공모가 기준 PER 14배, 피어그룹 절반 수준…마스크이익 제외, 보수적 산출

이경주 기자공개 2021-07-07 13:03:47

이 기사는 2021년 07월 06일 07시28분 thebell에 표출된 기사입니다

한컴라이프케어는 공모액이 1000억원 내외인 중형딜이다. 비슷한 시기 조단위 공모 주자들과 경쟁을 하게되면서 '가격 차별화'라는 승부수를 냈다. 빅딜들이 최근 공모가 거품논란을 겪고 있는 것을 노렸다.

◇정부가 고객, 높은 사업안정성…소방 공기호흡기 점유율 96%

한컴라이프케어는 국내 최대 개인보호장비(Personal Protective Equipment, PPE) 업체다. 공기호흡기와 방독면, 방열복, 방화복, 화학보호복, 방연복, 보건마스크 등 각종 개인안정장비를 생산한다. 소방 공기호흡기의 경우 2020년 기준 점유율이 96%에 달한다.

주요 고객사가 공공기관이나 소방청, 군대, 방위산업체라 B2G(Business to Government) 사업으로 분류된다. B2G는 정부의 인증을 필요로 하기 때문에 진입장벽이 높다. 납품업체로 선정되면 매년 고정적 매출이 발생하는 높은 사업 안정성이 매력이다. 다만 정부정책(예산편성)에 따라 실적이 좌우될 수 있는 리스크도 있다.

한컴라이프케어는 최근 실적이 급격히 개선됐다. 지난해 매출이 1518억원으로 전년(665억원)에 비해 두 배 이상(128%) 늘었다. 같은 기간 영업이익도 91억원에서 387억원으로 323.7% 뛰었다. 지난해 영업이익률이 25.4%로 수익성도 높은 구조다.

작년 초 보건마스크 업체를 인수해 사업다각화를 이룬데다 PPE 시장이 지속 성장하며 주력사업 매출도 껑충 뛴 덕분이다. 한컴라이프케어는 2020년 2월 마스크업체 대영헬스케어(현 한컴헬스케어) 지분 100%를 인수했다.

본래 2018년부터 보건마스크를 외주로 생산해 판매했지만 2020년 코로나19 펜데믹 이후 수급이 어려워지자 M&A 결단을 내렸다. 덕분에 한컴라이프케어는 지난해 보건마스크로 매출 457억원을 냈다. 전체 매출(1518억원)의 30%를 책임졌다.

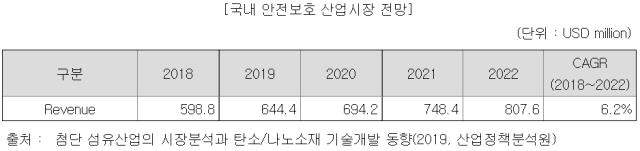

PPE사업도 견조한 성장을 했다. 보건마스크를 제외한 지난해 매출은 1171억원으로 전년 전체 매출(665억원)보다 75.8% 증가했다. 시장 성장 수혜를 누린 결과다. 산업정책분석원에 따르면 국내 PPE 시장은 2018년 5억9880만달러(한화 6772억원)에서 2022년 8억760만달러(9133억원)로 연평균 6.2%씩 성장이 예상되고 있다.

올 6월 쿠팡 덕평물류센터 대형화재 사건 탓에 관련 규제 강화로 PPE 시장 성장속도는 기존보다 높아질 수 있다.

◇보수적 적용 순이익, 보건마스크 실적 제외

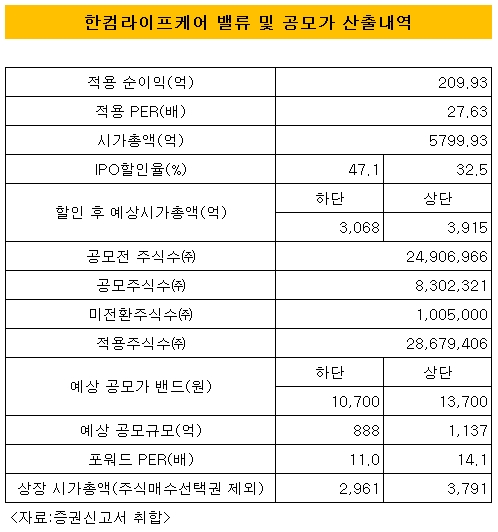

한컴라이프케어는 밸류와 공모가는 보수적으로 산출했다는 평가를 받는다. 증권신고서에 따르면 적정 기업가치(밸류)는 5800억원으로 제시했다. 적용 PER 27.63배에 적용 순이익 209억원을 곱한 값이다.

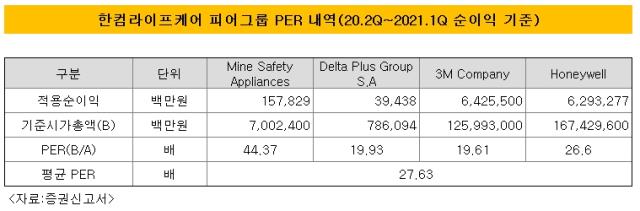

적용 PER(27.63배) 자체는 높은 편이다. 한컴라이프케어는 국내 PPE 시장을 주도하고 있어 국내 상장사 중엔 경쟁사가 없다. 이에 해외 기업들을 피어그룹으로 정했는데 이들이 증시에서 고평가를 받고 있다.

마인 세이프티 어플라이언스(Mine Safety Appliances)의 경우 최근 1년(2020.2Q~2021.1Q) 순이익 기준 PER이 44.37배에 달한다. 델타플러스그룹(Delta Plus Group S.A)은 19.91배, 3M 컴퍼니는 19.61배, 허니웰(Honeywell)은 26.6배다.

해외 PPE 시장 역시 성장하고 있는 반면 진입장벽이 높은 특징이 있기 때문이다. 안정성과 성장성을 겸비한 덕에 PER이 높게 형성돼 있다. 시장 조사기관 글로벌마켓인사이트는 글로벌 PPE 시장이 2019년 기준 517억8300만 달러(한화 58조 5665억)에서 2026년 828억4500만달러(93조6976억달러)로 커질 것으로 예상하고 있다.

반면 적용 순이익은 보수적이다. 한컴라이프케어 최근 1년 순이익(2020.2Q~2021.1Q)은 269억원으로 적용 순이익(209억원)보다 크다. 작년 한컴헬스케어 인수로 추가된 보건마스크 순이익(59억원)을 제외했기 때문이다.

올해부터 포스트코로나 시대 진입이 가시화되는 것을 감안해 불확실성이 있는 보건마스크 사업은 아예 밸류에 반영하지 않았다. 반면 업계에선 마스크 사업이 최소 올해까진 순탄할 것으로 보고 있다. 코로나19 델타변이 바이러스가 전 세계적으로 창궐하고 있는 탓이다. 백신접종율이 높아짐에도 마스크를 한 동안 더 써야 하는 상황이다.

◇피어그룹 PER 27.6배, 한컴라이프케어는 최대 14배

적용 PER(27.6배)도 결과적으론 높지 않다. 다양한 방식으로 할인을 한 덕이다. 공모가 기준으론 실제 PER이 11~14배에 그친다.

한컴라이프케어는 적정 밸류를 큰 폭으로 할인했다. 할인율이 32.5~47.1%에 이른다. 최근 5년 동안 코스피 시장에 상장한 발행사들 평균 할인율인 19.1~32%를 크게 상회한다. 평균 할인율 상단(32%)이 한컴라이프케어 할인율 하단(32.5%)보다 낮다.

이에 할인율을 적용한 밸류는 3068억~3915억원으로 크게 낮아진다. 그런데 투자자들이 체감할 밸류는 이것보다 저렴하다. 적용주식수를 보수적으로 계산했기 때문이다. 한컴라이프케어는 주식매수선택권(스톡옵션)으로 인한 미전환주식(100만5000주)까지 적용주식수에 포함시켰다.

미전환주식(100만5000주)은 전체 공모주식수(830만2321주)의 12%를 차지할 정도로 규모가 작지 않다. 전체 적용주식수(2867만9406주) 기준으론 3.5%다. 그런데 스톡옵션 행사가능 시작기간이 2023년 11월로 2년여 뒤라 상장 직후 오버행이나 지분율 희석을 유발하지 않는다.

미전환주식을 제외할 경우 상장 직후 형성되는 밸류는 2961억~3791억원으로 낮아지게 된다. 현재 적용주식수에서 미전환주식을 제외한 수치(2767만4406주)에 공모가 희망밴드(1만700~1만3700원)를 곱한 값이다. 현재 할인 후 밸류(3068억~3915억원)보다 100억~120억원 가량 저렴해지는 효과가 있다.

결과적으로 상장 직후 형성될 PER은 11~14.1배로 뚝 떨어지게 된다. 예상밸류(스톡옵션 제외) 2961억~3791억원을 최근 1년치 순이익(269억)으로 나눈 수치다. 적용 PER(27.6배)의 절반 수준이 된다.

◇카카오페이와 맞대결…직전엔 크래프톤, 카카오뱅크

초대형IPO와 수요예측 기간이 겹친 탓에 '가격'으로 정면승부를 걸었다는 설명이다. 수익률이 높은 ‘알짜 중형딜’로 부각시킬 기획이다.

한컴라이프케어는 7월 29~30일 양일간 기관수요예측을 진행한다. 1조710억~1조6320억원을 공모하는 카카오페이와 같은 날(29~30일) 맞대결을 펼치게 됐다. 카카오페이 전에는 HK이노엔(7월 22~26일)과 카카오뱅크(7월 20~21일), 크래프톤(7월 14~27일)이 연속적으로 등판해 기관수요를 두고 전쟁을 벌인다.

최근 빅딜들이 연달아 고평가 논란을 겪고 있어 한컴라이프케어가 상대적으로 주목을 받을 가능성이 있다. 밸류가 높다고 지적받았던 SD바이오센서와 크래프톤 등이 금융감독원으로부터 증권신고서 정정을 요구받았다.

이에 SD바이오센서는 적정 밸류를 11조7549억원에서 9조105억원으로 2조7000억원 가량 축소했다. 크래프톤도 적정 밸류를 35조735억원에서 29조1662억원으로 6조원 가량 낮췄다. 업계에선 카카오뱅크도 정정 요구를 받을 가능성에 주목하고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

- 파트너원인베, IPO 임박 한컴라이프케어 블록딜 타진

- '방산 기대주' 한컴라이프케어, 7월 공모 조준

- 부광약품 자회사 콘테라파마, IPO 본격화

- 피플바이오, IPO 1년만 580억 조달…신약개발도 타진

- '블록체인' 코인플러그, IPO 시동…주관사 NH증권

- SK REIT raises $137 mil in pre-IPO funding led by KFCC, IGIS

- Krafton IPO likely to be delayed after FSS demands prospectus revision

- 플러스운용, ‘IPO 빅딜 타깃' 하이일드펀드 추진

- 롯데렌탈, 공모채 계획 IPO 후로 미룬다

best clicks

최신뉴스 in 전체기사

-

- 금호건설, 부산 에코델타시티 내 첫 '아테라' 공급

- 상지건설, 공식 입장문 발표

- 'KKR 블록딜' HD현대마린, 안정적 투자수요에 '주가 안정'

- [영상]고배당 매력 신한알파리츠, 투자 포인트는

- [i-point]해성옵틱스, '혁신성장형 벤처기업' 재인증

- [i-point]GXD-Bio, 에이비온과 손잡고 글로벌 특허 침해소송 제기

- [i-point]오르비텍, KAI와 KF-21 기계가공품 공급 계약 체결

- [i-point]엔켐, 중국 이차전지 소재사 2곳 '전략적 지분투자'

- [i-point]미래컴퍼니 외과학회 학술대회서 '레보아이' 공개

- [보험사 신성장 동력]'최초 요양업' KB라이프, 프리미엄 차별화 전략