'독립형 워런트' 필요성 제기…기관투자자 스팩시장 참여 유인 확대 [스팩시장 12년, 활성화 방향]②경영권 방어 수단 사용 가능…편법 승계 논란도 존재

남준우 기자공개 2021-08-10 08:00:30

[편집자주]

국내에 스팩 제도가 도입된 지 12년이 지났다. 그 동안 시장 상황은 많이 변했지만 제도는 태생 초기 그대로다. 최근 스팩에 대한 관심이 높아지며 현실성 있는 방향으로 제도를 개선해야 한다는 목소리도 함께 커지고 있다. 국내 스팩시장의 건전한 발전을 위해 시장의 의견과 당국의 입장을 살펴보고 방향을 제시해 본다.

이 기사는 2021년 08월 02일 15시39분 thebell에 표출된 기사입니다

기관투자자와 발기인에게 추가적인 인센티브를 준다는 점에서 스팩 시장 활성화에 꼭 필요한 요소로 꼽히고 있다. 경영권 방어 수단이 제한적인 국내 M&A 시장에 새로운 활력을 줄 수도 있다.

다만 편법 경영권 승계 논란은 아직 해결해야할 숙제로 남아있다. 시장에서는 악용을 최소화하는 제도적 보완을 전제로 도입을 재검토할 필요가 있다는 목소리가 높다.

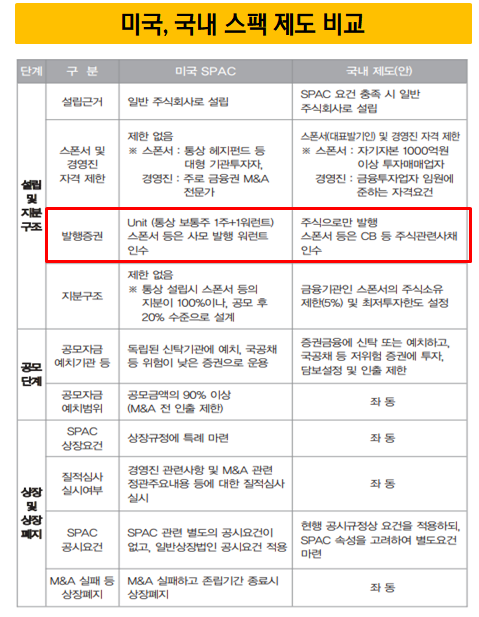

◇독립형 워런트 도입…8년째 제자리걸음

2009년 12월 국내 스팩 제도 도입 당시 한국거래소와 금융감독원 등은 미국의 스팩 제도를 참고했다. SEC(Securities and Exchange Commission, 미국증권거래위원회)가 제정한 Rule 419가 토대다.

당시 국내에서 도입하지 못한 것은 '독립형 워런트'다. 워런트는 신주를 인수할 수 있는 권리(신주인수권)다. 정해진 가격에 보통주를 살 수 있는 권리라는 의미다.

독립형 워런트는 기존 분리형 BW(신주인수권부사채)에서 워런트만 따로 떼서 찍는 것이다. BW는 채권과 워런트로 분리가 가능한 '분리형'과 불가능한 '비분리형'으로 나뉜다.

지난 2013년 자본시장법 개정 당시 워런트 제도와 관련해 분리형 워런트 발행을 중단하는 대신 독립형 워런트를 도입하려는 내용을 담고자 했다. 하지만 분리형 워런트는 금지됐으며 독립형 워런트 역시 도입되지 않았다.

이후 분리형 워런트는 2015년 7월부터 공모 형태 발행은 재개됐다. 최근 스팩 시장 열기가 뜨거워지면서 독립형 워런트 발행 역시 재검토가 필요하다는 의견이 시장에서 제기되고 있다.

◇스팩 합병 이후 추가 인센티브 지급

기관투자자에게는 참여 유인을, 발기인(스폰서)에게는 더 큰 성과 보수를 줄 수 있기 때문이다. 공모주 투자이후 독립형 워런트를 행사하면 추가적으로 시장가보다 낮은 가격에 신주를 인수할 수 있다.

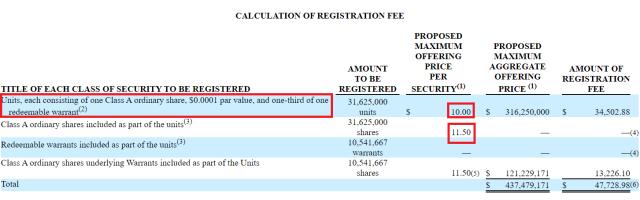

미국 스팩의 경우 일반 주식과 달리 유닛(Unit) 단위로 거래된다. 1 유닛(Unit)은 1개의 보통주(Share)와 1/n개의 워런트(Warrant)로 구성된다. 소수점 단위 행사가 불가능한 워런트 행사를 위해서는 n개의 유닛을 보유해야 한다.

미국 스팩은 보통 유닛당 10달러에 상장한다. 워런트의 보통주 전환가액은 일반적으로 11.5달러다. 통상적으로 기업 합병 작업이 완료된 후 30일 이후부터 분할된 워런트를 행사할 수 있다.

합병 후 주가가 상승한다면 워런트 행사기간 내에 시중 가격보다 저렴한 가격으로 합병 기업의 주식을 살 수 있다. 공모주에 참여한 투자자에게 추가적인 인센티브를 줄 수 있는 셈이다. 스팩 시장가격이 상승할수록 이익 구간이 커진다.

워런트는 시장에서 보통주와 분리된 상태로 거래되기도 한다. 워런트 행사가격과 워런트 매수가를 합친 가격이 실제 주가보다 낮은 경우 일반 투자자도 행사 기간 동안에는 수익을 얻을 수 있다.

일례로 지난 6월 전기자동차 파워트레인 기술업체 프로테라(Protera)와 합병했던 스팩 법인 ACTC의 경우 나스닥 상장 이후 주가가 주당 17~18달러까지 뛰었다. 11.5달러에 워런트를 행사한다면 주당 6~7달러의 수익을 거둘 수 있다.

IB업계 관계자는 "기관투자자 유치가 원활해야 스팩 시장이 발전할 수 있는데 참여 기관이 자산운용사, 증권사 등으로 한정적이다보니 대부분 비슷한 사이즈로만 상장해 랜드마크 스팩이 나오기 힘든 현실"이라며 "참여 유인을 높이기 위해서 워런트 발행은 아주 매력적인 카드가 될 것"이라고 밝혔다.

<출처 : SEC>

◇악용 최소화 전제되야

M&A 시장 자체 활성화를 위해서라도 독립형 워런트 재검토에 대한 필요성이 제기되고 있다. 스팩 역시 M&A에 기반을 두고 있다. 독립형 워런트 발행은 적대적 M&A에 대응할 수 있는 경영권 방어수단인 포이즌 필(Poison Pill)로 연결된다.

포이즌필은 기존 주주들에게 신주 또는 자기주식을 저렴한 가격에 매수할 수 있는 콜옵션을 부여하는 것이다. 적대적 M&A 또는 경영권 변경 때 행사할 수 있으며 다른 적대적 M&A 방어수단보다 경제성이 높다.

IB업계 관계자는 "국내 기업은 자사주 취득 정도를 제외하면 별다른 경영권 방어 수단이 없다"며 "M&A 시장 자체가 활성화되야 기업 인수 합병에 기반을 둔 스팩도 커질 수 있는데 워런트 발행이 막혀 있어 시장의 한계가 있다"고 밝혔다.

다만 독립형 워런트의 국내 도입은 아직 시기상조라는 목소리도 존재한다. BW처럼 경영권 편법 승계의 수단으로 활용될 수 있다는 이유 때문이다.

일례로 지난 1999년 삼성SDS가 분리형 BW를 발행할 당시 이재용 삼성전자 부회장은 BW에서 분리된 워런트를 시가보다 싸게 사들여 논란을 초래했다. 편법적인 경영권 승계의 대표 사례로 지목됐다.

독립형 워런트의 경우 분리형 BW보다 더 취약한 구조를 가지고 있다. 합병 기업의 우호 세력이 워런트를 가질 경우 편법 경영권 승계가 훨씬 용이하다는 지적이다.

IB업계 관계자는 "악용을 최소화하는 제도적 보완을 전제로 도입을 재검토할 필요가 있다"고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- KT의 이유있는 '쓴소리'

- HDC랩스, 그룹 내 시너지 덕에 '턴어라운드' 기대감

- '수성 아이유쉘' CR리츠, 대주단 '엑시트' vs 시공사 '대손'

- 신한리츠운용, 알파·서부티엔디리츠 투자 콘셉트 확정

- 롯데건설, '마곡 르웨스트' 재분양 속도 낸다

- [건설리포트]GS건설, 하반기 수익성 제고 '정조준'

- [CAPEX 톺아보기]㈜신세계, 현금창출력 초과한 투자 집행…'성장' 방점

- 트럼프 주니어 만난 문주현 회장 "첫 만남은 탐색전"

- [제약바이오 R&D 인사이더스]비보존 후속 자신감 원천, "R&D 전주기 아우르는 시스템"

- 유동성 바닥난 아이톡시, '영구 CB'로 신작 확보

남준우 기자의 다른 기사 보기

-

- [LP&Earning]'8.2% 수익률' 행정공제회, 환헤지 축소 전략 빛났다

- 태권보이의 PE 도전기

- [경찰공제회는 지금]역대 최대 순익냈지만, 투자 성적표 신뢰도 '글쎄'

- [경찰공제회는 지금]'공석 1년 이상' 주요 임원직, 선임 최대 변수 '경찰청'

- 'SK스페셜티 인센' 본 SK실트론, 한앤코 인수 반길까

- [경찰공제회는 지금]'이사회 역할' 운영위원회, 조직 개편 나선다

- [영상]실트론까지 인수할까…리밸런싱 나선 SK와 한앤컴퍼니 밀월관계

- [경찰공제회는 지금]이영상 이사장 선임 완료, 주요 임원 선임 속도낼까

- '매각 난항' 한양증권, 원점 재검토 가능성 높아지나

- 원동일 에스아이플렉스 대표, 웰투시에 1000억 '재투자'한다