[캐시플로 모니터]CJ대한통운 '수익성 강화' 기조, 현금흐름 개선 마중물판가 인상·고성장시장 집중해 수익성 개선 본격화, NCF 반등 관측

유수진 기자공개 2021-08-13 07:43:57

[편집자주]

기업의 안정성을 보는 잣대 중 가장 중요한 것 하나는 '현금'이다. 현금창출능력이 뛰어나고 현금흐름이 양호한 기업은 우량기업의 보증수표다. 더벨은 현금이란 키워드로 기업의 재무상황을 되짚어보는 코너를 마련했다.

이 기사는 2021년 08월 11일 08시09분 thebell에 표출된 기사입니다

수익성 강화 기조는 이미 CJ대한통운의 재무지표 개선에 보탬이 되고 있다. 판가 인상과 고수익 고객사 중심 수주는 매출과 영업이익의 동반 성장을 이끄는 등 '실속있는 성적표'의 밑거름이 됐다. 올 1분기 매출 확대에도 뚝 떨어졌던 순영업활동현금흐름(NCF) 개선까지 이끌 지 주목된다.

CJ대한통운은 올 2분기 매출액 2조7472억원, 영업이익 906억원을 기록했다. 전년 동기 대비 매출은 3.7%, 영업이익은 8% 증가한 수치다. 당기순이익은 494억원으로 작년 2분기(362억원)보다 36.4% 늘어난 것으로 나타났다. 특히 수익성 지표인 영업이익률은 1.8%(1분기)에서 3.3%(2분기)로 한 분기만에 두배 가까이 높아졌다.

실적 개선 배경으로는 국내외 물류 물동량 증가와 택배판가 인상, 풀필먼트 영업 확대 등을 꼽을 수 있다. 글로벌 사업에서도 미국과 동남아 등 고성장시장에 역량을 집중하며 수익성 위주 경영을 펼친 효과를 톡톡히 봤다. 특히 판가 인상은 택배 분류인력 투입으로 증가한 원가 부담을 상쇄하는 걸 넘어 수익성 개선을 이끌었다.

택배기사 근로조건 개선 작업은 지난 1분기 CJ대한통운의 발목을 잡았다. 물동량 증가 등으로 매출은 전년 대비 7% 증가했으나 영업이익이 17.4%나 감소한 것이다. 지출해야 하는 비용에 분류 인력 4100명의 인건비 추가되며 수익성 악화가 뒤따랐다. ESG경영 확대와 상생 측면에서 추진해야 하는 건 맞지만 회사 입장에서 부담이 됐던 게 사실이다.

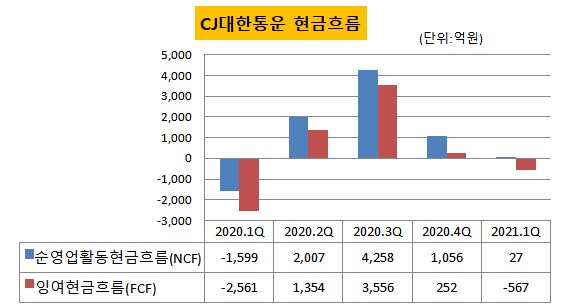

특히 순영업활동현금흐름(NCF)이 27억원까지 떨어졌다. 지난해 코로나19 팬데믹 여파로 비대면 소비 확산에 따른 물동량이 급증하며 2분기 2007억원을 거쳐 3분기 4258억원까지 높아졌던 것과 완전히 대비된다. NCF는 기업이 투자나 차입금 상환 등에 사용할 수 있는 현금창출력을 보여주는 기준이다.

NCF는 택배기사 보호 대책을 이행하며 손익 개선세가 더뎌지기 시작한 작년 4분기(1056억원)부터 이미 감소세로 돌아섰다. 잉여현금흐름(FCF) 역시 궤를 같이 했지만 '숫자'는 더 좋지 않았다. CJ대한통운이 매 분기 수백억원 대의 설비투자를 집행하고 있기 때문이다. 작년 4분기 252억원으로 악화된 데 이어 올 1분기엔 -567억원으로 마이너스(-) 전환했다.

그러자 CJ대한통운은 경영 전략을 '수익성 강화'로 재설정했다. 최근 게재된 2분기 IR자료 등에 따르면 수익 중심 경영에 방점을 찍고 캐시플로 극대화에 나서고 있다. 택배사업의 경우 이전까진 시장점유율(M/S) 확대가 목표였으나 지금은 수익을 최우선하는 쪽으로 전략에 변화가 생겼다.

선제적으로 터미널 등 시설 투자를 진행하면서 판가 인상을 병행했다. 2분기 기준 전년 대비 11.2%(214원)를 올렸고 하반기에도 추가 인상이 예정돼 있다. 자칫 위기가 될 수 있는 결단을 내린 배경에는 가격을 올리더라도 물량 성장세가 지속될 거란 판단이 있었다.

CL과 글로벌 사업에서도 저수익 고객사 대상 '디마케팅' 카드를 꺼내들었다. 고수익 고객사를 중심으로 신규 수주를 확대하는 등 양보다 질에 방점을 찍고 영업을 펼쳤다. 특히 글로벌 사업은 3대 전략국가인 미국과 인도, 베트남 중심 저수익 구조를 탈피하기로 했다. 대신 기술역량 기반의 소비재와 이커머스 위주로 사업구조를 재편하는 방식이다. 지역과 사업 모두 '선택과 집중'을 하기로 한 것이다.

효과는 금방 나타났다. 간선·도급비용과 분류 인력 투입 등 원가 부담 증가에도 2분기에 손익 정상화를 이뤘다. 대신 무조건적인 수주를 지양하면서 택배 M/S는 1분기 50%에서 2분기 48%로 낮아졌다.

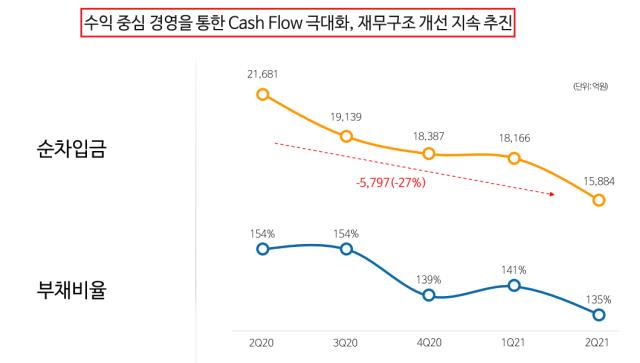

재무지표도 개선됐다. 1분기 3801억원이었던 현금성자산이 5211억원으로 증가하며 순차입금이 1조5884억원으로 떨어졌다. 작년 2분기 말 2조1681억원에서 1년 만에 3분의 2 수준으로 줄어든 것이다. 차입금 규모는 2조1095억원으로 전분기(2조1967억원)와 별 차이 없었지만 보유현금이 늘며 순차입금이 줄었다.

현금성자산 등을 감안할 때 2분기에 NCF도 어느정도 회복했을 것으로 추정된다. 물론 아직 반기보고서가 공개되지 않았고 영업활동 뿐 아니라 투자와 재무활동 등의 영향도 받기 때문에 단정지을 순 없다.

하지만 외상격인 매출채권이 작년 말 1조6546억원에서 2분기 말 1조3215억원으로 3331억원 줄었다는 점도 현금흐름 개선을 예상할 수 있는 하나의 근거다. 지금과 같은 수익성 위주의 전략을 지속적으로 가져간다면 현금흐름에 긍정적인 영향을 미칠 가능성이 높다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- '호반 견제' 연대 본격화…㈜LS-대한항공 '지분동맹'

- 되찾은 12%…한진칼, 정석기업 지배 구조 '공고히'

- 현대로템, K2가 끌고간 디펜스솔루션…추가동력도 '탄탄'

- '남은 건' STS뿐…현대비앤지스틸, '외연 축소' 현실화

- [이사회 분석]포스코GS에코머티리얼즈, 포스코 지분율 70%로 '급증'...이사회 구조는 유지

- [i-point]미래컴퍼니, 북아프리카 신시장 개척 본격화

- [i-point]폴라리스오피스, 1분기 연결기준 매출액 744억 기록

- [i-point]더바이오메드, 치주질환 조기진단 플랫폼 공동개발 MOU

- 채비, 인도네시아 Helio와 전기차 충전 인프라 MOU

- [i-point]엔에스이엔엠, FMC 만찬회서 '어블룸' 글로벌 비전 선포