“녹색금융 역부족, SLB·기후전환금융 힘 보태야” [thebell interview]김영규 한국기업평가 ESG평가센터 팀장

이지혜 기자공개 2021-10-27 08:00:45

이 기사는 2021년 10월 22일 16시20분 thebell에 표출된 기사입니다

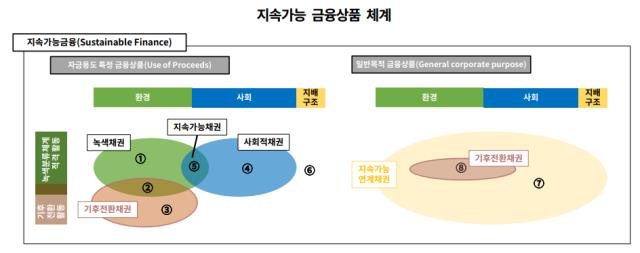

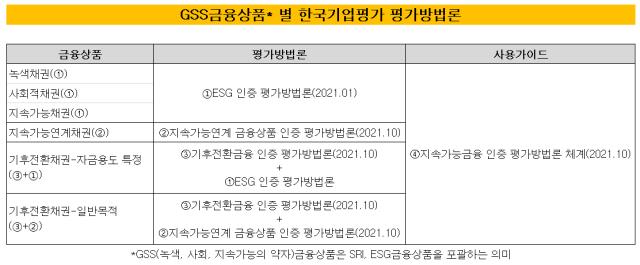

기후전환금융을 도입하는 것도 실적이 뒷받침됐기에 가능한 시도다. 한국기업평가는 지속가능연계(Sustainability-Linked) 금융상품에 이어 기후전환금융 평가방법론을 펴냈다. 업계 최초다. 또 ESG채권, SRI채권을 GSS채권이라 부르기로 했다. 기존 녹색, 사회적, 지속가능채권 외에 여러 금융상품을 아우르기 위해서다.

김영규 ESG평가센터 팀장이 이런 시도의 중심에 있다. 김 팀장은 최근 진행한 피치(Fitch) 레이팅스 웨비나에서 이런 개념을 소개하고 최전선에서 발행사와 투자자를 만나고 있다.

◇“탄소중립, 탄소집약 산업 참여해야 가능"

“녹색금융만으로 탄소중립을 달성할 수 없다. 신용평가사라도 새로운 지속가능 금융상품을 국내에 들여오는 역할을 맡아야 한다고 봤다. 시간이 걸릴 것은 각오했다.” 김 팀장은 기후전환금융 평가방법론을 펴낸 배경에 대해 이렇게 말했다.

기후전환채권은 기존의 녹색, 사회적, 지속가능채권과 차이가 있다. 예컨대 녹색채권은 녹색금융에 포함되는 업종의 기업이 친환경적 프로젝트에 자금을 투입해야 발행할 수 있다. 반면 기후전환채권은 탄소집약적 산업의 기업도 발행할 수 있다. 석탄발전, 폐기물 에너지, 플라스틱 재활용 등이다. 탄소배출을 저감하기 위한 목적으로다.

특히 K택소노미(한국형 녹색금융 분류체계)가 연말 발표되면 관심도가 높아질 것으로 예상된다. 김 팀장은 “K택소노미에 포함된 것은 트로피를 받는 격”이라며 “K택소노미에 들지 못한 게 반(反)환경적이라는 뜻이 아닌데도 이분법적 사고 때문에 산업계에 탈탄소화 투자가 어려워지고 있다"고 말했다.

정부의 탄소중립위원회는 온실가스 배출량을 앞으로 약 30년 동안 90%가량 감축하겠다는 목표를 세웠다. 산업계의 몫이 크다. 감축 목표 배출량에서 산업부문이 두 번째로 비중이 크다.

그러나 글로벌 녹색채권의 투자대상을 살펴보면 에너지와 건물, 수송분야 비중이 80%를 넘는다. 국내도 마찬가지다. 산업부문 탄소배출 감축이 절실하지만 정작 녹색자금이 유입되지 않는 셈이다.

한국기업평가는 이슈리포트에서 “탄소집약적 산업은 K택소노미에 포함되지 않지만 2050 탄소중립을 위해 대규모 투자가 이뤄져야 한다”며 “그러나 금융시장에서는 녹색활동에 비해 탄소집약적 산업의 탈탄소화 지원기준이 미비하다”고 지적했다.

◇“사후관리, 시장 성장 위한 필수조건”

“전환워싱에 대한 우려 때문에 기후전환금융이 활성화하지 못하고 있다. 지속가능연계채권, 기후전환채권은 기존 GSS채권보다 사후보고가 훨씬 중요하다.” 김 팀장은 기후전환금융 시장의 성장조건으로 강력한 사후관리를 꼽았다. 발행절차도 기존 GSS채권보다 깐깐하다.

자금용도를 특정할 경우 채권의 만기까지, 특정하지 않으면 지속가능성과 목표(SPT) 평가기간 종료일까지 한국기업평가가 정기·수시평가를 진행한다. 사후보고는 한국기업평가가 자신감을 보이는 분야다. GSS채권 사전검증 계약 시 의무적으로 사후보고까지 인증하는 것으로 일괄계약을 맺고 있다.

김 팀장은 전문기관과 협력할 계획까지 세우고 있다. 그는 “기후전환채권, 지속가능연계채권은 금리조건상 탄소, 온실가스 배출 감축 목표를 이행했는지 명확하게 살펴야 한다”며 “제3의 기술평가기관과 협력해 사후보고 체계를 한층 탄탄하게 다질 수도 있다”고 말했다.

발행사가 기초자료를 만들고 기술검토기관이 평가, 한국기업평가가 최종 인증을 해 투자자에게 넘기는 식이다.

◇“GSS, SLB·기후전환금융까지 아우르는 개념”

“금융상품이 다양해지면서 ESG 용어가 오히려 혼란을 더할 것 같았다. G로 대변되는 거버넌스(지배구조) 개념도 적절치 않다. 그래서 GSS채권이라 부르기로 했다.”

GSS는 녹색(Green), 사회(Social), 지속가능(sustainability)의 약자다. ESG가 환경(Environmental), 사회, 지배구조(Governance)의 약자인 것과 차이가 있다. 기존 녹색, 사회적, 지속가능채권에 더해 지속가능연계채권, 기후전환채권까지 아우르는 개념이 GSS인 셈이다.

김 팀장은 “국민연금이 ESG투자 계획을 밝혔지만 금융상품 공급은 턱없이 부족하다”며 “기후전환채권, 지속가능연계채권이 시장 성장에 힘을 보탤 것”이라고 말했다.

국민연금은 2022년까지 ESG 투자비중을 전체자산의 50%로 확대하겠다는 방침을 세웠다. 이에 따라 주요 연기금과 자산운용사까지 앞다퉈 ESG금융상품을 찾고 있다.

그러나 기존 녹색, 사회적, 지속가능채권이나 금융상품만으로 이런 수요를 감당하기 어렵다. K택소노미가 나오면 운신의 폭이 더욱 좁아질 것으로 예상된다. 기후전환채권, 지속가능연계채권이 탄소중립을 향한 가교로서 시장 성장에 기여할 수 있다는 의미다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 보로노이, 상장요건 전략 VRN11 자체개발과 신약 3종 집중

- [종근당·앱클론 동행 전략]CGT 전방위 협업, 넥스트는 확장성·안정성 강점 'zCAR-T'

- [마이크로바이옴 각양각색 전략]'치료제 한계' 갑론을박, 생존 위한 '신약 원툴' 탈피 총력

- [삼익제약 IPO]제약사 스팩상장 5년만, 몸값 낮춰도 불확실성 제거 방점

- [바이오 스톡 오해와 진실]인벤티지랩, 시장 의혹 빠른 대응 "DDS 기술 검증의 시간"

- 2등 부자의 밸류업

- [CFO & Credit]이현규 LG CNS 상무, 'AA0' 도약 조력자 역할 '충실'

- [저평가 시그널: PBR 0.3]제약바이오 고평가 추세 밖에 선 일성IS·바이오노트

- [Financial Index/생명보험]농협생명, '압도적' K-ICS…한화·KDB '아슬아슬'

- [감액배당 리포트]KT알파, 사업 재편 중 자본 재배치…시장 반응은 아직