[퇴직연금시장 분석]‘적립금 150조’ 은행권 절반 이상 흡수…수익률은 글쎄[업권별 분석]IRP 증가율 DB·DC 두배, 신한은행 독주 체제

윤기쁨 기자공개 2022-01-25 08:17:27

이 기사는 2022년 01월 24일 14시20분 thebell에 표출된 기사입니다

일년 간 은행은 IRP에 7조원을 유치하며 DB(확정급여형)와 DC(확정기여형) 증가세를 가뿐히 따돌렸다. DB형은 ‘회사가 운용’해 근로자에게 정해진 금액을 지급하고, DC형은 회사가 매년 정해진 금액을 넣고 ‘근로자가 운용’한다. IRP는 개인이 개별적으로 돈을 넣어 운용하는 방식이다.

올해 디폴트옵션(사전지정운용제도) 시행으로 퇴직연금 시장이 본격적으로 확장할 가능성이 크다. 디폴트옵션은 DC·IRP의 경우 가입자가 별도 운용지시를 내리지 않더라도 사전에 정해 놓은 방법으로 사업자(은행·보험·증권)가 연금을 운용하는 제도다.

신한은행은 지난해에 이어 홀로 퇴직연금 적립금 30조원대를 기록하며 독주를 이어갔다. 은행사 중 DC에서 가장 높은 수익률을 기록했다.

◇퇴직연금 적립금, 은행이 절반 흡수...IRP 증가율 DB·DC 두배

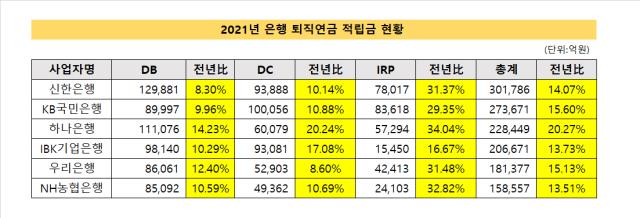

더벨이 은행·보험·증권 등 퇴직연금 사업자 43곳의 공시를 분석한 결과 2021년말 은행 12곳의 퇴직연금 적립금은 149조7260억원으로 2020년말(130조4365억원)보다 14.79% 커졌다. 같은 기간 전체 퇴직연금 적립금은 252조원에서 292조원으로 15.68% 늘어 은행업 적립금과 비례해 증가했다.

전체 퇴직연금 적립금 중 은행업이 차지하는 비중(149조7260억원)은 51.29%로 절반 이상이다. △생명업(22.25%) △증권업(21.61%) △손해보험(4.83%)보다 월등히 높은 수치다. 퇴직연금 적립금 상당액이 은행으로 흡수되고 있음이 확인됐다.

유형별로는 △DB형(70조5017억원) △DC형(48조1497억원) △IRP(31조746억원) 순으로 규모가 컸다. 반면 전년 대비 증가율은 △IRP(30.27%, 증가액 7조2197억원) △DC형(12.80%, 5조4620억원) △DB형(10.34%, 6조6078억원)순으로 반대 행보를 보였다.

이는 DB형에서 DC형과 IRP로 전환하는 가입자가 늘고 있다는 의미로도 해석된다. DB형에 비해 다양한 금융상품에 ‘근로자가 직접 투자’할 수 있다는 점과 디폴트옵션 도입 등이 매력 요소로 작용한 것으로 풀이된다.

업계 관계자는 “최근 퇴직연금 적립금 증가는 DC와 IRP 성장에 기인하는데 2020년 처음으로 100조원을 넘는 등 DB에 비해 매우 높은 증가율을 기록 중”이라며 “이들의 성장은 IRP 가입대상자 확대와 세제혜택, 중소기업의 퇴직연금 전환이 견인했는데 올해 디폴트옵션 도입으로 관심이 더 증가될 것”이라고 말했다.

앞서 2017년 IRP 적립금은 가입대상자를 근로자에서 자영업자, 공무원 등 직역 연금 대상자까지 확대됐다. 또 IRP 납입분에 대해 연 700만원까지 세액공제 혜택을 부여했다. 은행의 경우 선제적으로 해당 시장을 겨냥한 마케팅을 시작해 선점 효과를 누리고 있다는 평가가 나온다.

지난해에도 은행업 퇴직연금 적립금 성장은 IRP가 이끌었다. IRP 적립금은 31조746억원으로 전년(23조8549억원)보다 30.27% 증가했다. DB(10.34%), DC(12.80%) 증가율을 두배 이상 웃돈다. 상위 3사(신한은행, KB국민은행, 하나은행) IRP 평균 증가율은 31.59%다. 매년 격차가 좁혀지면서 수년 내 IRP 규모에 따라 순위 희비가 갈릴 전망이다.

◇법인 업은 신한은행 독주...KB국민은행, DC·IRP 전통 강자

은행 퇴직연금 사업자별 실적을 살펴보면 전체 12개사 중 1곳을 제외하고 모두 플러스(+)를 기록했다. 상당수가 전체 사업자(43개사) 기준 적립금 유입액 상위에 안착했다.

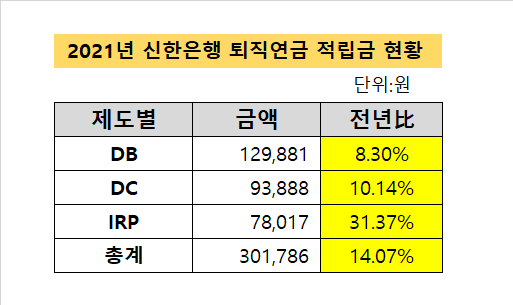

전체 규모 1위는 신한은행으로 총 30조1786억원으로 집계됐다. 한 해 동안 3조72276억원을 유치해 퇴직연금 적립금은 전년보다 14.07% 증가했다. 전체 사업자 중 삼성생명(총 39조2699억원, 유입액 5조3842억원)에 이어 2위에 해당한다.

신한은행은 대기업 등 법인 고객을 다수 보유 중이다. 이에 DB 적립금(12조9881억원)이 은행사 중 가장 크다. DB 기준 그룹 계열사 의존도가 높은 삼성생명(32조6006억원)과 현대차증권(13조8722억원)과 비교해도 3위 수준이다. 최근 IRP(7조8017억원) 마케팅을 강화하면서 해당 분야 1위인 KB국민은행(8조3618억원)을 바짝 추격 중이다.

KB국민은행은 신한은행 뒤를 이었다. 전체 퇴직연금 적립금은 27조3671억원으로 일년 동안 3조6941억원(전년 대비 15.60%)을 끌어들였다. KB국민은행은 전통 강자인 DC(10조56억원)와 IRP(8조3618억원) 영역에서 여전히 최우수 성적을 거뒀다.

3위는 총 22조8449억원을 기록한 하나은행이다. 하나은행은 은행사 중 IRP 적립금이 2020년 대비 가장 많이(34.04%) 늘었다. 2위(31.37%)와 3위(29.35%)인 신한은행과 KB국민은행보다 월등하다. 전체 적립금 증가폭도 홀로 20%대로 가장 높았다. 신한은행(14.07%) △KB국민은행(15.60%) △우리은행(15.13%) △IBK기업은행(13.73%) 수준이다.

이외에도 △IBK기업은행(20조6671억원) △우리은행(18조1377억원) △NH농협은행(15조8557억원) △KDB산업은행(7조5677억원) 등이 뒤를 이었다. 제주은행은 유일하게 역성장했다. 제주은행의 퇴직연금 적립금은 약 1억원으로 163억원(-99.39%)이 급감했다.

◇타업권 대비 평균 수익률 부진…하나은행 ‘선방’

은행 사업자들의 최근 1년(2021년 1월 1일~2021년 12월 31일) 제도별 단순 평균 수익률은 다른 업권에 비해 부진했다. 적립금 대부분을 원리금 보장 상품을 중심으로 운용하는 은행업 특성상 차이가 발생한 것으로 해석된다. 변동장세에서 원리금 비보장 상품이 큰 수익률을 기록했지만 은행 상품은 제한된 상승폭을 보였다.

은행업 DB 평균 수익률은 1.02%로 △증권업(1.70%) △보험업(1.71%) △생명업(1.58%)보다 월등히 낮았다. DC도 △증권업(3.99%) △보험업(2.04%) △생명업(2.29%)보다 낮은 1.59%를 기록했다. 다만 IRP 수익률은 1.91%로 증권업(4.61%)과 △생명업(1.97%)을 하회했지만 보험업(1.75%)은 소폭 웃돌았다.

개별 은행사 중에서는 하나은행이 가장 우수한 성적표를 거뒀다. IRP은 2.72%로 가장 높은 수익률은 보였다. DB형은 2.12%로 신한은행(2.19%)과 함께 유일하게 2%대를 보였다. DC형(2.19%)은 신한은행이 가장 높았다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [Market Watch]DN솔루션즈 이어 롯데글로벌까지, 대형 IPO '휘청'

- [롯데글로벌로지스 IPO]흥행 실패 우려, 결국 상장 철회로 귀결

- [AACR 2025]제이인츠 'JIN-001', 독성 최소화한 '저농도' 효능 입증

- [Financial Index/SK그룹]주가상승률 50% 상회, SK스퀘어 'TSR' 그룹내 최고

- 금호타이어, 분기 '최대 매출'…영업이익은 '주춤'

- 유지한 SKC CFO "트럼프 관세, 위기보다 기회"

- [i-point]신테카바이오, 'K-BioX 글로벌 SUMMIT 6' 참여

- 간추려진 대명소노그룹 선택지, '티웨이'에 집중

- [감액배당 리포트]제주항공, 신속한 885억 감액…배당은 못했다

- [중간지주 배당수익 분석]세아베스틸지주, 배당수익 3배 급증...분할회사도 첫 기여