한화 승계 ‘자금줄’ 한화토탈, 배당 다시 늘어날까 실적 개선돼 배당여력 커져... 한화임팩트 신사업 지원 강화할 듯

강용규 기자공개 2022-02-17 08:12:22

이 기사는 2022년 02월 14일 14시01분 thebell에 표출된 기사입니다

한화토탈은 2021년 순이익이 전년 대비 크게 늘어난 것으로 추정된다. 지난해 3분기 순이익만 1437억원으로 2020년 전체 순이익 1150억원보다 많았다. 2021년 1~3분기 누적 순이익은 5895억원이었다.

2021년 4분기 순이익은 3분기보다 감소했을 것으로 보인다. 국제유가 상승 탓에 나프타 등 석유화학 원재료 가격이 높아졌기 때문이다. 한화토탈은 화학사업과 정유사업(에너지부문)으로 포트폴리오가 구성돼 있는데 지난해 1~3분기 화학사업의 비중이 75%에 이르렀던 만큼 화학 원재료값 상승은 전체 수익성에 적지 않은 악영향을 미쳤을 공산이 크다.

다만 이 기간 정유사업이 화학사업의 수익성 감소분을 상당 부분 상쇄했을 것으로도 추정된다. 국제유가 상승이 각종 정유제품의 가격 상승으로 이어져 정유사업의 수익성은 개선됐기 때문이다.

한화토탈 관계자는 “아직 정확한 수치를 알 수는 없지만 지난해 4분기에는 3분기에 다소 못 미치는 순이익을 내는 수준에서 수익성을 방어한 것으로 보고 있다”며 “2021년 전체로 보면 전년보다 이익 수준이 크게 높아졌다는 것은 분명하다”고 말했다.

한화토탈은 한화임팩트(옛 한화종합화학)와 프랑스 에너지회사 토탈(Total)의 50대 50 합작사다. 비상장사인 만큼 높은 배당성향으로 두 모회사에 현금을 밀어올리는 역할을 해 왔다. 지난해 이익이 급증했을 것으로 추정되는 만큼 배당 규모도 확대될 것이라는 전망에 힘이 실린다.

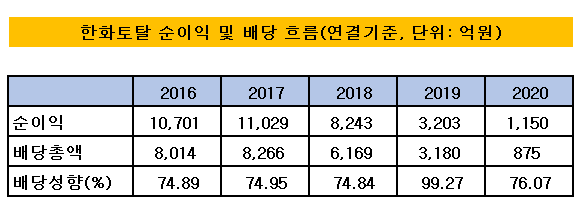

최근 5년(2016~2020년) 한화토탈의 순이익과 배당 추이를 살펴보면 70% 이상의 높은 배당성향(순이익에서 배당이 차지하는 비중)을 유지해왔다. 화학과 정유의 업황 동반부진이 본격화했던 2019년에는 순이익 감소 속에서도 100%에 가까운 배당성향을 보였다는 점에서 한화토탈이 이익을 배당금으로 밀어올리는 데 얼마나 힘을 쏟는지를 알 수 있다.

한화토탈 배당규모 확대는 한화임팩트의 투자여력을 높인다는 점에서 의미가 크다. 한화임팩트는 지난해 9월 사명을 한화종합화학에서 지금의 한화임팩트로 바꾸고 화학 위주의 사업 포트폴리오를 다각화하기 위한 신사업 발굴 및 투자확대를 천명했다. 김희철 한화임팩트 대표이사 사장이 “회사이름에서 ‘화학’을 뺀 것은 더 이상 화학회사를 하지 않겠다는 뜻이다”며 “친환경과 바이오를 중심으로 사업을 할 계획이다”고 말하기도 했다.

재계에서는 한화임팩트의 신사업 관련 행보를 놓고 한화에너지를 활용한 그룹 경영권 승계 준비가 본격화하는 것이라는 시선이 나온다. 한화에너지는 한화임팩트의 지분 52.07%를 보유한 회사로 김승연 한화그룹 회장의 맏아들인 김동관 한화 전략부문장 사장이 한화에너지 지분 50%를, 2남 김동원 한화생명 부사장과 3남 김동선 한화호텔앤드리조트 상무가 지분 25%씩을 들고 있다.

한화그룹 지주사 역할을 하는 ㈜한화와 한화에너지의 합병을 통해 오너 3형제가 한화 지분을 확보하는 것이 승계의 유력한 시나리오로 거론되고 있다. 이 과정에서 오너 3형제가 한화 지분을 많이 확보하려면 한화에너지의 기업가치 확대를 통해 합병비율을 최대한 유리하게 산정받아야 하는데 자회사 한화임팩트의 기업가치 확대가 그 길 중 하나다.

이에 앞서 한화그룹은 지난해 8월 김동관 사장의 ‘태양광 멘토’로 잘 알려진 김희철 전 한화솔루션 큐셀부문(태양광사업) 대표이사 사장에 한화임팩트와 한화에너지의 대표이사를 함께 맡기는 인사를 실시했다. 김희철 사장에 ‘승계 도우미’의 역할이 주어진 것으로 해석된다.

그해 9월 김희철 사장은 한화토탈 기타비상무이사에도 선임돼 한화토탈 이사진에 새롭게 합류했다. 한화토탈의 배당이 한화임팩트-한화에너지로 흘러들어가는 만큼 한화토탈의 ‘자금줄’로서의 기능을 면밀하게 관리하겠다는 인사조치로 보인다.

화학업계 관계자는 “원래 한화토탈은 그룹에서 현금 창출력이 뛰어난 계열사 중 하나였다”며 “실적이 대폭 개선되는 만큼 배당규모도 확대해 한화임팩트의 신사업 지원에 나설 가능성이 높다”고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 신세계그룹, ‘전략실 재편’ 제이슨황 역할 커지나

- 삼양홀딩스, 삼양바이오팜 '4년만' 다시 분할…신사업 확장 '기대'

- 전력기기 '초호황' 효성중공업, 실적·주가·배당 조건 다 갖췄다

- 폴란드법인 매출 급증…아주스틸·동국씨엠 협력 성과 본격화

- '3수만에' 유증하는 한화에어로, '세가지' 이득

- K배터리 유럽법인 적자전환, 반전카드 'LFP'

- 美 FEOC 겨냥, 포스코퓨처엠 구형흑연 4만톤 양산 목표

- 공격적 투자 세아창원특수강, '핵융합 소재' 주목

- 현대로템, '주주환원' 배당재개로 지수 편입

- [i-point]폴라리스오피스, 국민대와 AI 실무 인재 양성 ‘맞손’

강용규 기자의 다른 기사 보기

-

- KDB생명, 자본구조개선 갈 길 먼데…실적·CSM 성과 동시 후퇴

- [보험사 자본확충 돋보기]아직 여유 있는데…한화생명, 신종자본증권 추가 발행 이유는

- 한화생명 GA들 실적 성장, 한금서 IPO 전략도 순항

- [보험사 글로벌 전략 비교]삼성화재, 싱가포르·영국이 이끄는 해외사업…올해 더 힘준다

- 유동성 필요했다…저축성보험 늘린 ABL생명

- 기본자본 규제 50%로 굳어지나…중·대형 보험사도 안심 못해

- [보험경영분석]미래에셋생명, 이익 줄었지만 CSM은 방어…영업전략 성과

- [디지털 보험사 리포트]'입지 불안' 교보라플, 보장성 기반 적자탈출 절실

- 교보생명, 보장성 비중 축소 속 실적·CSM 동시 감소

- 동양생명, 제도 변경 영향에 보험손익 급감