[VC 투자기업]코리아오메가, '시뮬레이션테크' 드리워진 투자실패 그림자두 번째 법정관리 돌입 후 M&A 추진 중, 프로젝트 펀드 사실상 회수 불가능

이명관 기자공개 2022-06-09 07:57:19

이 기사는 2022년 06월 08일 08시32분 thebell에 표출된 기사입니다

8년 전 시뮬레이션테크는 한 차례 법정관리를 겪었다. 이후 투자유치를 통해 분위기 반전에 나섰지만, 재차 어려운 상황에 직면했다. 현재 분위기만 놓고보면 시뮬레이션테크는 코리아오메가투자금융의 투자 실패사례로 남을 것으로 보인다.

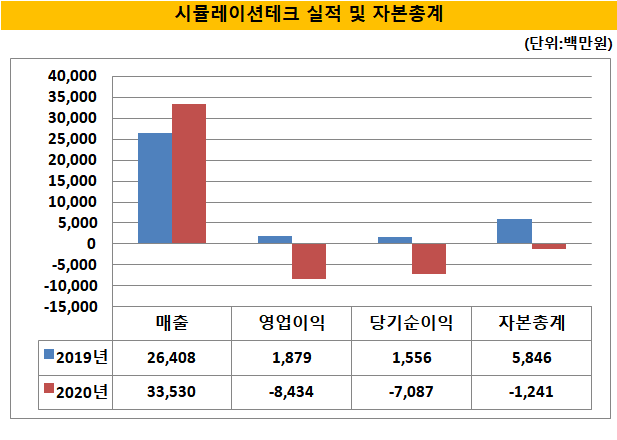

8일 법조계에 따르면 시뮬레이션테크가 법정관리를 진행 중이다. 법정관리는 지난해 돌입했다. 시뮬레이션테크의 회생은 서울회생법원이 맡고 있다. 지난해 9월 말 기준 유동부채는 159억원 정도다.

법원의 관리 아래 시뮬레이션테크는 회계법인을 통한 조사를 마치고 매각을 통한 회생으로 방향을 잡았다. 통상적으로 법원은 채무자 회사의 존속가치가 청산가치보다 높게 산정되면 회생을, 반대의 결과가 나오면 파산을 결정한다. 판단 기준은 오로지 채권자들의 전체 이익을 향상시킬 수 있느냐 유무다.

시뮬레이션테크의 주요 채권자는 디에이치에이치아이를 비롯해 퍼쉬, 에이치엠이, 해명피에스, 유심, 디케이엔지니어링 등 다수다. 법원은 시뮬레이션테크의 매각 주관사로 현대회계법인을 선정하고 M&A에 나섰다.

M&A는 한창 진행 중이다. 결과에 따라 시뮬레이션테크는 재차 기회를 얻을 수도 있다. 다만 이곳에 투자한 코리아오메가투자금융은 상황이 다르다. M&A 결과에 상관없이 투자금 전액을 회수하지 못할 가능성이 높기 때문이다.

통상 VC는 투자 과정에서 전환상환우선주(RCPS)와 전환사채(CB)를 활용하곤 한다. 투자유치 과정에 참여하지 못할 경우 구주를 매입하는 형태로 투자에 나서기도 한다. 이때 투자기업이 법정관리에 돌입하게 되면 CB 투자자는 일부 건질 게 있다. CB의 경우 부채로 잡히기 때문이다.

반면 RCPS와 보통주는 사실상 회수가 불가능하다. 특히 RCPS는 적어도 법정관리 중엔 안정장치가 없다고 봐도 무방하다. 주식과 마찬가지로 분류되기 때문이다. 통상 RCPS의 경우 다른 주식과 마찬가지로 법정관리를 거치면서 감자되거나 소각하게 된다.

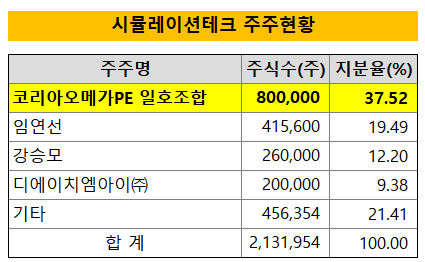

코리아오메가투자금융은 지난해 9월 말 기준 시뮬레이션테크의 최대주주다. 2019년 프로젝트 펀드인 '코리아오메가PE일호조합'을 통해서 40억원을 투자했다. 보유 지분은 80만주로 37.52%의 지분율을 나타내고 있다. 해당 펀드의 만기는 오는 2024년 6월이다.

투자금 전액을 날릴 공산이 커진 가운데 펀드 회수에도 악영향을 미칠 것으로 보인다. 프로젝트 펀드의 경우 특정 투자를 위해서 조성하는 펀드다. 이렇다 보니 포트폴리오 효과를 기대할 수 있는 블라인드펀드와는 성격이 다르다.

VC업계 관계자는 "블라인드펀드는 실패한 투자 기업이 있더라도 이를 상쇄할만한 다른 포트폴리오가 있으면 문제될 게 없다"며 "하지만 프로젝트펀드는 단일 투자기업의 결과가 펀드 성패를 좌우한다"고 말했다.

시뮬레이션테크는 2001년 3월 설립된 스크러버(선박배기가스 황산화물 저감장치), 이산화탄소 저감장치 제조 업체다. 코로나19 여파로 MSC(해양관리협의회) 프로젝트 지연 및 발주 취소에 따른 손실이 불거지면서 어려움이 직면했다. 이후 테크노마프로젝트 매출채권 미회수 및 발주 취소 등으로 결국 법원 문을 두드리게 됐다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [김화진칼럼]영국 RBS

- '환경 변화 고려' CJ제일제당, 그린바이오사업 계속 키운다

- [DN솔루션즈 IPO]고심끝 상장 철회…비우호적 시장 환경에 '결단'

- [i-point]신테카바이오, ‘2025 글로벌 IP 스타기업’ 선정

- [i-point]채비, 서울시 전기버스 충전 인프라 확대 사업자 선정

- [영상/Red & Blue]현대엘리베이터 '주주환원, 리포트, 실적' 삼박자

- 기지개 켜는 인성정보의 '헬스케어'

- [i-point]인텔리안테크, 정부 저궤도 위성통신망 구축 '핵심'

- [NHN 리빌딩]'아픈 손가락' 콘텐츠, 더디지만 잠재력 확신

- [영상]‘메타가 탐낸’ 퓨리오사AI의 백준호 대표에게 들었다…회사의 향후 계획은