[잭팟 터트린 K방산]K9 폴란드 진격에 한화에어로도 미소한화디펜스, 폴란드와 K9 670문 계약…'RSP' 부진 한화에어로 뒷받침

김동현 기자공개 2022-07-29 09:22:42

이 기사는 2022년 07월 29일 08시19분 thebell에 표출된 기사입니다

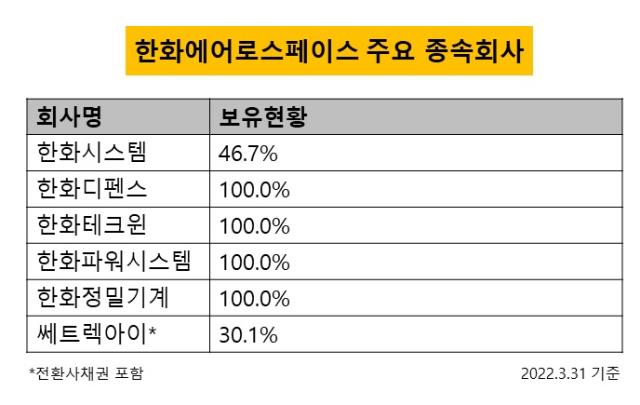

한화에어로스페이스는 한화디펜스와 한화시스템, 한화파워시스템(파워시스템), 한화정밀기계(산업용장비), 한화테크윈(시큐리티) 등을 종속기업으로 두고 있다. 한화디펜스와 한화시스템 방산 사업, 한화에어로스페이스의 본업인 항공엔진 사업을 포괄하며 한화그룹의 방산 중간지주사 역할을 하고 있다.

한화에어로스페이스의 연결기준 실적은 매년 매출과 영업이익이 증가하며 안정적인 성과를 거뒀다. 2019년 매출 5조2640억원, 영업이익 1652억원에서 지난해 매출 6조4150억원, 영업이익 3830억원으로 성장했다. 이 기간 매출은 22% 늘었고, 영업이익은 2배 이상 뛰었다.

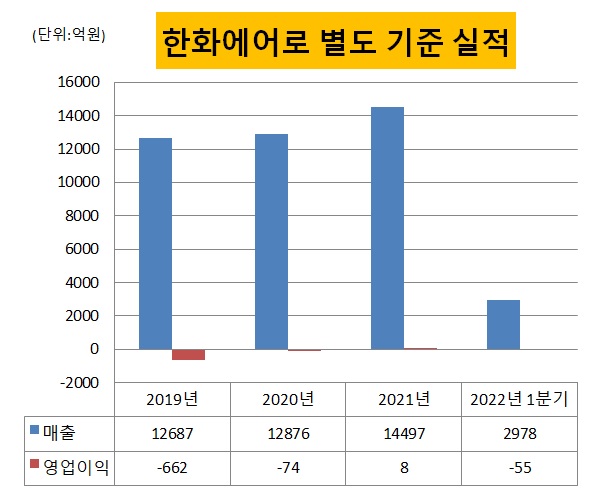

그러나 항공엔진·부품·정비 등 사업을 하는 한화에어로스페이스만 별도로 빼고 보면 회사는 적자를 면치 못하고 있다. 2015년 미국 항공엔진 사업자 P&W와 맺은 기어드터보팬(GTF) 엔진 계약이 반영된 탓이다.

이 계약은 항공엔진 개발·생산·판매·정비 등의 비용과 수익을 공유하는 국제공동개발사업(RSP·Risk and Revenue Sharing Program) 형태다. 진입장벽이 높은 엔진 개발 특성상 초기 비용이 많이 들어 아직까지 회사의 이익에 기여를 못하고 있다.

이에 한화에어로스페이스는 2017년부터 GTF RSP 비용을 제외한 영업이익도 따로 공개하는 중이다. RSP 투자 비용을 제외한 한화에어로스페이스의 별도 영업이익은 △2017년 302억원 △2018년 50억원 △2019년 229억원 △2020년 534억원 △2021년 489억원 △2022년 1분기 85억원 등이었다.

그러나 RSP 투자를 포함한 전체 손익 추세를 보면 2017년 176억원이던 영업손실은 그 다음해 982억원까지 확대됐다. 이후 점차 적자폭을 줄이며 지난해 연간 영업이익 8억원으로 흑자전환했지만, 올해 1분기에는 다시 영업손실 55억원을 기록했다.

한화에어로스페이스의 RSP는 2060년까지 계약이 예정돼 있다. 아직까진 마이너스(-)인 만큼 전체 연결 재무실적에 플러스(+)가 될 요인이 필요한 상황이다.

이러한 가운데 핵심 방산 자회사인 한화디펜스가 지난해 말부터 연이은 대형 해외 수주를 발표하며 시름을 덜게 됐다. 한화디펜스는 지난해 12월 호주 K9 수출에 이어 올해 2월에는 이집트 수출 계약을 체결했다.

27일에는 러시아·우크라이나 사태로 군수 물자가 부족한 폴란드와 K9 자주포 672문 공급 '기본계약'을 체결하며 사실상 수출에 성공했다. 기본계약은 수출 장비와 규모만 큰틀에서 합의하는 포괄적 계약으로, 구체적인 수출 금액이나 계약 이행 사항은 실행계약을 통해 확정한다.

K9 국내 판가는 약 40억원 수준이다. 이를 단순 대입해서 보면 2조7000억원 규모의 계약이 될 수 있지만 실제 계약금액은 이를 훨씬 웃돌 전망이다.

수출의 경우 제품 현지화와 해당 정부의 요구 사항 등을 반영하다 보니 판매 단가가 국내 판가보다 높게 형성된다. 실제 지난해 12월 체결한 호주 수출의 경우 K9 자주포 30문과 K10 탄약운반장갑차 15대를 포함해 9320억원 규모로 협상이 완료됐다. K9 자주포 670여문과 K10 탄약운반장갑자, K11 사격지휘장갑차 등이 포함된 이번 폴란드 수출도 실행계약 과정에서 수출 금액이 올라갈 것으로 보인다.

수주잔고는 장기적으로 향후 매출의 방향을 가늠할 수 있는 척도로 활용된다. 호주·이집트 수주 건의 경우 납기일이 2027년까지다. 폴란드 수출 건은 올해 중에 K9 자주포 48문이 선판매되고 나머지 600문 이상이 2024년 주문에 들어가 기술이전 방식으로 2026년부터 현지에서 생산되는 방식으로 구성됐다.

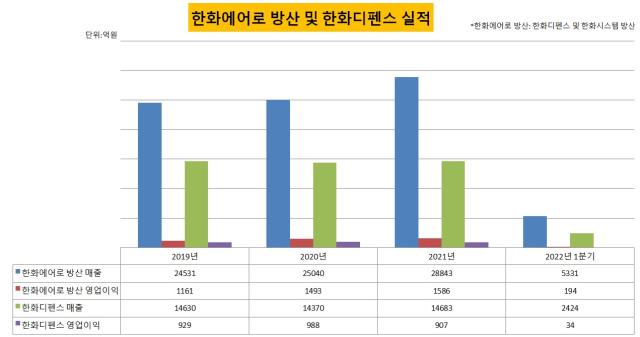

장기간 투자가 이뤄지고 있는 한화에어로스페이스 RSP 계약을 고려하면 한화디펜스의 실적이 연결기준 적자를 막아주고 있는 셈이다. 올해 1분기 기준 38조5702억원 규모의 한화에어로스페이스(한화디펜스·한화시스템 등 종속회사 수주 포함) 수주잔고 가운데 한화디펜스 수주잔고가 차지하는 비중은 24%(9조2518억원)에 이른다.

지난 3년 동안 연결기준 한화에어로스페이스의 방산 부문(한화디펜스 및 한화시스템 방산) 영업이익은 2019년 1161억원, 2020년 1493억원, 2021년 1586억원이었다. 이중 한화디펜스가 차지한 비중은 각각 80%(929억원), 66%(988억원), 57%(907억원)였다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [김화진칼럼]영국 RBS

- '환경 변화 고려' CJ제일제당, 그린바이오사업 계속 키운다

- [DN솔루션즈 IPO]고심끝 상장 철회…비우호적 시장 환경에 '결단'

- [i-point]신테카바이오, ‘2025 글로벌 IP 스타기업’ 선정

- [i-point]채비, 서울시 전기버스 충전 인프라 확대 사업자 선정

- [영상/Red & Blue]현대엘리베이터 '주주환원, 리포트, 실적' 삼박자

- 기지개 켜는 인성정보의 '헬스케어'

- [i-point]인텔리안테크, 정부 저궤도 위성통신망 구축 '핵심'

- [NHN 리빌딩]'아픈 손가락' 콘텐츠, 더디지만 잠재력 확신

- [영상]‘메타가 탐낸’ 퓨리오사AI의 백준호 대표에게 들었다…회사의 향후 계획은

김동현 기자의 다른 기사 보기

-

- [중간지주 배당수익 분석]코오롱모빌, 자회사 배당 수익 본격화

- 포스코퓨처엠, 1년만에 반등...중국법인도 흑자전환

- HD현대마린솔루션 전사업 두자릿수 증가율…"ASP 지속 상승"

- [thebell note]HD현대일렉 '성장 방정식'

- [중견 배터리사 점검]5000억 투자 '속도조절' 켐코, 동맹군이 '뒷받침'

- [중견 배터리사 점검]본궤도 준비 켐코·한국전구체, '캐즘' 정비시간 벌었다

- HD현대일렉 "수주잔고 상승, 분기별 매출 편차 축소"

- [중간지주 배당수익 분석]두산에너빌리티, '밥캣·베트남' 품고 배당수익 날아올랐다

- [중견 배터리사 점검]동화일렉 이사회, 오너 3세·전문경영 CEO 균형 유지

- 매각 추진중인 현대IFC, 현대제철에 첫 배당