이익률 돋보인 이오테크닉스...원가율 관리, 시장점유율 한몫 지난해 이어 영업이익률 20%이상 유지, 3분기 원자재값 상승 반영되나

이민우 기자공개 2022-10-14 13:14:41

이 기사는 2022년 10월 13일 09시16분 thebell에 표출된 기사입니다

매출원가율 변동이 없었던 이유는 1년 내외 단위로 유지 중인 재고자산 관리로 2분기까지는 원자재 상승분 반영되지 않았기 때문이다. 3분기부터는 가격상승분이 반영될 것으로 보이지만 업계 및 증권가는 영업이익률은 비슷한 수준을 유지할 것으로 전망 중이다. 레이저 소스 기술력 보유와 높은 내수 및 수출 점유율 등 기반 경쟁력이 탄탄한데다, 레이저 어닐링 장비 등 반도체 미세공정에서 주요한 입지를 누리는 장비 덕분이다.

◇우상향 곡선 영업이익률, 매출원가율 감소 흐름에 연동

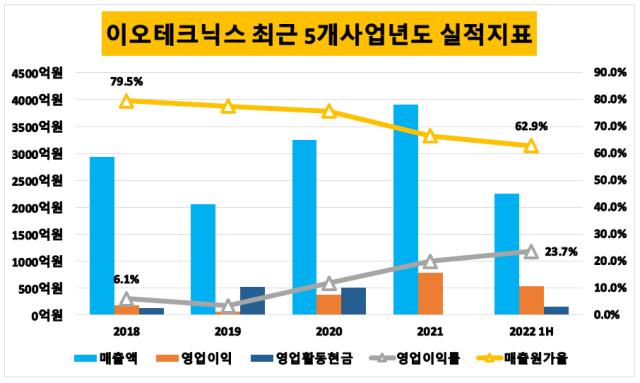

이오테크닉스는 올해 상반기 연결기준 2261억원 매출과 535억원의 영업이익을 올렸다. 영업이익률은 23.7%로 반도체 장비 및 부품 기업으로 비슷한 매출, 자산 규모를 지닌 피에스케이(20.4%)나 AP시스템(16.8%) 등보다 높은 수치다.

이오테크닉스의 연결기준 영업이익률은 2018년 이후 해마다 증가 중이다. 2019년 상반기 8.7%를 기록해 지난해 상반기까지 14.8%, 23.1%로 올해를 포함해 꾸준히 늘었다. 연말 사업보고서 기준 영업이익률 역시 2019년 3.4%, 2020년 11.8%, 지난해 20%로 우상향 곡선을 그린다.

호조세인 이오테크닉스의 영업이익률에는 매출원가율의 감소가 한 몫을 했다. 이오테크닉스의 매출 원가율은 2018년 79.5%에서 시작해 지난해 66.6%까지 감소했다. 올해 상반기 매출원가율는 1423억원 규모로 62.9%에 불과하다. 실적 외형을 늘림과 동시에 사업 운영에 쓰이는 비용의 증가는 일정 수준으로 억제하는 데 성공했다는 의미다.

다만 업계는 올해 하반기 이오테크닉스의 매출원가율이 소폭 증가할 것으로 보고 있다. 통상 제조 관련 사업체의 경우 원자재 등의 재고를 1년 내외 단위로 관리한다. 이에 따라 2분기까지는 원자재 가격 상승 여파를 최소화할 수 있었으나 3분기부터는 영향을 받을 전망이다.

◇기술력 기반 사업 호조 기대감, 고객사 납기이월은 리스크

이오테크닉스는 주력 제품인 반도체용 레이저 마커에서 국내 95%, 해외 60%에 해당하는 점유율을 보유 중이다. 이밖에도 디스플레이, 인쇄회로기판(PCB) 등에서 사용되는 레이저 커터, 트리머, 드릴러 등 다양한 레이저 장비를 고객사에 공급하고 있다. 주요 고객사는 삼성전자, SK하이닉스, 삼성전기, LG디스플레이 등으로 해외에는 ASE, UTAC 등이 대표적이다.

반도체 업계 관계자는 "이오테크닉스는 단순 레이저 장비 제조 외에도 레이저 광원 등 소스에 대한 기술력을 보유하고 있다"며 "국산화 외에도 다수 기술력을 확보하는 등 외국계 기업과도 차별화에 성공해 삼성전자, SK하이닉스 등 굵직한 고객사 공급선을 꽉 잡고 있다"고 말했다.

반도체 칩 및 웨이퍼 기판 등이 얇아지면서 레이저 장비 및 소스 기술력을 보유한 이오테크닉스의 업황도 장기적인 호조세를 기대받고 있다. 특히 레이저 어닐링의 경우 특정 부분만 선택적으로 열처리가 가능해 웨이퍼의 손상을 최소화할 수 있다. 기존 급속열처리(RTP) 방식은 얇은 웨이퍼 전체에 열이 퍼질 위험이 있어 소자 및 주변 회로의 손상이 우려됐다.

다만 반도체 업황 둔화 및 고객사의 수주 및 납기 이월이 발생하는 것은 단기적인 리스크다. 고객사의 설비투자(CAPEX)가 기존 대비 축소되거나 지연되면 장비의 공간 문제 등을 고려해 납기일자를 뒤로 미루는 경우가 발생하기 때문이다. 통상 반도체 제조장비 및 부품사의 경우 제품의 셋업이 완료된 후 실적을 계상하는 경우가 대부분인 만큼 외형 면에서 감소가 발생할 수 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [i-point]크라우드웍스, 'AI&빅데이터쇼'서 AI 플랫폼 전시

- RCPS 소각 현대차증권, 오버행 우려 해소

- [i-point]신테카바이오, 글로벌 동물 의약품 기업과 공동연구 계약

- [Red & Blue]비츠로셀, 극한 환경 내열·내습 일차전지 글로벌 수요 증가

- [지배구조 분석]삼에스코리아 한달 앞둔 주총에 쏠리는 눈, 표대결 본격화

- [크립토 대선 공약 체크]수수료 인하·글로벌진출 공약…갈라파고스 현상 해소할까

- [i-point]아우딘퓨쳐스, 인풀루언스 투어 성료

- [i-point]에누리, 건기식 '가함비' 정렬 서비스 확대

- [VC 투자기업]팀프레시, 700억 CB발행 확정…서비스 정상화 나선다

- 트랜스링크인베, 2년만에 펀딩…AUM 2000억 돌파 예고