[Peer Match Up/Lockheed Martin vs 한화에어로스페이스]'방산업' 한우물...성장동력은 'M&A'①글로벌 '1위 對 30위'...시가총액 55배 격차

박동우 기자공개 2022-11-11 07:35:42

[편집자주]

‘피어 프레셔(Peer Pressure)’란 사회적 동물이라면 벗어날 수 없는 무형의 압력이다. 무리마다 존재하는 암묵적 룰이 행위와 가치판단을 지배한다. 기업의 세계는 어떨까. 동일업종 기업들은 보다 실리적 이유에서 비슷한 행동양식을 공유한다. 사업 양태가 대동소이하니 같은 매크로 이슈에 영향을 받고 고객 풀 역시 겹친다. 그러나 악마는 디테일에 있다. 태생부터 지배구조, 투자와 재무전략까지. 기업의 경쟁력을 가르는 차이를 더벨이 들여다본다.

이 기사는 2022년 10월 14일 11시20분 thebell에 표출된 기사입니다

갈 길이 멀다. '100년 기업' 록히드마틴은 방산 섹터 1위 사업자다. 반면 45년의 업력을 갖춘 한화에어로스페이스는 글로벌 30위권에 머물러 있다. 체급 차이가 상당하지만, 두 회사의 성장 경로에는 '닮은 구석'이 존재한다.

록히드마틴과 한화에어로스페이스의 역사 면면에는 방위 산업에서 한 우물을 파는 집념이 녹아들었다. 사업 포트폴리오를 다변화하고 성장을 촉진하는 수단으로 인수·합병(M&A)을 적극 실행한 대목도 공통분모를 형성한다.

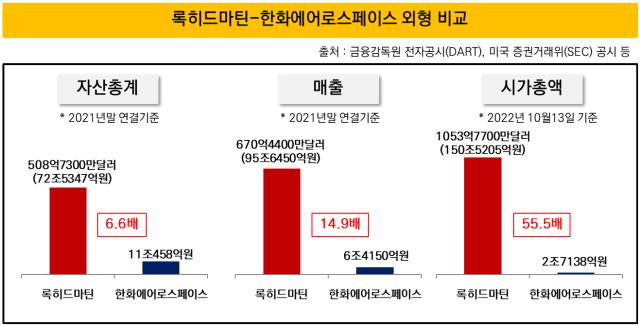

◇위상·외형 비교 : 매출 14배·시총 55배 격차

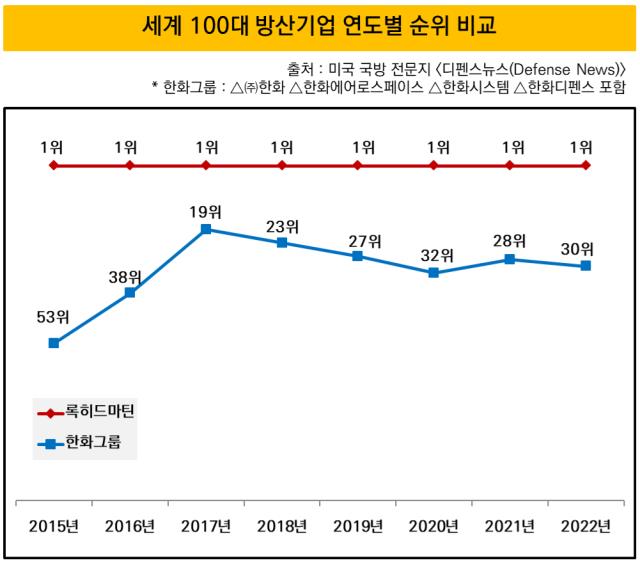

'세계에서 가장 큰 방위 산업체.' 록히드마틴 앞에 따라다니는 수식어다. 록히드마틴은 올해 미국 국방 전문지인 디펜스뉴스가 공개한 100대 방산기업 순위에서 정상을 차지했다. 2000년 첫 발표 이래 한번도 1위를 놓친 적이 없다.

한화그룹은 2022년 100대 방산 업체 가운데 30위에 올랐다. 2015년에 처음으로 53위에 등재된 이후 30위권 안팎에서 등락했다.

그룹 방산부문의 중간지주사 역할을 수행하는 한화에어로스페이스는 록히드마틴과 견줘보면 몸집이 매우 작다. 자산총계가 6배 이상 차이 난다. 작년 말 한화에어로스페이스 자산 규모가 연결 기준으로 11조458억원을 기록했다. 록히드마틴은 508억7300만달러(72조5347억원)였다.

2021년 연결 기준 매출도 록히드마틴은 670억4400만달러(95조6450억원)였으나 한화에어로스페이스는 6조4150억원에 그쳤다. 록히드마틴이 한화에어로스페이스보다 14배 넘게 많은 금액을 한 해에 벌어들인 셈이다.

약 55배의 시가총액 격차도 존재한다. 코스피 상장사인 한화에어로스페이스 시총은 이달 13일 기준으로 2조7138억원이다. 미국 뉴욕증권거래소(NYSE)에서 거래되는 록히드마틴의 시총은 1053억7700만달러로 나타났다. 원화로 환산하면 150조5205억원 규모다.

◇록히드마틴 성장기 : 전투기 넘어 '미사일·레이더'까지 생산

록히드마틴이 태동한 시점은 100여년 전으로 거슬러 올라간다. 1916년에 비행기 정비사 출신의 앨런·맬컴 록히드 형제가 '록히드항공기제조회사'를 설립했다.

초기 사업은 순탄치 않았다. 제1차 세계대전 기간 중 미국 해군에 군용기 공급 계약을 몇 차례 타진했으나 좌절됐고, 폐업으로 이어졌다. 1926년 앨런 록히드가 다시 회사를 차렸으나, 경제 대공황의 파도가 밀려왔다. 디트로이트항공, 로버트 그로스 등으로 대주주가 바뀌는 우여곡절을 겪었다.

제2차 세계대전에 접어들면서 경영에 숨통이 트였다. 쌍발 전투기 'P-38 라이트닝'을 미군에서 주력 기종으로 채택한 덕분이다. 록히드는 전쟁 중 1만대 이상을 제작해 납품했다.

냉전기에는 기술 혁신으로 승부수를 띄웠다. 세계 최초의 마하2 속도 전투기 'F-104', 지상에서 20㎞ 떨어진 상공을 나는 고고도 정찰기 'U-2'를 개발했다. 적군 레이더를 피하는 '스텔스' 기술 역시 록히드의 작품이다.

위기의 순간도 있었다. 소련 붕괴 이후 주요 선진국의 방위 예산 감축으로 사업 전망 불확실성이 대두됐다. 록히드는 M&A 전략을 구사하며 돌파했다. 회사 몸집을 키워 시장에서 경쟁 우위를 구축하는 계산이 깔렸다.

1993년 전투기 'F-16' 제작사인 제너럴다이내믹스 항공사업부를 사들이면서 M&A의 신호탄을 쐈다. 1995년에는 우주 로켓과 미사일 개발에 특화된 마틴마리에타를 합병하며 지금의 '록히드마틴'으로 회사 이름을 바꿨다. 2015년에는 블랙호크 헬기를 양산하는 시코르스키도 인수했다.

여러 차례 M&A에 힘입어 록히드마틴이 양산하는 무기 라인업은 한층 넓어졌다. 최고의 스텔스 전투기인 F-22 랩터나 우리나라 주력 전투기로 도입한 F-35도 록히드마틴의 제품이다.

전투기에만 국한하지 않고, 전쟁 양상의 변화에 발맞춰 우리에게도 잘 알려진 △이지스 레이더 시스템 △고고도미사일방어체계(사드) △패트리어트 미사일 등으로 다변화됐다.

◇한화에어로스페이스 성장기 : '무기 국산화' 우군, 그룹 중간지주사 '우뚝'

한화에어로스페이스의 모체는 1977년에 출범한 삼성정밀공업이다. 설립 5년 만인 1982년에 미국 제너럴일렉트릭(GE)과 협업해 국내 최초로 항공기 엔진을 만들었다. 이후 정부 주도의 한국형 전투기 개발 프로젝트를 맡는 쾌거도 이뤘다.

삼성항공산업(1987년), 삼성테크윈(2000년) 등으로 사명이 바뀌는 사이 장갑차, 헬리콥터 등 다른 무기도 속속 개발했다. 1998년에 개발한 자주포 'K9'은 역작으로 통한다. 세계에서 두 번째로 40㎞ 사거리 성능을 구현한 덕분에 튀르키예, 폴란드 등 각국으로 수출이 잇달았다.

도약의 전기를 마련한 시점은 2015년이다. 삼성테크윈은 한화그룹의 품에 안겼다. 당시 한화그룹은 삼성그룹과 '빅딜(big deal)'을 성사시켰다. 삼성그룹 산하 방산·화학 부문 4개 계열사를 약 2조원에 인수하는 데 주안점을 뒀다.

김승연 회장의 오랜 소망이 반영된 결과였다. 화약 제조에서 출발한 그룹 정체성을 감안하면 방위 산업에서 독보적 입지를 확보하는 게 숙원 과제였다. 특히 삼성테크윈은 전투기 엔진을 넘어 지상군 무기 양산에도 잔뼈가 굵은 만큼 '한국판 록히드마틴'으로 도약할 수 있는 기업이라고 판단했다.

빅딜 이후 삼성테크윈은 △한화에어로스페이스(전투기 등 항공엔진 제조) △한화디펜스(육상 무기 생산) △한화테크윈(영상 보안 솔루션 공급) 등으로 분리됐다. 한화에어로스페이스가 그룹 내 항공·방산 사업을 이끄는 중간지주사 역할을 수행하면서 한화디펜스, 한화테크윈 등 자회사를 거느리는 구조를 확립했다.

한화에어로스페이스는 해외 시장 공략에 사활을 걸었다. 2015년 항공기 신형 엔진 개발을 놓고 미국 프랫앤휘트니(P&W)와 제휴했다. 롤스로이스, GE 등과도 협력 관계를 구축하며 글로벌 주요 기업의 동반자로 자리매김했다.

록히드마틴처럼 M&A로 사업 포트폴리오를 강화하는 기조도 채택했다. 2019년 3600억원을 투입해 미국 항공기 엔진 부품 제조사인 이닥(EDAC)을 인수했다. 지난해에는 인공위성 개발 전문 업체인 쎄트렉아이를 자회사로 편입했다.

2030년까지 군수 매출 14조원을 달성하겠다는 한화그룹의 목표가 눈길을 끈다. 그 연장선에서 올해 7월 ㈜한화 방산사업과 한화디펜스를 한화에어로스페이스로 통합하는 구상이 나왔다. 함선 부문에서 경쟁력을 갖고 있는 대우조선해양을 인수하는 등 '글로벌 10대 종합방산기업' 반열에 오르겠다는 비전을 실행하는 노력은 '현재진행형'이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]인텔리안테크, HD현대와 무선통신기술 '맞손'

- [AACR 2025]제이인츠 임상의가 본 JIN-A02 기술이전 전략 "타깃 구체화"

- [i-point]메타약품, 분기 기준 '역대 최대 실적' 달성

- [Company Watch]1년만에 IR 무대 선 세아메카닉스, ESS 부품 수주 예고

- 휴온스랩, 92억 투자 유치…반년만에 밸류 두배 껑충

- [HB그룹은 지금]알짜빌딩에 세종 신사옥까지, 그룹 안전판 '부동산'

- [코스닥 유망섹터 지도]'보냉재 강자' 동성화인텍, 시장확대 수혜 전망

- [Company Watch]한중엔시에스, 미국 생산거점 확보 나선다

- [VC 투자기업]달바글로벌 주주, 화장품 할인 받는다

- [모태 2025 2차 정시출자]에이벤처스, 'Co-GP' 몰린 스케일업서 승기 잡을까