외형 키우는 골프존, 해외시장 집중하는 이유 국내 1위 사업자, 국내 성장 한계 대비…해외매출 비중 확대 과제

김슬기 기자공개 2022-10-31 13:05:38

이 기사는 2022년 10월 28일 11시23분 thebell에 표출된 기사입니다

다만 골프존은 국내 1위 사업자이기 때문에 확장을 하는 데 있어서 한계가 있을 수 밖에 없다. 최근 미국, 중국 등 해외시장 성장세에 주목해야 하는 이유기도 하다. 골프존은 미국법인을 키우기 위해 추가로 자금을 투입하는 등 해외시장에 공을 들이고 있다.

◇ 꾸준한 매출 증가세, 골프존데카도 연결 실적 반영

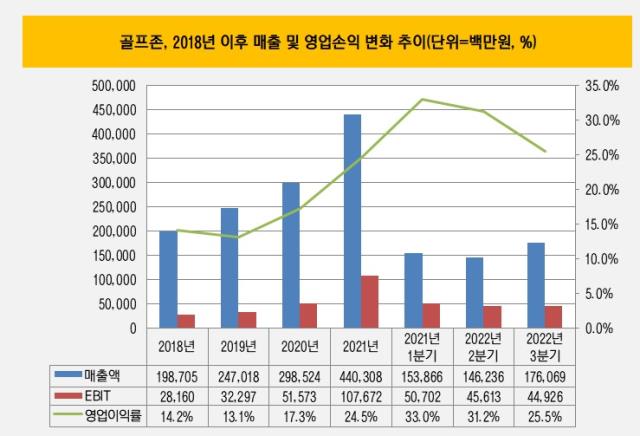

28일 골프존은 지난 3분기 매출액 1761억원, 영업이익 449억원을 기록했다고 공시했다. 매출은 전기대비 20.4%, 전년동기대비 43.1% 증가했다. 영업이익은 전기 대비 1.5% 줄었으나 1년전과 비교하면 20.9% 증가했다. 시장컨센서스는 매출액 1523억원, 영업이익 472억원이었다.

골프존 측은 "2분기 대비 가맹점 하드웨어(H/W) 판매와 라운드수가 증가했고 GDR(Golfzon Driving Range) 하드웨어 판매도 늘었다"며 "미국, 중국, 베트남, 일본 등 해외 하드웨어 판매도 늘면서 매출이 늘었다"고 설명했다. 여기에 골프존데카의 실적이 3분기부터 반영됐다는 점을 매출 증가의 요인으로 꼽았다.

골프존데카는 휴대용 골프 거리측정기인 '골프버디'를 생산하는 곳으로 당초 지주사인 골프존뉴딘홀딩스가 최대주주였다. 지난 6월 골프존이 골프존뉴딘홀딩스로부터 골프존데카 지분 73% 가량을 134억원에 사오면서 최대주주가 변경됐다. 이에 따라 지난 3분기부터 골프존데카의 실적이 골프존에 잡히게 됐다.

골프존데카의 연간 매출은 100억~200억원 정도다. 결국 골프존데카 실적보단 골프존의 외형 확대가 컸던 것으로 보인다. 라운드수는 2276만으로 전기대비 10%, 전년동기대비 12% 가량 늘었다. 5개 분기 연속 2000만을 넘겼다. 골프존은 라운드당 네트워크 서비스 수수료를 부과하고 있어 해당 수치가 중요하다.

다만 매출 증가에도 수익성은 다소 낮아졌다. 이번 분기 영업이익률은 25.5%였다. 올 2분기 영업이익률이 31.2%, 지난해 3분기 30.2%였다는 점을 감안하면 수익성은 다소 떨어졌다. 이는 광고비가 증가하고 신제품 출시에 따른 비용이 늘어나면서 다소 이익이 낮아진 것으로 파악된다.

◇ 해외에 힘싣는 골프존, 미국법인 110억 증자

골프존의 안정적인 성장을 위해서는 국내 뿐 아니라 해외시장에서의 성적이 중요하다. 올 3분기 해외 매출액은 239억원으로 1년전과 비교했을 때 53.9% 증가했다. 누적기준으로 보면 총 617억원으로 전체 매출 내 비중이 12.96%로 집계됐다. 상반기만 해도 해외매출 비중은 11%대였지만 3분기 들어 13.5%까지 올라왔다.

하지만 미국 시장의 잠재력이 크다는 점을 감안, 미국 내 매출을 키우기 위해 박차를 가하고 있다. 글로벌 최대 골프장 위탁 운영 기업인 트룬골프와 MOU를 체결, 현지 복합 골프 문화공간 사업인 '지스트릭트(Z-STRICT)'를 확대 중이다. 미국법인은 지난해 처음으로 매출액 100억원을 넘겼다. 올 상반기 실적은 다소 주춤했지만 하반기 성장세가 더욱 가파를 것으로 파악된다.

미국시장을 키우기 위해 이달 말 골프존은 미국법인에 총 110억원을 투입할 예정이다. 회사 측은 미주시장의 사업확대를 위한 투자라고 설명했다. 미국에서는 올 4분기에 골프존 소셜 매장 2개점과 아카데미 매장인 골프존 레인지 2개점을 오픈할 예정이다. 미국은 가정용 스크린골프 수요도 늘고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [Market Watch]DN솔루션즈 이어 롯데글로벌까지, 대형 IPO '휘청'

- [롯데글로벌로지스 IPO]흥행 실패 우려, 결국 상장 철회로 귀결

- [AACR 2025]제이인츠 'JIN-001', 독성 최소화한 '저농도' 효능 입증

- [Financial Index/SK그룹]주가상승률 50% 상회, SK스퀘어 'TSR' 그룹내 최고

- 금호타이어, 분기 '최대 매출'…영업이익은 '주춤'

- 유지한 SKC CFO "트럼프 관세, 위기보다 기회"

- [i-point]신테카바이오, 'K-BioX 글로벌 SUMMIT 6' 참여

- 간추려진 대명소노그룹 선택지, '티웨이'에 집중

- [감액배당 리포트]제주항공, 신속한 885억 감액…배당은 못했다

- [중간지주 배당수익 분석]세아베스틸지주, 배당수익 3배 급증...분할회사도 첫 기여

김슬기 기자의 다른 기사 보기

-

- [DN솔루션즈 IPO]철회 배경에 '밸류에이션·구주매출' 영향 컸나

- [Deal Story]신종자본증권 '대흥행' 우리금융, 4000억 증액 확정

- [소노인터내셔널 IPO]모나용평의 추억, 다시 만난 미래에셋·대신증권

- SBS, 최대 1500억 규모 공모 회사채 발행 타진

- 우투 1Q 실적 존재감 '미미'…본인가 이후 사업 본격 '시동'

- [Company & IB]'CJ 커버리지 강화' KB증권, CGV 첫 단독 주관

- [소노인터내셔널 IPO]절묘했던 EB 활용, IPO 영향 최소화 '방점'

- 이름 바꾼 젝시믹스, 돋보이는 라인 확장 행보

- 카페24, 아모레퍼시픽 브랜드 공식몰 구축 '맞손'

- [2025 캐피탈마켓 포럼]기지개 켜는 IPO 시장, 제도 개선후 전망은