LX인터, 늘어난 배당총액 속 엿보이는 고민 배당성향 23.6%→13%, 경영 불확실성 대비 주주환원 실시

이호준 기자공개 2023-02-09 10:11:06

이 기사는 2023년 02월 08일 07시00분 thebell에 표출된 기사입니다

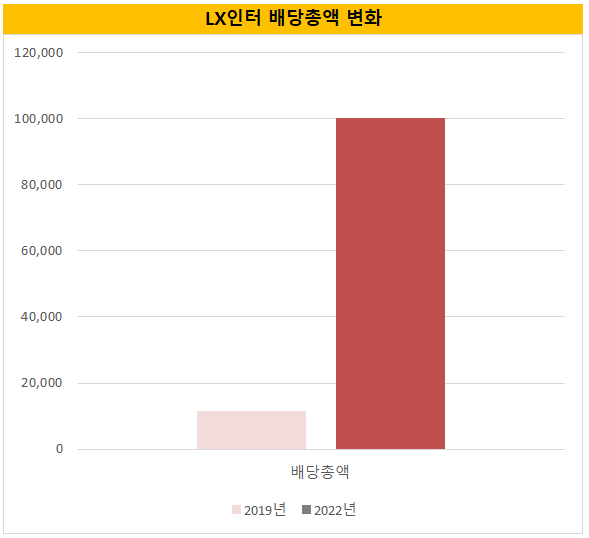

LX인터내셔널은 7일 이사회를 열어 주당 현금 3000원의 결산배당을 결정했다. 1년 전 주당 2300원과 비교하면 30% 증가했다. 결산배당금 총액은 1080억원 수준이다. 이 역시 전년 배당총액과 견줘 20% 이상 늘어난 수치다.

LX인터내셔널의 배당총액은 2010년대 들어 100억원 안팎을 유지했다. 다만 2020년부터 배당총액이 140억원으로 늘어났고 2021년에는 827억원까지 늘어났다. 지난해 회사가 창사 이래 최대 영업이익을 내면서 배당총액 1000억원 시대를 열었다.

석탄 가격 상승, 물동량 증가 등에 힘입어 수익성이 개선되면서다. 실제 2021년 LX인터내셔널은 캐시카우인 LX판토스의 실적이 개선되면서 연결 기준 6500억원의 영업이익을 냈다. 전년(1500억원)에 비해 300%나 증가한 것이다.

특히 지난해에는 창사 이래 가장 실적이 좋았다. 지난해 LX인터내셔널의 매출과 영업이익은 각각 18조7595억원, 9655억원을 기록했다. 환율 상승 등 긍정적인 대외 여건이 지속돼 트레이딩·자원·물류 부문이 골고루 성장했다.

이에 따라 배당 재원이 되는 이익잉여금 역시 차곡차곡 쌓였다. 2020년 1조1000억원 수준이던 회사의 이익잉여금은 지난해 2022년 3분기 1조9400억원으로 나타났다. 지난해를 기점으로 2조원 돌파가 예상된다. 2년 새 배당 재원도 두 배 증가한 셈이다.

다만 순이익 대비 배당금의 비율을 뜻하는 배당성향은 13%를 기록, 전년(23.6%) 보다 오히려 감소했다. 현재 LX인터내셔널은 명문화된 배당정책 없이 자사가 정한 '적절한 수준'에 맞춰 배당을 진행한다고 사업보고서를 통해 밝히고 있다.

배당성향 하락은 LX인터내셔널의 신규사업 투자와 연관이 깊다. 회사는 주력 사업인 석탄 트레이딩과의 이별을 준비하기 위해 인수합병(M&A)과 신규 자회사 설립 등으로 2차전지 자원 개발과 친환경소재 진출을 검토 중이다.

이를 위해 지난해 바이오매스 발전기업인 '포승그린파워'와 국내 최초 유리 제조기업 '한국유리공업'을 각각 950억원, 5925억원에 인수했다. 올해도 친환경 물류센터를 목적으로 한 자회사 '에코앤로지스부산' 운영 등 신규 사업 투자가 이어질 전망이다.

돈 들어갈 곳이 많은 상황에서 회사의 걱정은 예년보다 늘었다. 석탄 시황이 작년처럼 좋다고 장담할 수 없는 데다 글로벌 수요 둔화에 따른 교역량 감소 영향으로 올해 경영환경이 이전보다 녹록지 않을 것으로 예상되기 때문이다.

사실 이는 상사업계 전반에서 나타나는 상황이기도 하다. 포스코인터내셔널(12%↓), 삼성물산(14%↓) 등 다른 상사업체들의 배당성향도 기존보다 하락했다. 경영 불확실성에 대비한 주주환원을 실시하겠다는 의미로 해석된다.

증권 업계 관계자는 "원자재 가격 상승 추세가 이어지고 있지만 지난해에 비해 시황은 분명 꺾일 것"이라며 "일단 상반기까지는 견조한 실적 흐름이 예상된다"고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [김화진칼럼]영국 RBS

- '환경 변화 고려' CJ제일제당, 그린바이오사업 계속 키운다

- [DN솔루션즈 IPO]고심끝 상장 철회…비우호적 시장 환경에 '결단'

- [i-point]신테카바이오, ‘2025 글로벌 IP 스타기업’ 선정

- [i-point]채비, 서울시 전기버스 충전 인프라 확대 사업자 선정

- [영상/Red & Blue]현대엘리베이터 '주주환원, 리포트, 실적' 삼박자

- 기지개 켜는 인성정보의 '헬스케어'

- [i-point]인텔리안테크, 정부 저궤도 위성통신망 구축 '핵심'

- [NHN 리빌딩]'아픈 손가락' 콘텐츠, 더디지만 잠재력 확신

- [영상]‘메타가 탐낸’ 퓨리오사AI의 백준호 대표에게 들었다…회사의 향후 계획은

이호준 기자의 다른 기사 보기

-

- "더 나빠질 일 없다" 포스코, 실적 바닥론 '베팅'

- [현대차-포스코 글로벌 신동맹]주도와 실익 사이 미묘한 '신경전'

- 동국제강, '턴어라운드' 시작됐나

- 구조조정 언급 현대제철…"봉형강, 생존 위한 조정"

- [현대차-포스코 글로벌 신동맹]지분 '5대5' 논의, 결국 현대차로 '무게중심' 기울었다

- [현대차-포스코 글로벌 신동맹]‘비싼 전기로 훈련장’ 미국…그래도 남는 장사인 이유

- [현대차-포스코 글로벌 신동맹]'넉넉지 않은' 현대제철, 포스코 자금투입 얼마나 할까

- [배터리 산업 골든타임]"세액공제 혜택, 양도할 수 있게 해달라"

- [배터리 산업 골든타임]"제도 받쳐주면 이차전지 시대 리더 가능"

- [배터리 산업 골든타임]장부상 대기업, 현실은 중견…세제지원 못받는 소재사