[캐시플로 모니터]자금경색시대 삼성전기 대응법은 매출채권 팩토링8000억원 육박 약정 73% 수준…낮은 금리로 자금 흐름 확보하고 현금 보유 규모 유지

이민우 기자공개 2023-02-27 12:29:20

이 기사는 2023년 02월 24일 08시03분 thebell에 표출된 기사입니다

매출채권 팩토링 규모를 확대한 이유는 자금경색과 투자시계 제로에 대응한 것으로 해석된다. 고금리와 고환율 지속으로 투자시장이 위축되고, 현금보유 중요성이 강화됐기 때문이다. 보유 현금을 쓰거나 높은 이자의 기업대출을 이용하기보다, 약정 내에서 상대적으로 낮은 금리로 자금을 융통할 수 있는 매출채권 팩토링 활용 규모를 늘린셈이다.

◇단기차입금 대부분 매출채권 팩토링, 규모만 7000억원 훌쩍

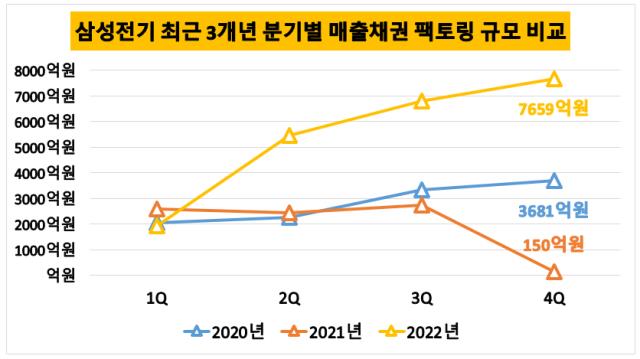

삼성전기의 단기차입금 규모는 지난해 말 기준 8103억원 규모다. 2021년 말인 565억원 대비 14배 이상 많다. 단기차입금 대부분은 매출채권 팩토링으로 수급됐다. 매출채권 팩토링 액수만 7659억원으로 단기차입금의 94.5%에 달한다.

매출채권 팩토링은 매출채권을 회수금액보다 싼 값에 금융기관에 넘기고 자금을 빌리는 형태다. 쉽게 풀이하면 기업은 거래 대금을 받을 수 있는 권리를 은행에 담보로 넘기고, 대가로 현금을 당겨 써 유동성을 확보하는 형태다. 재무제표상엔 양도 매출채권 중 만기 미도래한 금액이 단기차입금으로 표기된다.

삼성전기는 이전부터 매출채권 팩토링을 적극 사용해온 기업이다. 1조67771억원에 달하는 현금성자산이 쌓였지만, 이번에도 매출채권 팩토링으로 유동성을 확보하는 것을 선택했다. 삼성전기에서 그간 매출채권 팩토링을 선호했던 이유는 현금흐름을 원활하게 유지하기 위한 목적이 컸다.

통상 수출기업의 매출채권회수일은 평균 40~50일로, 삼성전기도 비슷하다. 이에 대부분 기업은 현금흐름을 위해 벤더사대금지급 일정도 매출채권회수일과 비슷한 기간으로 맞춘다. 반면 삼성전기는 평균 20일 안팎으로 신속하게 대금을 지급해 왔다. 여기서 발생하는 현금흐름 간극은 매출채권 팩토링으로 메꿔왔다.

◇최근 3개년도 대비 규모 커, 자금경색·환리스크 등 대응

다만 매출채권 회수와 벤더사 대금 지급을 감안해도, 이번 규모는 제법 크다. 삼성전기가 우리은행 외 5개 은행과 맺은 매출채권 팩토링 약정은 외화 9505억원, 원화 1000억원으로 1조원 정도다. 삼성전기가 지난해 한도에 거의 근접한 규모로 매출채권 팩토링을 사용했던 셈이다.

2021년과 비교하면 지난해말 매출채권 팩토링 규모는 더 도드라진다. 2021년 중 규모가 가장 많은 당해 3분기 매출채권 팩토링 액수도 2741억원에 불과했다. 같은 기간 매출채권 팩토링 약정 한도 8000억원의 34% 수준이다. 약정의 72.9%를 쓴 지난해말과 차이가 크다.

삼성전기에서 매출채권 팩토링 운용 규모를 확대한 이유는 자금시장 경색에 대응한 것으로 풀이된다. 지난해 달러 강세로 환리스크가 커진데다, 금리의 고공행진 속에 회사채 시장도 문을 닫아 금융비용 압박이 강했다. 고금리로 현금 중요성이 강조돼 보유 현금성자산을 소모하는 것도 좋은 선택지는 아니었다.

반면 매출채권 팩토링은 매출채권을 담보 비슷하게 제공해 조금이라도 낮은 이율로 현금을 확보할 수 있다. 삼성전기 매출채권 팩토링 금리는 SOFR+0.45~0.65다. 최근 3개월물 SOFR가 4.8%내외인 점을 생각하면, 최대 10%도 훌쩍 넘기는 타 기업의 외화 단기차입금 금리 대비 꽤 저렴한 편이다.

국내 금융권 한 관계자는 "매출채권 팩토링은 약정 안에서라면 계속 발생하는 매출채권을 활용해 운용 규모를 늘리거나 유지할 수 있는 것이 보통"이라며 "더불어 자산인 매출채권과 부채인 단기차입금을 모두 외화로 처리할 수 있어 환헷지 효과도 누리는 효과도 있다"고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [김화진칼럼]영국 RBS

- '환경 변화 고려' CJ제일제당, 그린바이오사업 계속 키운다

- [DN솔루션즈 IPO]고심끝 상장 철회…비우호적 시장 환경에 '결단'

- [i-point]신테카바이오, ‘2025 글로벌 IP 스타기업’ 선정

- [i-point]채비, 서울시 전기버스 충전 인프라 확대 사업자 선정

- [영상/Red & Blue]현대엘리베이터 '주주환원, 리포트, 실적' 삼박자

- 기지개 켜는 인성정보의 '헬스케어'

- [i-point]인텔리안테크, 정부 저궤도 위성통신망 구축 '핵심'

- [NHN 리빌딩]'아픈 손가락' 콘텐츠, 더디지만 잠재력 확신

- [영상]‘메타가 탐낸’ 퓨리오사AI의 백준호 대표에게 들었다…회사의 향후 계획은