[이사회 모니터/제테마]'CFO 교체 카드', 재무 전략 큰폭의 변화오나최장 근속 임원 김형석 상무 휴지… 문승보 상근감사 신임 재무총괄 세우며 '관리' 초점

최은수 기자공개 2023-03-29 13:50:36

이 기사는 2023년 03월 27일 15:23 THE CFO에 표출된 기사입니다.

제테마는 2019년 이익미실현기업(테슬라) 특례 상장으로 코스닥에 입성 후 설비 '투자'에 방점을 찍어 왔다. 필러 사업이 연착륙에 성공했고 보툴리눔톡신 더톡신의 후기 임상을 거친 상업화도 눈앞에 둔 만큼 당분간은 재무 '관리'에 초점을 맞출 전망이다.

◇'상장과 성장 주역' 김형석 상무 안식기… 문승보 상근감사 신규 재무총괄로

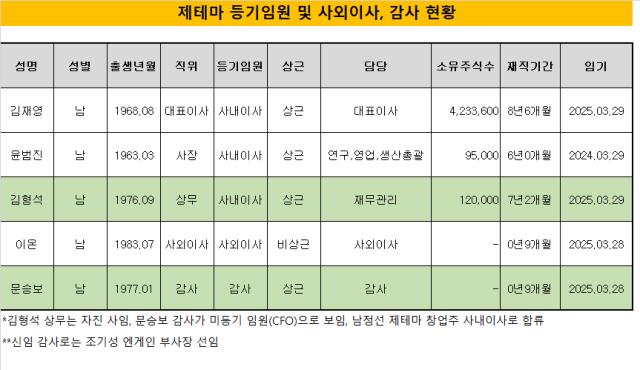

업계에 따르면 제테마는 기존 CFO인 김형석 상무가 직을 내려놓는다. 후임으로는 문승보 상근감사를 신규 임명한다.

작년 하반기 본사를 서울 선정릉 인근에서 판교로 이전하는 과정에서 재무 인력의 크고 작은 변동이 있었다. 여기에 재무를 총괄해 오던 김 상무까지 물러나기로 결정하며, 재무 조직에 전반적인 인적 개편이 이뤄졌다.

김 상무는 반도체 테스트 1위 업체 두산테스나를 거쳐 2015년 당시 비상장 바이오벤처인 제테마로 합류했다. 김 상무는 제테마 창업주인 김재영 대표의 신임을 받는 인물이다. 김 대표를 제외한 임원(등기·미등기) 가운데 가장 오랫동안 재직했다. 재직 및 퇴직 임원을 포함해 가장 많은 총 12만주의 주식매수선택권을 부여받은 것도 이를 뒷받침한다.

김 상무가 CFO에서 물러나면서 등기임원도 함께 내려놓았다. 제테마의 이사회에도 변동이 생기게 됐다. 기존 그의 등기임원 임기는 오는 2025년까지인데 올해 안식년을 이유로 용퇴를 결정한 것으로 알려졌다.

김 상무는 회사의 테슬라 상장, 용인공장 신규투자, 700억원의 전환사채(CB) 발행을 통한 자금 조달 등 회사 주요 업무를 도맡아 왔다. 최근엔 판교 사옥 확충을 마무리해 임대비용을 절감하고 판매 마케팅 역량을 한 데 모으기도 했다.

회사의 재무를 총괄해 온 김 상무의 후임으론 작년 제테마에 합류한 문승보 상근감사를 신규 임명한다. 기존 문 감사의 자리엔 삼일회계법인, 엘지디스플레이 출신의 조기성 엔게인 경영총괄 부사장을 임명한다.

김재영 제테마 대표는 "김 상무는 회사 성장에 크게 기여한 인물인데 본인의 의사에 다라 잠시간 안식기를 맞게 됐다"며 "추후 제테마의 지주사 전환 등을 비롯해 주요 과업을 수행할 때 핵심적 역할을 수행할 인력으로 염두에 두고 있다"고 말했다.

◇부채비율 관리, 미전환 CB 대응 등 과제로…수익성·재무안전성 동시 제고

제테마는 김 상무가 직을 내려놓고 휴지기에 들어서면서, 재무 및 IR 전략 조정이 불가피하게 됐다. 김 상무는 코로나19 백신 CMO 사업을 위한 투자를 위한 IR 피칭에 나서는 전략가적인 면모를 나타내기도 했다. 특히 이같은 사업 접근법에서 변화가 나타날 것으로 전망된다.

김 상무 체제에서 제테마는 공격적인 투자 전략을 구사해 왔다. 코로나19 백신 CMO 설비 투자에 나선 게 대표적이다. 결과적으로 관련 CMO 사업은 무위로 돌아갔다. 제테마 측은 당시 백신 관련 자산을 기존 회사가 영위하는 톡신사업과 연관된 사업에 활용을 할 수 있도록 검토 중이라고 말했는데 해당 자산은 약 50억원의 손상손을 인식하기도 했다.

최근 제테마의 부채비율이 200%를 넘어선 것도 투자보다는 관리와 수익성 제고에 초점을 맞추는 계기로 작용할 전망이다. 작년 판교 사옥 마련을 위해 500억원을 대출 받은 영향이다. 이로 인해 작년 말 기준 회사의 장기차입금은 614억원으로 2021년(47억원) 대비 500억원 가까이 늘고 부채비율은 171%에서 230%로 커졌다.

통상 수익이 발생하는 바이오텍의 경우 부채비율이 200% 이하일 때 우량 기업이라는 평가를 받는다. 제테마는 설비투자로 추가 수익성 제고를 위해 차입을 활용한 모습인데 단기적으론 200%를 넘어선 부채비율 관리에 중점을 둘 가능성이 제기된다.

더불어 내년 6월 도래하는 CB 상환 이슈에 대응하기 위해서도 재무안전성에 방점을 찍을 것으로 전망된다. 키움증권, 미래에셋증권 등이 투자한 CB는 내년 6월까지 보통주로 전환되지 않으면 568억원을 상환해야 한다. 이미 총 700억원 가운데 132억원에 대한 조기상환을 경험한 회사로선 투자자 소통과 재무 관리에 만전을 기할 것으로 보인다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]아이티센, 도쿄증권거래소 상장 목표 JPYC와 MOU

- [i-point]빛과전자, 비츠로시스와 인도네시아 통신사업 확대 MOU

- [i-point]케이웨더, 공기통합관제시스템 보급 확대 본격화

- [SEDEX 2024] 삼성전자, GAA 기술 적용한 4F스퀘어 D램 개발

- 라온시큐어-이데링크, e-포트폴리오로 대학생 취업 지원

- [SEDEX 2024] LX세미콘, 디스플레이 의존도 축소 키워드 '자동차'

- [SK스퀘어 밸류업 구상 점검] SK플래닛, '다사다난' 변천사…OK캐쉬백 중심 재편

- [막 오른 국산 P-CAB 도전기]케이캡 공신 종근당 잡은 대웅제약, 실적 보여준 파급력

- [SG헬스케어 IPO In-depth]연이은 정정신고에 스팩주가 '널뛰기', 혼란스러운 투자자

- 나이벡, 주가 상승에 전환청구권 행사 '줄줄이'

최은수 기자의 다른 기사 보기

-

- [인벤토리 모니터]프레스티지바이오로직스, 수주 덕에 부활한 재고자산

- [금융사 콜옵션 리뷰]빅 이슈어 신한금융, 달라진 금리 환경 '미미한 영향'

- [2024 이사회 평가]'이사회 개선 난맥' 두산에너빌리티, 경영성과 하위권

- [2024 이사회 평가]'그룹 크레도' 따른 두산에너빌리티, 정보접근성 '양호'

- [2024 이사회 평가]두산에너빌리티, 취약한 견제·균형감에 낮은 총점

- [금융사 콜옵션 리뷰]여전히 높은 금리·고환율…복잡해진 계산법

- [2024 이사회 평가]'돈 버는 바이오' 셀트리온, 부채관리 '합격점'

- CJ그룹 '2인 CFO 실험'의 끝

- [2024 이사회 평가]셀트리온, 아쉬운 피드백 작업…시스템 개선 미흡

- [2024 이사회 평가]셀트리온, 두터운 사외이사 라인업 대비 '투명성' 미흡