[지주사 자본재분배 성적표]알짜 자회사 두산퓨얼셀, 유상증자 '신의 한수'[두산에너빌리티]③신주인수권 매각으로 출자부담 해소…자본 확충 성공적 '두마리 토끼'

이민호 기자공개 2023-04-14 07:17:51

[편집자주]

지주사의 주요 역할 중 하나가 그룹 각 계열사에 대한 자본재분배다. 지주사는 재무건전성 우위 계열사로부터 배당수익과 상표권사용수익 등을 수취해 이를 재원으로 유상증자나 사채인수 등 방법으로 열위 계열사를 지원한다. 하지만 ‘밑 빠진 독에 물 붓기’식 무리한 자본재분배는 우위 계열사까지 망가뜨리고 지주사의 재무건전성도 악화시킬 위험이 있다. THE CFO가 각 그룹 지주사의 자본재분배 형태와 이에 따른 재무지표상 변화를 점검해본다.

이 기사는 2023년 04월 10일 15시07분 THE CFO에 표출된 기사입니다

두산그룹은 두산퓨얼셀 유상증자 당시 신주인수권 매각으로 출자부담을 외부에 전가하면서 두산에너빌리티 자금지원에 집중하는 데 성공했다. 두산퓨얼셀은 유상증자 자금 덕분에 회사채 발행 등 자체조달만으로도 막대한 자본적지출(CAPEX) 소요에 대응할 수 있게 됐다.

◇3360억 유상증자 '신의 한 수'…두산그룹 출자부담 외부 전가

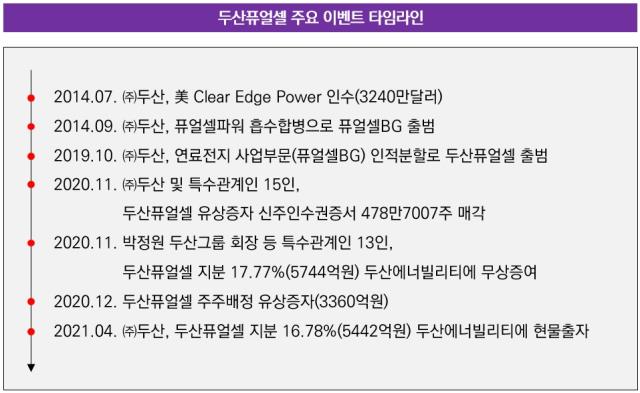

두산퓨얼셀은 매년 200억원 안팎의 상각전영업이익(EBITDA)을 달성하면서 두산에너빌리티의 알짜 자회사로 자리잡았다. 두산퓨얼셀은 애초 두산그룹이 핵심 신사업으로 점찍고 지주사인 ㈜두산 품에서 비즈니스그룹(BG) 형태로 먼저 키워온 회사였다. 2014년 7월 미국회사 Clear Edge Power(현 HyAxiom)를 3240만달러에 인수하면서 발전용 연료전지 관련 원천기술을 확보한 것이 그 시작이다.

이후 그해 9월 ㈜두산이 국내에서 연료전지 사업을 담당하던 코넥스 상장사 퓨얼셀파워를 흡수합병해 퓨얼셀BG를 출범시켰다. ㈜두산은 2017년 5월 전북 익산에 연료전지 기기 제조공장을 설립해 생산능력을 큰폭 끌어올리면서 퓨얼셀BG에 대한 애정을 드러내기도 했다.

두산그룹 핵심 자회사 두산에너빌리티가 2020년 상반기 한국산업은행과 한국수출입은행으로부터 3조원에 이르는 긴급운영자금을 지원받은 이후 강도 높은 재무구조 개선작업이 뒤따르면서 두산그룹의 발전용 연료전지 사업도 변곡점을 맞았다. 당시 두산에너빌리티는 단기 유동성 위기로 자본확충을 요구받았고 ㈜두산은 2019년 10월 연료전지 사업부문(퓨얼셀BG)을 인적분할해 두산퓨얼셀을 출범시켰다.

2020년 11월 박정원 두산그룹 회장과 특수관계인이 보유하고 있던 5744억원 규모 두산퓨얼셀 합산 지분 17.77%(우선주 포함)를 두산에너빌리티에 무상증여했다. 이후 2021년 4월 ㈜두산이 보유하고 있던 5442억원 규모 두산퓨얼셀 지분 전량(16.78%)을 두산에너빌리티에 현물출자하면서 두산퓨얼셀은 두산에너빌리티의 자회사로 편입됐다.

두산그룹은 두산에너빌리티 자본 확충을 위해 두산퓨얼셀 지분 무상증여와 현물출자에 더해 주주배정후 실권주 일반공모 방식의 유상증자를 추진했다. 두산퓨얼셀은 2020년 12월 3360억원(보통주 신주 1000만주) 규모 유상증자에 성공했다. 이때 끌어들인 자본은 현재까지도 두산퓨얼셀을 떠받치는 '신의 한 수'가 됐다.

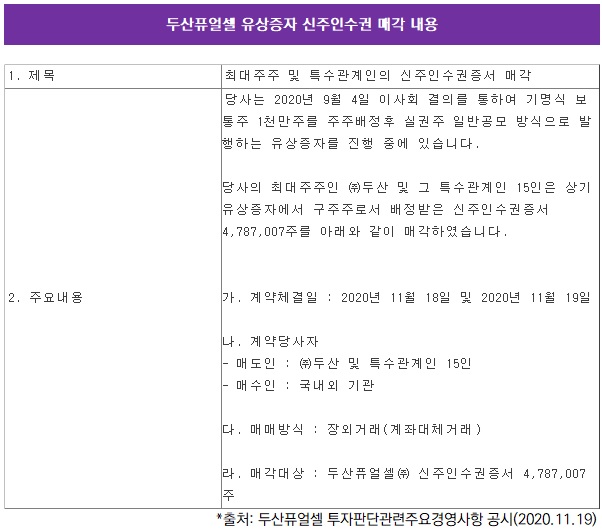

당시 유상증자 신주배정기준일은 2020년 10월 28일이었다. 박정원 회장과 특수관계인이 일부 지분을 두산에너빌리티에 무상증여(2020년 11월 26일)하기도 전이다. 이 때문에 주주배정 유상증자에서 출자 책임은 두산에너빌리티가 배제되고 온전히 ㈜두산과 박정원 회장, 특수관계인 등 기존주주가 졌다.

하지만 ㈜두산과 박정원 회장, 일부 특수관계인은 유상증자에서 지분율대로 배정받은 신주인수권(워런트·합산 478만7007주)을 납입일(2020년 12월 15일) 이전인 11월 18~19일에 걸쳐 국내외 기관투자자에 매각하는 묘수를 발휘한다.

두산그룹이 두산퓨얼셀 자본확충 책임에서 자유로워진 셈이다. 대신 두산에너빌리티가 2020년 12월 실시한 1조2125억원 규모 유상증자에 ㈜두산이 4352억원을 출자하는 등 중간지주사 역할의 두산에너빌리티에 대한 지원에 집중하려는 의도였다.

당시 두산퓨얼셀 유상증자는 주주배정에서만 청약률 109.96%로 청약주식수가 발행예정주식수(1000만주)를 초과하면서 흥행에 성공했다. 이에 따라 실권주 일반공모는 실시되지 않았다. 당시 코로나19 이후 증시가 활황을 이어갔던데다 최근 주가를 바탕으로 산출한 기준주가에 20%의 할인율을 적용하는 등 발행가액이 기업가치 대비 낮다는 시장의 인식이 바탕이 됐다.

◇CAPEX 부담 지속…회사채 발행 등 자체조달로 대응

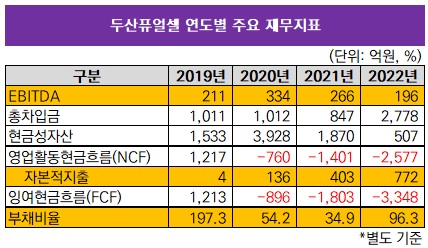

두산퓨얼셀은 2019년 10월 인적분할에 따른 유가증권시장 재상장 이래로 안정적인 성과를 내고 있다. 2020년 334억원, 2021년 266억원, 지난해 196억원 등 꾸준히 EBITDA 흑자를 달성했으며 배당을 한 번도 실시하지 않으면서 수익을 온전히 내재화했다.

두산퓨얼셀의 현금흐름을 좌우하는 것은 CAPEX다. 2020년 136억원이던 CAPEX가 2021년 403억원, 지난해 772억원으로 확대되면서 잉여현금흐름(FCF)이 지난해 마이너스(-) 3348억원 등 3년 연속 적자에 머물렀다.

기존 익산공장에 투자총액 494억원 규모 발전용 인산형 연료전지(PAFC) 생산설비 증설을 2020년 12월부터 지난해 10월까지 진행했으며 전북 군산에 투자총액 1437억원 규모 발전용 고체산화물 연료전지(SOFC) 생산공장 신설을 2020년 10월부터 올해 12월까지 진행하고 있는 등 CAPEX 소요가 꾸준했던 탓이다.

2020년 12월 유상증자로 유입된 자본은 CAPEX 소요에 대응하는 버팀목이 됐다. 당시 유입된 3360억원 중 원자재 구매와 기술개발에 투입된 2344억원을 제외하고 나머지 1016억원이 설비투자에 투입됐다.

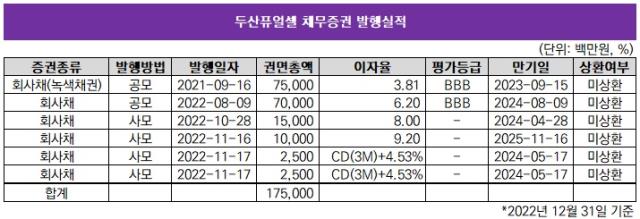

유상증자 자금이 바탕이 된 두산퓨얼셀은 이후 두산그룹으로부터 자금을 지원받지 않았다. 회사채 발행 중심의 자체조달로 CAPEX 소요에 대응할 수 있었기 때문이다. 지난해말 기준 두산퓨얼셀의 회사채 미상환잔액은 1750억원이다. 2021년 9월 750억원 규모 2년 만기 공모채를 발행한 것이 대표적이다. 특히 이 공모채는 녹색채권(ESG채권)으로 발행돼 SOFC 생산설비 투자에 이용된다.

지난해 8월에는 700억원 규모 2년 만기 공모채 발행에도 성공했다. SOFC 생산설비 투자(400억원)와 원자재 구매(300억원)에 이용할 용도였다. 이외에도 지난해 총액 300억원 규모 사모채를 발행하기도 했다. 지난해 사채 발행 등 총차입급을 2778억원으로 늘리면서 연말 부채비율이 96.3%로 상승했지만 여전히 100% 아래로 양호한 재무건전성을 유지하고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [롯데글로벌로지스 IPO]흥행 실패 우려, 결국 상장 철회로 귀결

- [AACR 2025]제이인츠 'JIN-001', 독성 최소화한 '저농도' 효능 입증

- [Financial Index/SK그룹]주가상승률 50% 상회, SK스퀘어 'TSR' 그룹내 최고

- 금호타이어, 분기 '최대 매출'…영업이익은 '주춤'

- 유지한 SKC CFO "트럼프 관세, 위기보다 기회"

- [i-point]신테카바이오, 'K-BioX 글로벌 SUMMIT 6' 참여

- 간추려진 대명소노그룹 선택지, '티웨이'에 집중

- [감액배당 리포트]제주항공, 신속한 885억 감액…배당은 못했다

- [중간지주 배당수익 분석]세아베스틸지주, 배당수익 3배 급증...분할회사도 첫 기여

- [현대차그룹 벤더사 돋보기]공격적인 '외연 확장'…재무 키워드 '자산 확충'

이민호 기자의 다른 기사 보기

-

- [Financial Index/SK그룹]주가상승률 50% 상회, SK스퀘어 'TSR' 그룹내 최고

- [Financial Index/SK그룹]절반 이상 PBR '1배 미만', 체면 살린 SK바이오팜

- [Financial Index/SK그룹]'미국 매출' 업은 SK바이오팜, 돋보인 ROE 개선

- [조선업 리포트]HD한국조선해양 이사회, '오너 대표이사' 권한 분산

- [조선업 리포트]신성장사업 투자 속도내는 HD한국조선해양

- [조선업 리포트]중간지주사 HD한국조선해양, 어떻게 현금을 쌓았나

- [머니체인 리포트]CJ제일제당, 자회사 출자 부담 상쇄한 유휴자산 매각

- [머니체인 리포트]'10배' 더 쓴 CJ제일제당, 지주사 역할 분담

- [머니체인 리포트]자체 조달 CJ 자회사들, 추가 차입 여력은

- [밸류업 성과 평가]LG그룹 전반적 부진, 주가지표 부진