[Peer Match Up/신한 vs KB]리스크 관리 선두 KB금융…자산건전성 한수 위[건전성] KB, 총여신 더 많지만 NPL 적어…은행은 KB, 카드사는 신한이 우위

고설봉 기자공개 2023-05-01 07:09:55

[편집자주]

'피어 프레셔(Peer Pressure)’란 사회적 동물이라면 벗어날 수 없는 무형의 압력이다. 무리마다 존재하는 암묵적 룰이 행위와 가치판단을 지배한다. 기업의 세계는 어떨까. 동일 업종 기업들은 보다 실리적 이유에서 비슷한 행동양식을 공유한다. 사업 양태가 대동소이하니 같은 매크로 이슈에 영향을 받고 고객 풀 역시 겹친다. 그러나 악마는 디테일에 있다. 태생부터 지배구조, 투자와 재무전략까지. 기업의 경쟁력을 가르는 차이를 THE CFO가 들여다본다.

이 기사는 2023년 04월 27일 08시16분 THE CFO에 표출된 기사입니다

대출자산의 확대와 포트폴리오 관리에 못지 않게 중요한 것은 리스크 관리다. 자산건전성을 얼만큼 잘 유지하느냐에 따라 경영 안정성과 수익성이 좌우되기 때문이다. 자산건전성이 악화할 경우 대규모 충당금 적립이 불가피해 수익성도 저하되고 경영 안정성도 낮아진다.

◇총자산·총여신 더 많은 KB금융, NPL 규모 더 적고 NPL비율도 낮아

신한금융과 KB금융간 경쟁에서 자산건전성 측면에서 우위에 있는 곳은 KB금융이다. KB금융은 금융지주사 전체는 물론 핵심 자회사인 은행과 카드사 등 부문에서 신한금융 대비 더 높은 자산건전성을 유지하고 있다.

지난해 말 기준 KB금융의 총여신은 424조4366억원으로 집계됐다. 이는 KB금융 총여신의 60.53% 수준이다. 신한금융의 경우 지난해 말 기준 총여신 675조8954억원 가운데 57.37%인 392조4014억원이 총여신이었다. 그만큼 KB금융이 여신 영업에서 더 앞선 것으로 평가된다.

KB금융은 단순히 여신 규모만 큰 것이 아니다. 자산건전성에서도 KB금융이 한수 위였다. 지난해 말 KB금융의 고정이하여신(NPL)은 총 1조4587억원으로 집계됐다. 이는 총여신 대비 0.34%(NPL비율) 수준이다.

신한금융의 자산건전성도 업권 내 상위권에 속하지만 KB금융에 비교하면 상대적으로 열위다. 지난해 말 기준 NPL은 1조5982억원으로 총여신 대비 0.41% 수준을 기록했다. NPL 자체도 KB금융 대비 1395억원 더 많았고, NPL비율은 0.07% 포인트 더 높았다.

세부적으로 NPL 가운데서도 신한금융의 자산 구성이 더 리스크에 노출됐다. 통상 NPL 가운데서도 100% 손실처리가 불가피한 추정손실 규모에서 신한금융이 KB금융보다 두배 넘게 많았다. 반대로 비교적 NPL 가운데서 리스크가 덜한 고정여신 규모는 KB금융이 신한금융보다 많았다.

실제 지난해 말기준 신한금융의 NPL은 고정여신 6778억원, 회수의문여신 3480억원, 추정손실 5724억원으로 각각 구성됐다. 같은 기간 KB금융의 NPL 구성은 고정여신 7092억원, 회수의문여신 5372억원, 추정손실 2123억원을 각각 기록됐다.

과거부터 KB금융이 신한금융보다 더 높은 수준의 자산건전성을 갖춘 것은 아니었다. 최근 5년 NPL 추이를 살펴보면 KB금융이 큰 폭의 자산건선정을 회복하는 동안 신한금융은 매년 비슷한 추이로 자산건전성을 유지해온 것으로 평가된다.

신한금융 NPL 규모는 2018년 1조5117억원으로 KB금융 1조9204억원 대비 훨씬 더 적었다. 그러나 2019년을 변곡점으로 두 금융지주사간 NPL 규모에 변화가 생겼다.

2019년 신한금융 NPL은 1조6375억원으로 전년 대비 더 늘었다. 같은 기간 KB금융 NPL은 1조6518억원으로 전년 대비 줄었다. 이후 2020년 신한금융 NPL이 1조6860억원으로 또다시 늘어난 반면 KB금융은 1조4910억원으로 한번 더 NPL을 줄이며 자산건전성을 높였다.

총여신 가운데 NPL비율도 KB금융이 신한금융에 비해 뒤쳐졌었지만 2019년을 변곡점으로 앞서 나가기 시작했다. KB금융의 NPL비율은 최근 5년 지속 감소 추세를 보여왔다. 반면 신한금융의 NPL비율은 과거 KB금융보다 더 낮게 유지됐지만 최근 들어 개선세가 둔화된 모습이다.

KB금융의 NPL비율은 2018년 0.61%에서 2019년 0.49%, 2020년 0.41% 등 지속적으로 개선됐다. 2021년 0.33%로 최저치를 쩍었고 지난해 0.34%로 소폭 상승했다. 반면 신한금융 NPL은 2018년 0.53%로 KB금융 대비 0.08% 포인트 더 낮았었다. 하지만 2019년 0.53%, 2020년 0.49%, 2021년 0.39%, 지난해 0,41% 등 개선세가 둔화했다.

◇핵심 자회사 건전성은 엇갈려…은행은 KB, 카드는 신한

KB금융이 신한금융에 비해 자산건전성을 더 안정화 할수 있었던 원동력은 핵심 자회사인 은행업 때문이다. 국내 은행 가운데 총여신 규모 1위인 KB국민은행이 총여신 규모 2위인 신한은행보다 훨씬 더 안정된 수준으로 NPL을 관리하고 있다.

지난해 말 기준 국민은행의 총여신 규모는 361조9867억원으로 집계됐다. 이 가운데 NPL 규모는7185억원에 그쳤다. 이에 따른 NPL비율은 0.20%를 기록했다. 국민은행은 NPL 가운데서도 비교적 리스크가 덜한 고정여신이 4706억원으로 약 65% 이상을 차지했다. 이외 회수의문여신 1614억원, 추정손실여신 865억원을 각각 기록했다.

같은 기간 신한은행의 총여신 규모는 320조1372억원을 기록했다. NPL 규모는 7928억원으로 집계됐다. NPL비율은 0.25%로 국민은행 대비 0.05% 포인트 더 높았다. NPL 가운데 비교적 위험도가 높은 추정손실여신 1469억원, 회수의문여신 1485억원을 각각 기록했다. 고정여신은 4974억원이었다.

최근 5년 NPL비율을 살펴보면 국민은행은 2018년 0.48%, 2019년 0.37%, 2020년 0.28%, 2021년 0.20% 등 꾸준히 개선하는 모습이다. 신한은행 NPL비율은 2018년 0.45%, 2019년 0.45%, 2020년 0.36%, 2021년 0.27% 등 개선세가 크지 않았다.

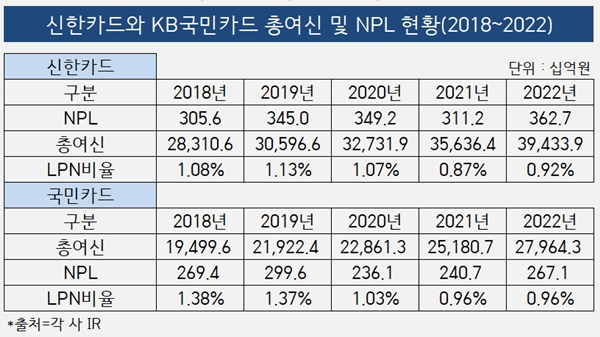

다만 신한금융과 KB금융간 비은행 자회사 자산건전성에서는 다른 결과가 나왔다. 각각 비은행 자회사 가운데 여신 규모가 가장 큰 카드사간 대결에선 신한카드가 KB국민카드를 앞섰다. 카드업계 여신 규모 1위의 신한카드가 업계 2~3위권을 형성하고 있는 국민카드보다 더 높은 수준의 자산건전성을 확보하고 있었다.

신한카드 NPL비율은 2018년 1.08%에서 2019년 1.13%로 잠시 상승한 뒤 2020년 1.07%, 2021년 0.87%, 2022년 0.92% 등 지속적인 하락 안전화 추세를 보이고 있다. 반면 국민카드 NPL비율은 2018년 1.38%, 2019년 1.37%, 2020년 1.03%, 2021년 0.96%, 2022년 0.96% 등 큰 폭의 개선세를 보이진 못했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [IR Briefing]삼성전자, HBM 사업 1분기 '저점'·2분기 '반등'

- KT클라우드, 공공 넘어 민간 영역 '도전장'

- [IR Briefing]삼성전자, 파운드리 정상화…'엑시노스' 본격 양산

- [Company Watch]골프존, 저무는 국내 시장에 해외로 돌린 눈

- [Company Watch]한화비전, 수출액 3000억 돌파 '북미 공략 적중'

- [감액배당 리포트]엘앤씨바이오 밸류업 시동…감액배당 순기능 표본

- [Financial Index/포스코그룹]그룹 수익성 '30%' 감소, 나홀로 성장한 스틸리온

- [Deal Story]신종자본증권 '대흥행' 우리금융, 4000억 증액 확정

- [소노인터내셔널 IPO]모나용평의 추억, 다시 만난 미래에셋·대신증권

- 계열분리 SK스페셜티, 최대 3500억 회사채 조기상환 착수

고설봉 기자의 다른 기사 보기

-

- [GM·르노·KGM 생존기]수익성 바로미터 '공장 가동률' 전망은

- [thebell desk]두산그룹, 뚝심이 이긴다

- [GM·르노·KGM 생존기]르노코리아, '완전 무차입 경영' 이어간다

- [감액배당 리포트]'통합 진에어' 앞두고 자본금 회수 나선 대한항공

- 현대차, 1분기 미국서 반짝 성장…본게임은 2분기부터

- 현대차, 주주환원 의지 재확인…속도는 '조절'

- 현대차, 미국 관세리스크 대응 '총력전'

- [감액배당 리포트]한일홀딩스, 자본잉여금 100% 활용 ‘비과세 배당’ 올인

- [GM·르노·KGM 생존기]르노코리아, '그랑 콜레오스 출시 효과' 실적 개선세

- [GM·르노·KGM 생존기]추가물량 배정받은 한국GM, 흑자행진 이어간다