[배당정책 리뷰]주당 '최소 1만원' 배당하겠다는 포스코홀딩스, 재원은배당기준 바꾸면서 도입...재원은 배당금·상표권 수익 등으로 마련할 듯

조은아 기자공개 2023-05-03 10:27:35

[편집자주]

분기·연간 실적 발표 때마다 투자자들의 최대 관심사는 기업이 발표하는 배당정책이다. 유보 이익을 투자와 배당에 어떤 비중으로 안배할지 결정하는 건 최고재무책임자(CFO)의 핵심 업무다. 기업마다 현금 사정과 주주 환원 정책이 다르기에 재원 마련 방안과 지급 방식도 각양각색이다. 주요 기업들이 수립한 배당정책과 이행 현황을 살펴본다.

이 기사는 2023년 05월 01일 12시36분 thebell에 표출된 기사입니다

포스코홀딩스는 포스코 시절과는 달리 막대한 현금을 쥐어주는 자체 사업이 없다. 자회사로부터 받는 배당금, 임대료 수익, 상표권 수익을 배당 재원으로 활용해야 하는데 자회사들이 워낙 든든한 덕에 큰 문제는 없어 보인다.

◇기본배당 도입 배경은?

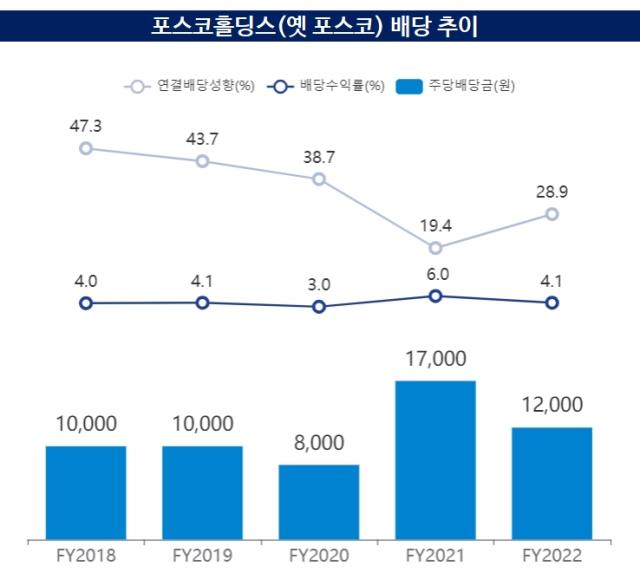

포스코홀딩스는 최근 1분기 실적을 발표하며 앞으로 3년 동안 실적과 관계없이 매년 주당 1만원을 배당으로 지급하겠다고 밝혔다. 이른바 기본배당이다. 최소 배당금으로 1만원을 지급하되 추가 여력이 있으면 추가 배당도 실시하기로 했다.

포스코홀딩스의 기본배당은 투자와 주주환원 사이 고민의 결과물로 보인다. 포스코홀딩스는 이번에 배당기준을 기존 '지배지분 연결 순이익'에서 '별도기준 잉여현금흐름(FCF)'으로 바꾸기로 했다.

FCF는 기업이 대규모 설비투자(CAPEX)를 하고도 남는 돈이다. 포스코홀딩스는 지분 투자나 합작법인 설립 등을 통해 2차전지 소재와 소재의 원료로 쓰이는 광물에 대한 투자를 확대하고 있다. 앞으로도 투자가 더욱 늘어날 것으로 전망돼 배당기준을 바꾼 것으로 보인다.

다만 이는 기업이 쓸 돈을 다 쓰고 난 뒤에도 남는 돈이 있다면 배당을 실시하겠다는 의미로 주주들에게는 반가운 소식은 아니다. 배당금이 줄 가능성이 높고 예측 가능성 역시 떨어질 수밖에 없다. 실제 지난해 말 기준 포스코홀딩스의 별도기준 FCF는 마이너스다. 배당기준이 FCF라면 주주들은 배당금을 받지 못한다는 의미다.

업계 관계자는 "결국 미래 투자를 위해 배당기준은 바꾸되 최저 배당금은 보장하겠다는 것"이라며 "배당정책 변경에 따른 주주 이탈을 막기 위한 행보"라고 말했다.

포스코그룹이 지주사 체제로 전환한 가장 큰 목적이 기업가치 제고였던 만큼 포스코홀딩스는 출범 이후 주가 관리에 공을 들이고 있는 모양새다. 기존에도 2차전지 소재를 비롯해 성장성을 갖춘 사업들을 두루 펼치고 있지만 철강회사라는 이미지에 가려 잠재력을 인정받지 못했다. 이는 포스코그룹이 창립 54년 만에 처음으로 지배구조 개편을 추진한 배경이 됐다.

◇배당 재원은 어디서?

포스코홀딩스의 유통 주식 수를 고려한 연간 배당금은 7585억원이다. 배당 재원은 포스코홀딩스가 자회사로부터 받는 배당금, 상표권 수익, 임대료 등으로 마련할 것으로 보인다.

포스코홀딩스는 포스코 지분 100%를 들고 있을 뿐만 아니라 포스코퓨처엠 59.7%, 포스코인터내셔널 62.9% 등 규모가 큰 자회사 지분을 상당 수준 보유하고 있다. 이밖에 규모가 작은 회사나 비상장 법인, 해외 법인을 더하면 주요 종속 회사 수만 80개가 넘는다.

특히 지난해 포스코는 무려 3250억원의 배당금을 포스코홀딩스에 지급했다. 포스코인터내셔널은 776억원, 포스코퓨처엠은 139억원이었다. 두 회사의 최근 실적 추세를 볼 때 앞으로 배당이 더욱 확대될 가능성이 높다.

업계 관계자는 "포스코의 경우 호황기와 침체기의 실적 차이가 하늘과 땅 차이로 매우 크다"며 "실적 불확실성이 다소 높은 편인데 앞으로 포스코인터내셔널과 포스코퓨처엠 등 다른 사업을 하고 있는 자회사들이 안전판 역할을 할 수 있다"고 말했다.

막대한 상표권 수익 역시 거두고 있다. 그간 포스코그룹은 재계 6위의 규모에 맞지 않게 상표권 수익이 적었다. 사용료율 자체가 높지 않았던 데다 여러 이유로 계열사들로부터 사용료를 받지 않을 때가 많았기 때문이다.

그러나 앞으로 포스코홀딩스는 매년 1000억원 수준의 상표권 수익을 꾸준히 거둘 예정이다. 지난해 포스코 한 곳에서만 800억원을 넘게 받았고 올해 상표권 사용료로는 996억원으로 받는다. 나머지 계열사들을 더하면 1000억원을 훌쩍 넘길 것으로 보인다.

임대료 수익도 빼놓을 수 없다. 포스코는 서울 강남구 테헤란로에 위치한 사옥 임대료로 올해 204억원을 포스코홀딩스에 지불하기로 했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]메타약품, 분기 기준 '역대 최대 실적' 달성

- [Company Watch]1년만에 IR 무대 선 세아메카닉스, ESS 부품 수주 예고

- 휴온스랩, 92억 투자 유치…반년만에 밸류 두배 껑충

- [HB그룹은 지금]알짜빌딩에 세종 신사옥까지, 그룹 안전판 '부동산'

- [코스닥 유망섹터 지도]'보냉재 강자' 동성화인텍, 시장확대 수혜 전망

- [Company Watch]한중엔시에스, 미국 생산거점 확보 나선다

- [VC 투자기업]달바글로벌 주주, 화장품 할인 받는다

- [모태 2025 2차 정시출자]에이벤처스, 'Co-GP' 몰린 스케일업서 승기 잡을까

- [모태 2025 2차 정시출자]'출자 감소' 사이버보안, 린벤처스 2연속 도전 눈길

- [모태 2025 2차 정시출자]'단독 출사표' 인피니툼, 스포츠산업 무혈입성할까

조은아 기자의 다른 기사 보기

-

- [은행권 알뜰폰 사업 점검]돈 못 버는 알뜰폰, 호수될까 악수로 남을까

- KB금융 "건전성 회복, 그룹 차원 최우선 과제로 설정"

- [thebell desk]9개월차 금융 출입 단상

- 은행 살아난 KB금융, 분기 기준 역대 두 번째 순이익

- 우리금융도 실적발표 앞두고 일반주주 질문 직접 받는다

- [신한금융-더존비즈온 맞손]2대주주 더존비즈온 역할은

- [신한금융-더존비즈온 맞손]신한이 매출 4000억대 '중견기업' 선택한 이유는

- [신한금융-더존비즈온 맞손]제주은행 주가 급등한 두 가지 이유

- [금융지주사 조직 분석]신한금융, 자회사 13곳 이사회에 지주 임원 참여…가교 역할

- [금융지주사 조직 분석]'인사' 책임지는 신한금융지주 COO의 존재감