[주주 프렌드십 포커스]태광산업은 저평가를 벗어날 수 있을까①배당·자사주 정책보다는 성장에 집중, CAPEX 집행은 '아직'

김위수 기자공개 2023-05-26 08:25:09

[편집자주]

바야흐로 '주주 전성시대'가 열렸다. 지금까지 투자 규모가 작은 소액주주를 소위 '개미'로 불렀지만 지금은 상황이 180도 달라졌다. 이들은 기업 경영에 크고 작은 영향력을 행사하기 시작했다. 기업들은 기업공개(IR), 배당 강화, 자사주 활용 등 주주가치를 높이기 위한 정책에 힘주고 있다. 더벨이 기업의 주주 친화력(friendship)을 분석해봤다.

이 기사는 2023년 05월 23일 17시04분 THE CFO에 표출된 기사입니다

올초 실시된 정기 주주총회에서 트러스톤 측이 제안한 △주식 액면분할 △현금배당 확대 △자기주식 취득 등은 부결로 결론이 났다. 최대주주인 이호진 전 태광산업 회장 및 특수관계인의 지분율이 과반인 54.53%에 달하는 만큼 예정된 수순이기는 했다. 태광산업 역시 트러스톤의 주주제안에 반대하는 입장을 내비친 바 있다. 주주 친화정책에 대한 의지가 없는 것인지 내부적으로 계획 중인 주주가치 제고에 대한 방향성이 있는 것일지에 관심이 모인다.

◇'기업가치 증대' 경영 목표로 설정했지만

태광산업은 경영활동을 통해 기업가치 증대에 나서겠다는 원칙을 명시해 놓기는 했다. 윤리규정을 살펴보면 "임직원은 변화와 혁신을 통한 지속가능경영으로 기업가치를 증대시켜 주주 및 투자자의 이익증대에 최선을 다한다"는 내용이 포함돼 있다. 원론적으로 말하자면 기업가치 제고가 경영의 목표 중 하나인 셈이다.

하지만 지금까지의 행보를 살펴봤을 때 태광산업이 기업가치에 큰 의미를 두는 곳이라고 보기는 어렵다. 기업가치 관리에 역량을 쏟는 기업은 보통 주주친화 정책을 적극적으로 펼친다. 사업에서 확보한 수익을 투자자에게 직접 돌려주는 배당 정책과 주가를 인위적으로 부양할 수 있는 자사주 정책이 대표적이다.

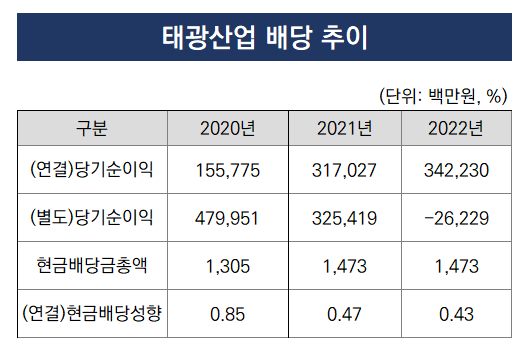

태광산업의 배당 정책은 '짠물배당'이라고 불린다. 연결 배당성향이 1%에도 미치지 않는다. 지난해 코스피 배당법인의 평균 배당성향이 35%에 달했던 점을 고려하면 태광산업의 배당 정책은 매우 인색한 수준이다. 자사주 정책에도 큰 관심이 없는 모습이다. 마지막으로 태광산업이 자사주를 매입한 시점은 2005년으로 나타난다. 태광산업은 당시 '자사주 가격안정'을 목적으로 255억원을 들여 4만주를 취득했다.

◇대규모 투자, 주주가치 제고 모멘텀 될까

태광산업이 배당 확대, 자사주 정책으로 주주환원에 적극적으로 나서지 않는 명분은 '대규모 투자'다. 미래 지속성장을 위한 투자를 앞 상황이므로 재원을 최대한 확보해야 한다는 것이다. 실제 태광산업에 따르면 회사는 향후 5년간 8조원을 투자할 예정이다.

다만 태광산업은 지난해 12월 대규모 투자를 집행하겠다는 큰 계획만을 발표한 뒤 구체적인 사안을 공개하지 않고 있다. 태광산업의 투자계획 중 5조5000억원이 신사업 투자로 배정됐다. 투자 항목으로는 석유화학부문의 친환경·고기능성 소재, 섬유사업부문의 신규 사업이라고만 명시해 놓았다.

앞으로도 대규모 투자에 대한 로드맵은 따로 발표되지 않을 것으로 전해진다. 투자 건에 따라 필요한 시점에 구체화된 내용을 밝힌다는 구상으로 보인다. 투자자들로서는 명확한 성장 비전을 확인하기 어려운 점이 아쉬울 수 있다. 기업이 제시한 성장 로드맵은 투자자들에게 신뢰를 주는 역할을 할 수 있다. 로드맵 발표가 주가 반등의 계기로 작용하는 배경이다.

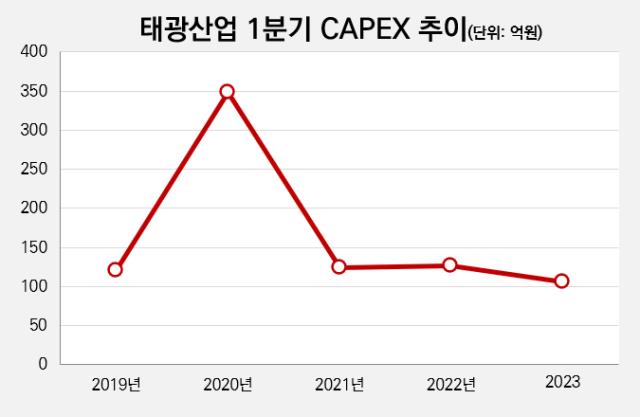

이에 따라 주주들의 시선은 첫 개별 투자계획 발표로 쏠릴 전망이다. 다만 아직까지 투자가 본격적으로 시작되지는 않은 것으로 보인다. 올 1분기 태광산업의 자본적지출(CAPEX)은 106억원으로 나타났다. 태광산업의 1분기 CAPEX는 △2020년 349억원 △2021년 124억원 △2022년 127억원이었다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 베일 벗은 삼양식품 밀양 신공장...'K 불닭' 거점 가보니

- [i-point]노을, 중동 카타르에 AI 기반 자궁경부암 진단 솔루션 첫 공급

- [i-point]엔에스이엔엠, 한중 관계 해빙기류 속 중국 진출 가속화

- [i-point]티로보틱스, 투모로로보틱스와 MOU 체결

- [경영권 위협받는 한진칼]새정부 출범에 변수 '급부상' 산업은행 보유 지분

- 마시모 매각 의지 재확인, 삼성 딜클로징 '청신호'

- 캠코 중심 배드뱅크 설립 검토…금융당국, 연체채권 규모 파악

- [보험사 글로벌전략 비교]서울보증 '선 파악, 후 추진' 전략 성과

- [우리은행을 움직이는 사람들]'인사제도 개혁' 사명 완수할 조병열 부행장

- [Peer Match Up/KB캐피탈 vs JB우리캐피탈]서로 다른 해외 사업 전략, 실적 기여도는 제한적

김위수 기자의 다른 기사 보기

-

- [발행사분석]대규모 주관사단 꾸린 HDC현산, 세일즈 역량 총동원

- 교보증권, 현대백화점그룹 자본시장 파트너로 '끈끈'

- [싸이몬 IPO]스마트 팩토리 뜨자 실적 '훨훨', 예심 청구 임박

- [이재명 정부 출범]'코스피 5000' 목표에 힘 받는 밸류업

- 키움증권, 공들인 IB…상반기 IPO 실적은 '전무'

- 케이뱅크가 바꾼 것

- [New Issuer]현대지에프홀딩스 공모채 발행, 우량채 데뷔전 '주목'

- [아이나비시스템즈 IPO]그룹 세번째 주자, 상장 역량 총동원 '기대'

- [서울로보틱스 IPO]자율주행 기대주, 3분기 예심 청구 가닥

- [발행사분석]악재 겹친 HDC현산, 공모채 완주할까