[IPO 모니터]세니젠, 투자전략 구체화…'맨파워' 키운다R&D·해외진출 관련 인력 확대 계획…2025년 '흑자전환' 기대

이정완 기자공개 2023-08-03 07:58:15

이 기사는 2023년 08월 01일 15:00 thebell 에 표출된 기사입니다.

◇스팩 합병 후 138억 유입

1일 투자은행(IB)업계에 따르면 세니젠은 최근 증권신고서를 제출해 상장 일정을 본격화했다. 올해 초 기술성 평가를 통과한 세니젠은 4월 한국거래소 코스닥시장본부에 KB제23호스팩과 합병하는 예비심사를 청구했다. 3개월 만인 지난달 말 승인 결과를 받았다.

최종 합병만 남기고 있어 빠르게 증권신고서를 제출했다. 이달 중순 주주를 확정한 뒤 다음달 15일 승인을 위한 주주총회를 실시한다. 주주총회에서 승인되면 10월 18일을 기일로 합병된다. 신주 상장은 11월 예정이다.

세니젠이 제출한 증권신고서에는 상장 후 투자 전략이 자세히 담겨있다. 스팩 소멸합병으로 이뤄지는 만큼 KB제23호스팩이 보유하고 있는 138억원이 세니젠으로 유입된다. KB제23호스팩은 지난해 10월 공모액 120억원 규모로 상장했다.

운영자금에 투입하는 비중이 가장 크다. 유입자금의 33%인 45억원을 운영자금으로 쓴다. 세니젠은 이렇게 마련한 자금을 해외사업과 연구인력 충원에 대거 사용할 계획이다. 회사의 경쟁력이 R&D에서 나오는 만큼 맨파워 강화가 중요하기 때문이다.

식품안전 기업인 세니젠은 2000년대 초반 박정웅 대표이사(사진)가 창업한 뒤 20년 가까운 기간 동안 미생물과 유전체 분야에서 전문성을 축적해왔다. 2019년 유전자증폭(PCR)방식으로 식중독균을 찾아내는 제네릭스(Genelix)를 출시한 세니젠은 최근 차세대 유전자 분석기술(NGS) 기반 대량 미생출 검출 제품 제넥스트(GeNext) 개발과 상용화를 마쳤다.

식품안전 기업인 세니젠은 2000년대 초반 박정웅 대표이사(사진)가 창업한 뒤 20년 가까운 기간 동안 미생물과 유전체 분야에서 전문성을 축적해왔다. 2019년 유전자증폭(PCR)방식으로 식중독균을 찾아내는 제네릭스(Genelix)를 출시한 세니젠은 최근 차세대 유전자 분석기술(NGS) 기반 대량 미생출 검출 제품 제넥스트(GeNext) 개발과 상용화를 마쳤다.분자진단과 유전체 분석 기술이 회사 핵심 경쟁력이므로 R&D 인력 비중도 높다. 현재 100명 가량의 직원 중 R&D 비중이 40%가 넘는다. 기술 고도화를 위해 인력 확보에 지속 나설 예정이다.

해외 진출을 위한 인력도 필요하다. 세니젠은 식중독에 취약한 인도네시아, 말레이시아, 태국 등 동남아 지역은 물론 일본, 유럽, 미국 등 선진 시장을 대상으로 판매 영토를 넓힐 전략이다. 해외 판로 개척과 거점 확대를 위한 인력도 영입할 계획이다.

◇'제네릭스·제넥스트' 판매 늘려 흑전 노린다

이제 관심은 흑자전환 시점에 쏠린다. 세니젠은 제네릭스, 제넥스트 개발과 식품위생진단 소모품 생산공장인 익산공장에 투자를 지속해왔기에 아직 적자를 나타내고 있다. 이번 상장 또한 기술성장기업 특례를 적용 받아 이뤄지고 있다.

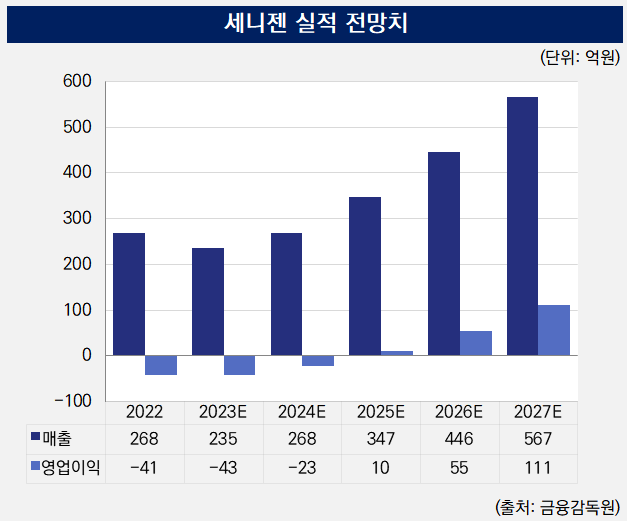

세니젠이 전망한 흑자 전환 예상시점은 2025년이다. 지난해 매출 268억원, 영업적자 41억원을 기록했는데 식품안전진단에 필요한 소모품 매출이 245억원으로 비중이 높았다. 제네릭스와 제넥스트 등 진단 제품 매출은 15억원이었다.

세니젠은 앞으로 식품 대기업과 분석기관을 중심으로 미생물 진단 제품 매출이 증가할 것으로 점친다. 식품 안전에 대한 관심이 커지고 있어 성장 잠재력이 크다는 분석이다. 제품 매출은 올해 26억원의 실적을 기록한 뒤 내년 54억원, 2025년에는 98억까지 상승이 기대된다.

이 같은 판매 실적을 토대로 적자 폭을 줄여갈 계획이다. 내년까지는 20억원대 적자가 예상되지만 2025년 영업이익 10억원을 기록할 것으로 추정된다. 2027년에는 매출 567억원, 영업이익 111억원을 목표로 한다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [캐시플로 모니터]데홈쇼핑, '새벽 방송' 중단으로 현금창출력 '뚝'

- [퍼포먼스&스톡]F&F, 내수 침체 직격탄에도 '저점 판단' 매수세 유입

- [아난티는 지금]활발한 자금조달, 이자부담 '커지네'

- 고바이오랩, 석달만에 작년 매출 절반 달성 '위바이옴' 덕분

- 롯데헬스케어의 '캐즐' 확장, 플랫폼 충성도 높이는 '에어'

- 제넥신, 개발 전략 변경 '법률 비용 리스크'로 번졌다

- [신규 ETF 리뷰]'차입만기 도래' 제이알글로벌리츠 제외 승부수

- 파운트 증권업 진출 무산…투자금 회수 가능할까

- 이지스운용, '몰오브케이' 가치 급락에 엑시트 진땀

- [스튜어드십코드 모니터]가치투자 VIP운용, 의결권 행사율 크게 높였다

이정완 기자의 다른 기사 보기

-

- [CFO 워치]'지속되는' PF 충당금 적립…하이증권, 자본 '늘리기' 총력

- [Korean Paper]KB국민은행, 외국계 IB 선호하나

- [Korean Paper]외평채 발행 일정 지연, 한국물 발행사는 '고심중'

- [CFO 워치]수익성 감소 알리기 '총대 멘' 이희동 신한투자증권 상무

- [Rating Watch]SK하이닉스 글로벌 신용도 상향, 엔비디아에 달렸다?

- [Korean Paper]'역대급' 발행에도…"투자자 피로도 없다"

- [Korean Paper]1년만에 돌아온 해진공, '정기 이슈어' 자리매김

- [IB 수수료 점검]한국증권, 샤페론 유증 모집주선만으로 '억대 수익'

- [thebell note]'월클' LG전자, 너 자신을 알라

- [IPO 기업 데드라인 점검]SSG닷컴, 풋옵션 숙제 풀었지만 '여전히 갈길 멀다'