[Peer Match Up/하이브 vs 카카오엔터]조단위 넘는 매출, 수익성은 정반대③양사 모두 2021년 기점으로 1조 돌파, 카카오는 아직 적자상태

원충희 기자공개 2023-11-01 07:26:34

[편집자주]

'피어 프레셔(Peer Pressure)’란 사회적 동물이라면 벗어날 수 없는 무형의 압력이다. 무리마다 존재하는 암묵적 룰이 행위와 가치판단을 지배한다. 기업의 세계는 어떨까. 동일 업종 기업들은 보다 실리적 이유에서 비슷한 행동양식을 공유한다. 사업 양태가 대동소이하니 같은 매크로 이슈에 영향을 받고 고객 풀 역시 겹친다. 그러나 악마는 디테일에 있다. 태생부터 지배구조, 투자와 재무전략까지. 기업의 경쟁력을 가르는 차이를 THE CFO가 들여다본다.

이 기사는 2023년 10월 26일 15시40분 THE CFO에 표출된 기사입니다

두 회사는 엔터테인먼트임에도 완연히 다른 사업구조를 갖고 있다. 빅히트 등 레이블 사업을 위주로 게임, 대체불가토큰(NFT) 등으로 확장하는 하이브와 달리 카카오엔터테인먼트의 경우 수많은 레이블을 거느렸음에도 수익은 뮤직과 웹툰 등의 콘텐츠에서 나온다.

◇카카오엔터, 합병 후 수익성 저하 추세

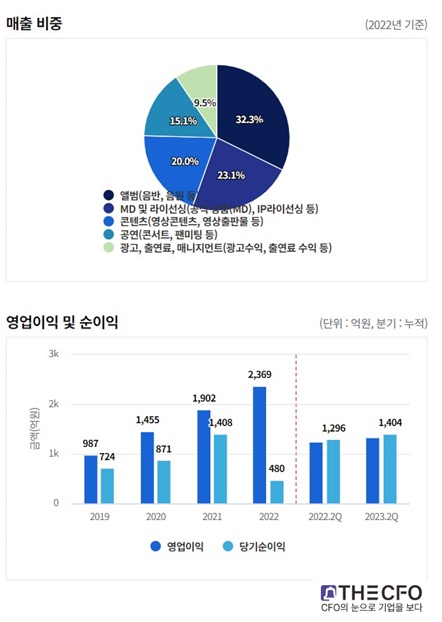

국내에서 엔터테인먼트 매출이 조 단위를 넘는 곳은 거의 없다. 하이브와 카카오엔터테인먼트가 2021년 말 매출 1조원을 넘으며 천장을 깨기 전까진 말이다. 다만 카카오엔터테인먼트는 그 해 3월 카카오페이지(스토리콘텐츠)와 카카오M(음악)의 합병으로 설립되면서 매출 1조원을 넘었다. 엄밀히 엔터테인먼트 사업 하나로 매출 1조원을 웃돈 곳은 하이브가 거의 유일하다.

하이브의 경우 지난 6월 말에도 매출 1조316억원을 기록한 상태다. 올 하반기 실적이 상반기 수준으로 유지될 경우 2조원 돌파도 노려볼 수 있다. 카카오의 경우 2분기 콘텐츠 매출이 전년 동기대비 18% 증가한 점을 감안하면 카카오엔터테인먼트도 호조의 실적을 보인 것으로 파악된다.

다만 수익성 측면에서 양사는 엇갈린다. 하이브는 작년 말 기준 EBITDA가 3557억원, 올 6월 말 기준으로 1942억원이다. 매출액 대비 EBITDA 비중인 EBITDA 마진율은 각각 20%, 18.8%다. 10개를 팔면 2개분의 이익이 남는다는 뜻이다. EBITDA 마진율은 SM(17~18%), YG(14~20%)와 엇비슷한 수준이다.

이에 반해 카카오엔터테인먼트는 지난해 1조8000억원의 매출을 기록했음에도 영업손실 상태다. EBITDA는 1146억원, 마진율은 6.1%다. 앞서 2020년 때는 EBITDA 마진율이 16% 수준이었으나 2021년 9.4%, 지난해 6%대로 떨어졌다. 2021년 카카오페이지와 카카오M의 합병 후 멜론컴퍼니를 흡수 합병한 점을 비춰보면 합병에 따른 비용과 수익구조 훼손이 있었던 것으로 보인다.

레버리지 지표에서도 카카오엔터테인먼트는 하이브에 열위한 편이다. 작년 말 부채비율 113.4%, 차입금의존도 34.6%로 하이브(66.3%, 22.9%)보다 높다. 다만 올 초 1조2000억원 규모의 사우디 자본을 유치하면서 연말 레버리지 지표를 상당히 개선될 것으로 예측되고 있다.

◇하이브, 레이블 위주…카카오, 콘텐츠 매출 중심

하이브와 카카오엔터테인먼트는 사업구초 측면에서도 상당히 다른 면모를 보이고 있다. 하이브는 빅히트엔터테인먼트(BTS 소속)로 시작해 플레디스(세븐틴 소속), 쏘스뮤직(르세라핌 소속사), 어도어(뉴진스 소속사) 등 여러 레이블 위주로 움직인다. 방대한 조직과 자본력을 바탕으로 다수 레이블 소속 아티스트들을 동시 다발적으로 활동시키는 '멀티레이블' 전략을 구사한다.

아티스트 중심의 레이블 사업이 핵심이다. 단연 가장 많은 매출을 내는 곳은 빅히트다. 올 6월 말 2801억원이 여기서 나왔다. 위버스 같은 플랫폼 사업도 1625억원 정도를 내고 있지만 레이블 부문에서 나온 매출이 압도적이다. 전형적인 연예기획사 구조에서 크게 벗어나지 않고 있다.

카카오엔터테인먼트도 산하에 BH(이병헌 소속사), 매니지먼트 숲(공유), 킹콩 by 스타쉽(아이브), 이담(아이유) 등의 레이블을 두고 있다. SM엔터테인먼트 인수로 SM C&C(강호동), 키이스트 등이 편입됐다. 다만 주요 매출원은 웹툰·웹소설 등 스토리콘텐츠와 멜론을 비롯한 뮤직 부문이다.

그런 점에서 올 초 SM엔터테인먼트 인수는 변화의 시발점이 될 공산이 크다. 작년 말 8000억원 규모의 매출을 내며 하이브에 이어 2위권을 유지하는 대형 엔터테인먼트가 카카오와 카카오엔터테인먼트 휘하에 들어갔다. 아티스트 수도 훨씬 늘고 수익성이 좋지 못했던 레이블 부문의 실적 제고가 기대되고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]모아데이타, 맞춤형 AI 정신건강 서비스 '마음' 출시

- [i-point]인텔리안테크, HD현대와 무선통신기술 '맞손'

- [AACR 2025]제이인츠 임상의가 본 JIN-A02 기술이전 전략 "타깃 구체화"

- [i-point]메타약품, 분기 기준 '역대 최대 실적' 달성

- [Company Watch]1년만에 IR 무대 선 세아메카닉스, ESS 부품 수주 예고

- 휴온스랩, 92억 투자 유치…반년만에 밸류 두배 껑충

- [HB그룹은 지금]알짜빌딩에 세종 신사옥까지, 그룹 안전판 '부동산'

- [코스닥 유망섹터 지도]'보냉재 강자' 동성화인텍, 시장확대 수혜 전망

- [Company Watch]한중엔시에스, 미국 생산거점 확보 나선다

- [VC 투자기업]달바글로벌 주주, 화장품 할인 받는다

원충희 기자의 다른 기사 보기

-

- [이사회 분석/한화오션]지분 파는 2대주주 산은, '의결 참여권' 향방은

- [지배구조 분석/한진칼]외부주주들 영향력 확대, '양날의 칼' 우군

- [Financial Index/금융지주]자본력 풍족한 KB, 보완자본 의존도 큰 우리

- [지배구조 분석/신영증권]자사주만 51%, 소각 못하는 이유

- 코리안리의 지배구조 시험대

- [지배구조 분석/코리안리]원종규의 오너십, 자사주+백기사 '이중방벽'

- [지배구조 분석/두산]오너 개인보다 가문…'친족경영'으로 지배력 보강

- [지배구조 분석/엔씨소프트]김택진, 지분 희석 보완책 '백기사'

- [지배구조 분석/네이버]지분에 기대지 않는 창업자 이해진

- [2025 대한민국 사외이사 인식 조사]10명 중 4명은 겸직…사외이사 인력풀 확대 필요