[조달전략 분석]외화채 상환 시기 도래한 SK하이닉스2019년부터 발행 재개, 연초 1.3조 규모 차환대금 확보

김형락 기자공개 2024-01-12 08:02:01

[편집자주]

조달은 최고재무책임자(CFO) 업무의 꽃이다. 주주의 지원(자본)이나 양질의 빚(차입)을 얼마나 잘 끌어오느냐에 따라 기업 성장 속도가 달라질 수 있다. 특히 결과가 가시적으로 드러난다는 특징이 있다. 최적의 타이밍에 저렴한 비용으로 딜(Deal)을 성사시키는 것이 곧 실력이자 성과다. THE CFO는 우리 기업의 조달 전략과 성과, 이로 인한 사업·재무적 영향을 추적한다.

이 기사는 2024년 01월 05일 15:39 THE CFO에 표출된 기사입니다.

SK하이닉스가 10억달러(약 1조3000억원) 규모 외화채 발행을 준비 중이다. 지난 4일 신용평가사 S&P로부터 발행을 준비 중인 달러 채권에 BBB- 신용등급을 받았다. 3년물, 5년물로 나눠 수요 예측을 진행할 예정이다.

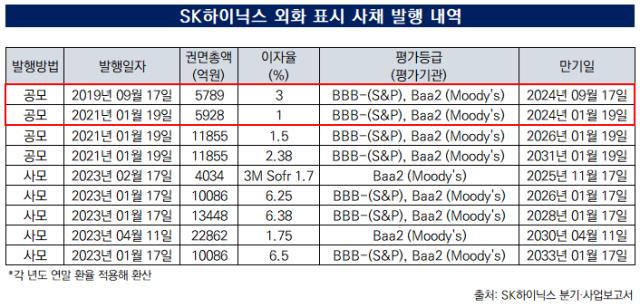

연초에 올해 만기가 도래하는 외화채 상환대금을 한꺼번에 마련하는 모습이다. SK하이닉스는 오는 19일 10-1회 해외무보증사채 5억달러(이자율 1%), 오는 9월 9회 해외무보증사채 5억달러(이자율 3%) 만기가 돌아온다. 각각 2019년에 발행한 5년물, 2021년에 발행한 3년물 미상환 잔액이다.

SK하이닉스는 유동성사채를 상환할 재무 여건이 아니다. 2022년 4분기부터 반도체 업황이 침체기에 진입해 자체 현금흐름이 저조한 상황이다. 지난해 3분기 연결 기준(이하 동일) 영업활동현금흐름 유입액은 3253억원이다. 지난해 3분기 유형자산 취득액(6조5995억원)을 감당하기도 부족한 금액이다. 2021, 2022년에는 영업활동현금흐름이 각각 19조7976억원, 14조7805억원이었다.

SK하이닉스는 차입금을 늘려 자금 소요에 대응했다. 2021년 인텔에서 낸드 사업을 양수할 때 늘린 차입금에 업황 변동 리스크에 대응하기 위한 자금 조달이 중첩됐다. 2020년 말 11조2516억원이었던 총차입금은 지난해 3분기 말 31조5586억원으로 약 3배 증가했다. 2020년 2535억원이었던 이자비용은 지난해 3분기 1조682억원으로 커졌다.

SK하이닉스는 지난해 외화채를 대거 발행해 운영자금을 조성했다. 2017년 잔여 물량(1억달러)을 모두 상환한 뒤 한동안 외화채 발행이 뜸했다. 2019년 5억달러 조달을 시작으로 △2021년 25억달러 △지난해 3분기 45억달러(교환사채 포함)를 외화채로 끌어왔다.

지난해 전체 차입금 구성은 사채 위주로 바뀌었다. 지난해 3분기 말 총차입금(31조5586억원)은 △사채 43%(13조5570억원) △장기차입금 41%(12조8519억원) △단기차입금 16%(5조1496억원)로 나뉜다. 이 중 외화채 미상환 잔액은 75억달러(약 10조860억원)다.

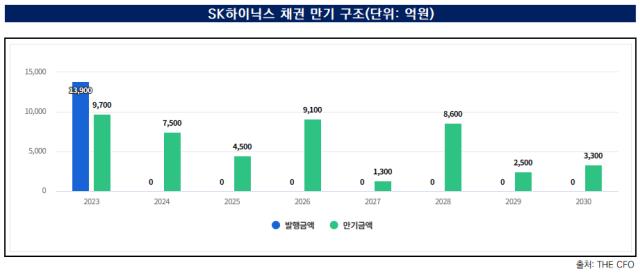

회사채 만기는 고루 분산돼 있다. 지난해 3분기 말 사채 잔액 중 유동성사채 비중은 28%(3조8071억원)이다. 올해 만기가 도래하는 원화채는 외화채보다 적은 7500억원이다. 각각 오는 4월 5500억원(이자율 1.51%), 5월 2000억원(이자율 1.99%) 규모 공모채가 만기를 맞는다.

전체 차입금 만기 구조도 장기화해뒀다. 지난해 3분기 말 총차입금 중 단기성차입금 비중은 36%(11조2299억원)다. 현금성 자산(8조5313억원)과 유형자산 담보 여력 등으로 차환하거나 만기를 연장할 수 있는 유동성 대응력을 갖추고 있다.

올해는 D램을 중심으로 실적 개선 전망이 나온다. SK하이닉스는 지난해 3분기(7~9월) 전사 영업손실이 1조7920억원을 기록했지만, D램 수익성은 2개 분기 만에 흑자로 전환했다. 나이스신용평가는 "SK하이닉스가 올해부터 업황 회복, 상각전영업이익(EBITDA) 규모 확대로 잉여현금흐름을 창출할 것으로 보인다"며 "이를 바탕으로 점진적인 채무 부담 완화도 가능할 것"이라고 전망했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 리튬플러스, 수산화리튬·탄산리튬 100톤 공급계약 체결

- 네온테크, 해안정찰용 드론사업 최종 대상자 선정

- 삼부토건, 우크라이나 부동산 프로젝트 추진

- [시프트업 IPO]왜 크래프톤을 비교기업에서 제외했나

- [금융지주 CEO 책임경영 진단]빈대인 BNK회장, '자본비율·효율성' 개선 성과…'수익성' 잡을까

- [보험사 지급여력 돋보기]굳건한 KB손보, 위험변동 최저 수준으로 관리

- DGB금융, 비은행 계열사도 'CEO 승계 절차' 고도화

- [범농협 지배구조 진단]이사회 외부 전문가 7인…중앙회·조합장 견제 '역부족'

- 최원목 신보 이사장 "기업 종합솔루션 기관이 되겠다"

- [공적역할 커지는 캠코]'키맨'에 기획통 한덕규 캠코 기획조정실장

김형락 기자의 다른 기사 보기

-

- [CFO는 지금]롯데글로벌로지스, 현대·롯데그룹 출신 뭉친 재무라인

- [CFO는 지금]롯데글로벌로지스, 담보 늘려 단기 상환 부담 완화

- 물류사업에 배수진 친 롯데그룹

- [2024 공시대상기업집단]30대 그룹 중 순이익률 상승 돋보인 셀트리온그룹

- [CFO는 지금]롯데글로벌로지스, 자본 확충이 필요한 이유

- [CFO는 지금]롯데글로벌로지스, 세 차례 연기한 FI 풋옵션 기한

- [투자 포트폴리오 리포트/롯데쇼핑]콜옵션·우선청약권 임박한 두 곳 수익성은

- [Financial Index/HMM]업황 따라 극명한 온도 차

- [Financial Index/HMM]고비 때마다 이뤄진 자본 확충

- [Financial Index/HMM]호황 끝나자 움츠러든 영업현금