[지주사 배당수익 분석]㈜GS, 변하지 않는 수익창출 근원 'GS칼텍스'③초창기, 칼텍스 비중 90%…지분구조 변화, GS에너지·리테일 역할 집중

김동현 기자공개 2024-02-26 08:21:13

[편집자주]

1999년 공정거래법 개정으로 도입된 지주회사 제도는 오너 지배력 확대와 출자구조 단순화 및 지배구조 투명화라는 상반된 평가가 뒤따른다. 평가는 엇갈리지만 국내 주요 대기업집단은 지주회사 체제를 채택해 지주사를 중심으로 사업 자회사들이 뭉치는 구조를 유지 중이다. 지주사 특성상 자체적인 사업을 갖기 어려워 자회사로부터의 배당수익과 상표권 수익, 임대·경영자문 수수료 등을 주요 수입원으로 하고 있다. 더벨이 이중 핵심인 배당수익을 분석하며 지주사를 떠받치는 계열사를 살펴본다.

이 기사는 2024년 02월 21일 16:44 thebell 에 표출된 기사입니다.

이중 배당을 올려보내며 지주사가 제모습을 갖추도록 뒷받침한 곳이 GS칼텍스다. 새로운 그룹이 안착하는 과정에서 구심점 역할을 하는 ㈜GS에 꾸준히 배당했는데 초창기 ㈜GS의 배당수익금 중 90%를 GS칼텍스가 담당했다.

2010년대 들어 GS그룹이 에너지·유통 부문을 재편하며 GS칼텍스가 GS에너지로 아래로 들어간 탓에 더이상 GS칼텍스가 직접적으로 ㈜GS에 배당을 올려보내진 않는다. 다만 GS에너지의 핵심 수익원이 GS칼텍스이기 때문에 ㈜GS 배당수익 창출의 근원지가 GS칼텍스라는 점은 변함이 없다.

◇GS칼텍스 배당 따라 움직인 수익

GS칼텍스는 출범 때부터 럭키금성(현 ㈜LG)과 해외 석유회사 쉐브론의 자회사인 칼텍스가 지분을 50대 50으로 나눠 갖는 구조였다. 안정적인 정유사업을 바탕으로 손실을 내지 않는 한 매년 꾸준히 배당을 집행해 양쪽 모회사의 배당수익을 채웠다.

GS칼텍스를 가지고 나온 ㈜GS의 배당금수익도 GS칼텍스 배당에 따라 움직일 수밖에 없었다. GS홈쇼핑, GS리테일 등 주요 유통사업을 아래에 두고 있긴 했으나 이들 회사의 배당총액은 100억원대 전후 수준에 머물렀기 때문이다. 배당총액이 수천억원이 넘는 GS칼텍스와 직접적으로 비교하기에는 무리가 있다.

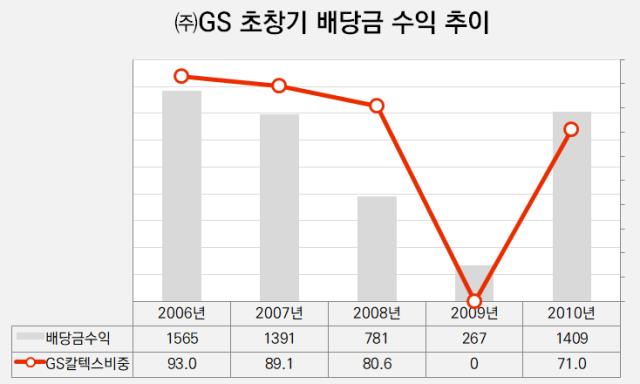

GS EPS까지 편입을 완료한 2005년 사업연도 기준 ㈜GS 아래 계열사 중 배당총액이 가장 많은 곳은 2910억원의 GS칼텍스였다. 그다음이 189억원을 집행한 GS홈쇼핑이며 GS리테일(77억원)과 GS EPS(59억원)의 배당총액은 100억원 아래였다. 2006년 ㈜GS의 배당금수익이 1565억원이었다는 점을 고려하면 GS칼텍스가 모회사 배당수익의 90% 이상을 담당한 셈이다.

GS칼텍스는 2012년 에너지 중간지주회사 GS에너지가 출범하기 전까지 당기순손실을 기록한 2008년(-832억원)을 제외한 나머지 기간 동안 기본 1000억원 이상의 배당을 집행했다. GS칼텍스 배당의 절반을 가져가는 ㈜GS는 이 자회사의 배당액에 따라 배당금수익 규모가 움직였다. 실제 GS칼텍스가 배당을 집행하지 않은 2009년(2008년 사업연도 기준)에는 전체 배당금수익이 267억원까지 떨어지기도 했다.

2009년 편입된 GS글로벌(당시 지분율 55.9%)은 그해 176억원의 배당을 집행하긴 했으나 이후 배당총액은 100억원 아래로 떨어진 상태다. 2014년 인수된 GS이앤알은 계열편입 이후 배당한 이력이 없다.

◇GS에너지 누적 배당 2조, 시너지 기다리는 리테일

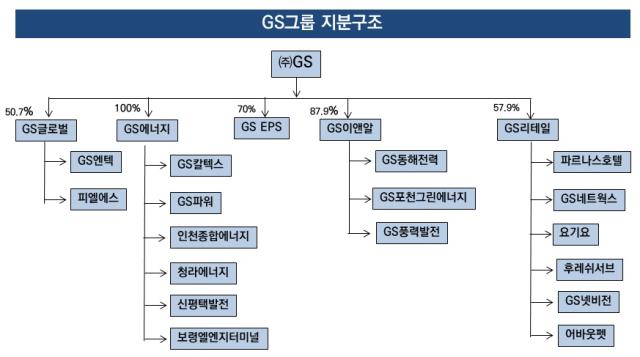

㈜GS는 2012년과 2021년 각각 에너지 부문과 유통 부문의 사업구조에 변화를 시도했다. 먼저 2012년에는 에너지 중간지주사 GS에너지를 설립해 GS칼텍스, GS파워 등 정유, 전력·집단에너지, 자원개발 등 에너지 사업을 한곳에 모았다.

㈜GS에서 GS칼텍스로 곧바로 이어지던 지분구조가 ㈜GS→GS에너지→GS칼텍스로 바뀐 것이다. ㈜GS가 GS에너지 지분 100%를 보유하고 GS에너지는 아래 GS칼텍스의 50% 지분을 보유하는 구조다.

GS에너지는 GS칼텍스 외에도 GS파워, 인천종합에너지, 청라에너지 등의 지분을 보유하며 이들 회사의 배당을 주요 수입원으로 활용하고 있다. 그러나 역시 핵심 자회사는 GS칼텍스로, GS칼텍스 배당추이에 따라 GS에너지도 배당액을 결정하는 흐름을 보이고 있다.

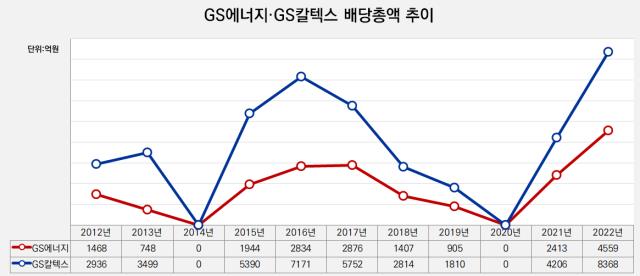

GS칼텍스는 GS에너지 아래로 들어간 이후 당기순손실을 기록한 2014년(-6762억원)과 2020년(-7754억원) 두 차례 배당을 집행하지 않았다. GS칼텍스의 지분법이익을 매출로 잡는 GS에너지도 같은 시기 순손실을 기록했고 동일하게 2014년과 2020년 배당을 하지 않았다.

GS에너지의 배당 100%를 모두 가져가는 ㈜GS의 이듬해 배당금수익도 자연스럽게 1000억원 아래로 떨어졌다. 2012년 출범 이후 지난해까지 GS에너지가 집행한 배당총액은 1조9154억원으로 2조원에 육박한다.

에너지 부문과 함께 GS그룹의 또다른 한축을 담당하는 유통 부문 지분구조는 2021년에 변화가 생겼다. GS리테일이 GS홈쇼핑을 흡수합병하면서 유통사업 중 ㈜GS에 배당을 올려보내는 곳은 GS리테일 한곳만 남았다.

2000년대까지만 하더라도 GS홈쇼핑의 배당총액이 GS리테일을 앞질렀다. 2005~2009년 누적 배당총액을 비교해보면 GS홈쇼핑(955억원)과 GS리테일(554억원)의 격차는 2배 가까이 났다. 다만 지분율에 따라 ㈜GS로 올라간 금액은 GS리테일(당시 지분율 65.8%)이 365억원으로 GS홈쇼핑(30%, 287억원)을 근소하게 앞선다. 2010년대 들어서는 GS리테일이 배당규모를 확대하며 그격차는 더 벌어졌다.

GS리테일은 GS홈쇼핑을 흡수합병한 2021년 사업연도 기준으로 1226억원의 배당을 집행했는데 이 회사의 배당총액이 1000억원을 넘긴 첫 사례다. 2022년과 2023년에는 예년 수준인 400억~500억원 정도의 배당을 집행했다. 회사는 연결당기순이익 기준 배당성향 40%를 주주환원 가이드로 제시하고 있는데, 양사 합병 시너지가 확대될 경우 ㈜GS로 올라가는 배당규모도 늘어날 수 있다. 지난해 말 기준 ㈜GS의 GS리테일 지분율은 57.9%다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [한미 오너가 분쟁]임주현 "임종윤과 다른 길, 해외투자 유치는 곧 매각"

- [i-point]미래산업, 용인 반도체 클러스터 L-벨트 이전

- [한미 오너가 분쟁]소액주주 만난 임주현, 핵심은 'R&D' "한미정신 지킨다"

- '나형균호' 오하임앤컴퍼니, 사업 다각화 고삐

- [i-point]휴림로봇, 일반공모 유상증자 청약률 196.5% 기록

- [i-point]부스터즈, 네이버 스마트스토어·자사몰 매출 전략 강화

- '탄소제로 대비' 대우건설, 환경 에너지 정조준

- [시큐리티 컴퍼니 리포트] 시큐아이, 빅3급 실적에도 '보안 거리 먼' 임원들 우려

- [i-point]엑스페릭스-퓨리오사AI, UAE 방문 '협력 강화'

- 성장 돌파구 모색 KT스카이라이프, AI·아마스포츠 공략

김동현 기자의 다른 기사 보기

-

- [퍼포먼스&스톡]포스코퓨처엠 이익률 1% 미만, 주가도 최저점

- [thebell note]금호석유화학 포트폴리오의 '비밀병기'

- [상반기 그룹 시총 리뷰]지주사 공개매수로 '반전' 이룬 한솔로지스틱스

- [Company Watch]금호석화 '건자재 공급' 디앤케이켐텍, 2년간 4차례 증자

- [상반기 그룹 시총 리뷰]예견된 '캐즘' 에코프로, 현재진행형인 시장 접근성 개선 작업

- [상반기 그룹 시총 리뷰]좋지도 나쁘지도 않았던 LX, 숨겨진 '저PBR'

- [이사회 분석]SK E&S 합병 참여한 '사내이사 CFO', 서건기 부사장

- [상반기 그룹 시총 리뷰]계열사 시총 1위 효성중공업, 그룹 상승도 견인

- [SK이노-E&S 합병 '승부수']자산 '100조' 공룡의 탄생, 외형 확대·부채비율 축소 효과

- [상반기 그룹 시총 리뷰]고공행진 LS그룹, 기대 못미치는 LS머트리얼즈