인적 분할 택한 SK이터닉스, ‘2000억 몸값' 노린다 ③'SK디앤디+SK이터닉스' EV 최대 7951억 제시…SK이터닉스 지분은 매각 유력

남준우 기자공개 2024-03-25 08:05:27

[편집자주]

한앤컴퍼니는 설립 약 14년 만에 운용자산(AUM) 10조원을 훌쩍 넘긴 국내 대표 하우스다. 현재 10개가 넘는 포트폴리오를 운영하고 있는데, 일부는 엑시트를 노리고 있다. 다양한 포트폴리오를 보유하고 있는 만큼 엑시트 방식도 다채로울 것으로 보인다. 더벨에서 한앤컴퍼니가 올해 내놓을 것으로 예상되는 다양한 엑시트 시나리오들을 살펴본다.

이 기사는 2024년 03월 20일 11:02 THE CFO에 표출된 기사입니다.

SK이터닉스만 놓고 보면 최대 약 2000억원까지 노려볼 수 있다. 새롭게 가동한 육상풍력이나 연료전지 등에서 나오는 수익을 고려한 수치다. 한앤컴퍼니(이하 한앤코)가 엑시트를 기대하는 이유다. 재상장 후 지분 매각이 유력한 만큼 높은 몸값을 바라보고 있다.

◇29일 유가증권시장 재상장 후 거래재개

SK디앤디로부터 인적분할된 신설회사 SK이터닉스는 오는 29일 유가증권시장에 재상장할 예정이다. 유가증권시장에 상장될 주식 수는 총 2219만164주다. SK디앤디도 같은 날 유가증권시장에 재상장한다.

벌써부터 시장에서의 기대감이 크다. 투자자들은 지난달 27일 SK디앤디 주식 거래가 정지되기 전까지 적극 매수에 나섰다. 2023년 초 1만7000원대였던 주가가 거래 정지일에는 2만4700원까지 뛰었다. SK디앤디 시가총액 기준으로는 약 5480억원이다.

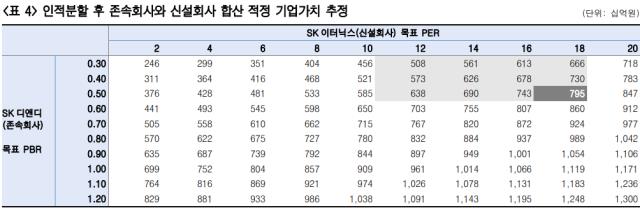

인적분할 이후 몸값이 더욱 올라갈 것이라는 예상이 지배적이다. 한국투자증권은 SK디앤디와 SK이터닉스의 합산 적정 기업가치로 7951억원을 제시했다. 국내 신재생에너지 개발 시장 점유율 1위인 SK이터닉스의 기업가치를 아직 제대로 반영되지 않은 점이 근거다.

SK이터닉스의 경우 향후 영업수익이 증가할 일만 남았다는 평가다. 현재 공정을 진행 중인 군위 풍백 육상풍력이나 칠곡 연료전지 준공 등을 고려했을 때 에너지 부문 영업수익은 올해 약 3000억원이 예상된다. 작년 영업수익(365억원) 대비 8배에 달하는 수치다.

시장에서는 SK이터닉스의 목표 PER을 최대 18배까지 예상하고 있다. 피어그룹인 대명에너지의 상장 후 평균 PER이 17배에서 형성되어 있는 점을 참고한 수치다. 분할 비율만 놓고봤을 때 SK이터닉스의 기업가치는 약 1200억원이다. 목표 PER을 적용하면 상장 후 2000억원 이상을 거뜬히 넘볼 수 있을 것으로 보인다.

◇분할 전 SK디앤디로부터 재무적 지원도

더불어 SK이터닉스는 분할 직전 SK디앤디로부터 재무적 지원을 받으며 재정 건정성도 확보했다. 지난 11일 SK디앤디는 SK이터닉스에 680억원의 금전 대여를 결정했는데, SK이터닉스가 보유하고 있는 채무 상환 목적이다.

SK이터닉스는 작년 상반기말 기준으로 3948억원의 부채와 1936억원의 자본을 보유하고 있다. 203.9%의 부채비율을 지고 있는 셈이다. 풍력과 연료전지 사업 특성상 유동성 리스크를 늘 안아야하는 만큼 SK디앤디로부터 자금 지원을 받은 것으로 풀이된다.

탄탄한 몸을 만든 배경에는 한앤코의 입김이 있었다. 이번 인적분할은 한앤코의 부분 엑시트를 위한 수순이다. 한앤코는 2018년 SK가스와 최창원 SK디스커버리 부회장이 보유하던 SK디앤디 구주 인수를 포함해 총 2786억원을 투입했다. 이 중 배당금 등으로 약 281억원을 중간 회수했다.

SK이터닉스 지분을 엑시트한다면 상당 부분 회수가 가능하다. 업계에서는 SK디앤디의 경우 배당을 통해서 수익률을 유지할 것으로 전망하고 있다. SK디앤디는 2023년 회계연도에도 배당금으로 88억7606만원을 설정했다.

한 시장 관계자는 "SK이터닉스가 이제는 자생적으로 사업을 영위할 수 있는 체력을 갖췄다는 판단에 인적분할이 이뤄졌다"며 "SK이터닉스는 지분 매각, SK디앤디는 배당을 통해서 한앤코가 수익을 챙겨갈 것으로 보인다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [클리니컬 리포트]신라젠 BAL0891의 '무한확장' 방광암 이어 AML까지

- 각자 삼성, 일심 LG

- [삼성·SK 메모리 레이스]엔비디아의 재촉, 빨라진 HBM4 시대

- [IR Briefing]KT스카이라이프, 비용 부담·ENA 채널 성장 '명암'

- [IR Briefing]SKT 실적에 AI트렌드 톡톡…AI인력 비중도 '40%' 육박

- 에이비온, 모든 파이프라인 매각 추진…재무개선 '올인'

- '유한양행 포트폴리오' 바이오포아, 자금조달 초읽기

- [쿠팡 실적 리뷰]외형 4배 늘었지만 '파페치' 손실 줄이기 과제

- [쿠팡 실적 리뷰]'물류·멤버십·직매입' 투자 확대, 중국과 격차 벌린다

- [쿠팡 실적 리뷰]분기 최대 매출 불구 이익 반토막, 고객 잡기 사활

남준우 기자의 다른 기사 보기

-

- [thebell interview]"더 커지는 인도네시아, 한국 LP에게도 좋은 기회"

- [아시아나 화물사업부 M&A]매각 측, '최종 결정권자' EC에 우협 선택권 넘길까

- [아시아나 화물사업부 M&A]인수 후보자 3곳, 최소 4000억 이상 베팅

- [아시아나 화물사업부 M&A]이스타항공, '아틀라스에어' 파트너십 맺고 인수 도전

- [아시아나 화물사업부 M&A]에어프레미아, '외국 주주' 허들 넘을 수 있을까

- [PE 포트폴리오 엿보기]'웰랑 몸값 2000억' 책정한 웰투시, '보수적' 평가받는 이유는

- [아시아나 화물사업부 M&A]의지 약했던 제주항공, 본입찰에서야 인수 포기 선언한 이유는

- 소시어스·웰투시, MNC솔루션 몸값 '1.2조' 자신하는 이유는

- '클러치 플레이어' 꿈꾸는 에어인천

- [아시아나 화물사업부 M&A]MBK 손잡은 에어프레미아, 다크호스 등극