[보험사 IFRS17 조기도입 명암]삼성생명, 매 분기 킥스비율 저하 원인은①새 회계기준 도입 뒤, 킥스비율 점진적 하락…요구자본 대비 가용자본 증가세 둔화

고설봉 기자공개 2024-03-25 13:02:51

[편집자주]

보험업은 호황기를 맞은 것일까. 최근 저PBR주에 대한 재평가 논의가 활발해지면서 보험사 주가가 신고가를 갈아치우고 있다. 보험사 자본과 순이익 극대화로 주가도 힘을 받고 있다. 그러나 실질 자본이 늘고 수익이 불어난 것은 아니라는 지적이 나온다. IFRS17 도입에 따른 K-ICS 비율 개선 결과라는 평가다. 오히려 미래 이익은 당겨 쓰고 리스크는 이연하는 것이란 해석도 나온다. 킥스비율 개선과 맞물린 각 보험사별 자본 이슈를 점검해 본다.

이 기사는 2024년 03월 20일 14시58분 THE CFO에 표출된 기사입니다

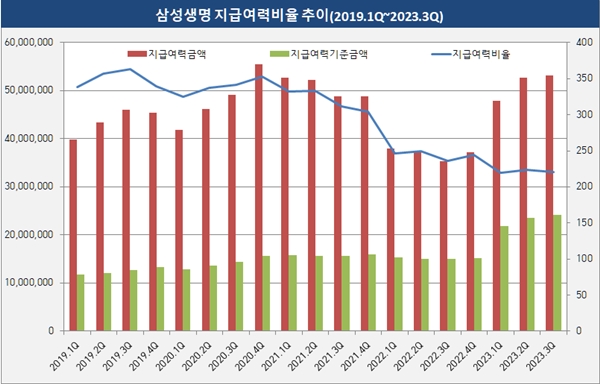

다만 삼성생명의 자본적정성은 최근 지속적으로 저하되는 모습이다. 금융감독원 공시에 따르면 지급여력비율(RBC)은 2019년 1분기 339%를 기록한 이후 꾸준히 330% 안팎을 유지했다. 그러나 2022년 1분기 246%로 하락하면서 불안한 모습을 보였다. 2분기 249%, 3분기 235%, 4분기 244% 등 점차 저하되는 추세를 보였다.

2022년 삼성생명의 지급여력비율이 저하된 원인은 금리 상승에 따른 채권평가이익 감소 영향이다. 국내 보험사 전반적으로 대규모 채권을 보유하고 있는 가운데 시장에 일시적인 충격이 미치면서 자본항목 내 이익앵여금 감소가 이뤄졌다.

신지급여력비율(K-ICS·킥스) 도입 이후에도 삼성생명의 자본적정성은 지속 저하되는 모습을 보였다. 새 회계기준(IFRS17) 적용과 맞물려 킥스 제도가 도입되면서 업권 전체적으로 킥스비율이 하락했다. 삼성생명은 2020년 2월 이미 IFRS17 시스템 구축을 완료했다. 이후 2023년 1분기부터 본격적으로 IFRS17에 기반해 킥스비율을 산출했다.

삼성생명 킥스비율은 지난해 1분기 219%로 집계됐다. 지난해 3분기 221%를 기록 중이다. 아직 지난해 말 킥스비율은 공시되지 않았다. 삼성생명은 공시를 통해 지난해 말 기준 킥스비율을 공시 기한(2024년 4월말) 내 공시한다고 예고했다.

최근 삼성생명 킥스비율이 소폭 하락한 이유는 요구자본(지급여력기준금액) 대비 가용자본(지급여력금액)이 부족하기 때문이다. 삼셩생명의 가용자본과 요구자본 증가율을 살펴보면 대체로 요구자본 증가율이 가용자본 증가율을 크게 초월했다. 요구자본 증가세가 더 가팔라지면서 킥스비율 이 저하된 것으로 평가된다.

2019년 1분기 대비 2020년 1분기는 가용자본 증가율 4.99%를 기록했다. 같은 기간 요구자본 증가율 9.42%를 기록했다. 2021년 1분기에는 전년 동기 대비 가용자본 25.75%, 요구자본 22.94% 각각 증가했다. 2022년 1분기에도 전년 동기 대비 가용자본 25.75%, 요구자본 22.94% 각각 증가세를 보였다.

대규모 금리 인상에 따라 채권평가이익이 줄어든 시점인 2022년 1분기에는 전년 동기 대비 가용자본과 요구자본 모두 감소세를 보였다. 2022년 1분기에도 전년 동기 대비 감소율은 가용자본 27.99%, 요구자본 2.73%를 각각 기록했다. 가용자본 감소폭이 요구자본 감소폭의 10배가 넘었다. 결과적으로 자본이 크게 위축되면서 전년 동기 대비 킥스비율 감소세도 컸던 것으로 분석된다.

다만 2023년 1분기 킥스로 제도가 바뀌면서 요구자본의 산출기준이 변경된 영향도 있다. 킥스의 요구자본이 더 커지면서 업권 전체적으로 킥스비율이 하락하는 현상이 감지된다.

지난해 1분기에는 전년 동기 대비 가용자본과 요구자본 증가율이 큰 폭으로 상승했다. 새 회계기준에 따라 부채를 시가평가하고 저축성보험을 매출에서 제외하는 등 변화가 생긴 결과다. 다만 여전히 가용자본 증가율이 26.37%를 기록한데 반해 요구자본 증가율은 41.69%로 약 두배 가량 더 큰 증가폭을 기록했다.

결과적으로 매분기 점진적으로 삼성생명의 킥스비율은 저하되고 있는 것으로 평가된다. 자본항목의 위축에 따른 결과로 풀이된다. 보험판매 증가와 계속적인 보상 이슈 등이 커지는 가운데 보상 재원인 자본항목이 줄어들었다. 가용자본은 자본금, 자본잉여금, 이익잉여금, 기타포괄손익누계액 등을 합쳐 산출한다.

다만 2022년 RBC비율 하락은 일시적 현상이란 평가도 있다. 급격한 금리상승으로 인한 시장요인을 제외하고 삼성생명은 점진적으로 RBC 비율을 잘 관리해왔단 입장이다. 또 2023년 킥스 도입 이후 자본적정성 하락은 보험업권 전체가 겪고 있는 현상이다.

삼성생명의 자본적정성은 업권 내 상위권을 유지하고 있다. 금감원 자료에 따르면 생보사들의 킥스비율은 지난해 3분기 기준 224.5%를 기록 중이다. 같은 기간 삼성생명의 킥스비율은 221%로 업권 평균에 머물러 있다. 감독 당국에서는 킥스비율을 100% 이상 유지할 것을 의무화하고 있다.

삼성생명 관계자는 "선제적으로 IFRS17에 대응하고 킥스비율도 당국의 권고 수준 이상으로 유지하면서 안정적으로 자본적정성을 유지하고 있다"고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [AACR 2025]제이인츠 임상의가 본 JIN-A02 기술이전 전략 "타깃 구체화"

- [i-point]메타약품, 분기 기준 '역대 최대 실적' 달성

- [Company Watch]1년만에 IR 무대 선 세아메카닉스, ESS 부품 수주 예고

- 휴온스랩, 92억 투자 유치…반년만에 밸류 두배 껑충

- [HB그룹은 지금]알짜빌딩에 세종 신사옥까지, 그룹 안전판 '부동산'

- [코스닥 유망섹터 지도]'보냉재 강자' 동성화인텍, 시장확대 수혜 전망

- [Company Watch]한중엔시에스, 미국 생산거점 확보 나선다

- [VC 투자기업]달바글로벌 주주, 화장품 할인 받는다

- [모태 2025 2차 정시출자]에이벤처스, 'Co-GP' 몰린 스케일업서 승기 잡을까

- [모태 2025 2차 정시출자]'출자 감소' 사이버보안, 린벤처스 2연속 도전 눈길

고설봉 기자의 다른 기사 보기

-

- [GM·르노·KGM 생존기]수익성 바로미터 '공장 가동률' 전망은

- [thebell desk]두산그룹, 뚝심이 이긴다

- [GM·르노·KGM 생존기]르노코리아, '완전 무차입 경영' 이어간다

- [감액배당 리포트]'통합 진에어' 앞두고 자본금 회수 나선 대한항공

- 현대차, 1분기 미국서 반짝 성장…본게임은 2분기부터

- 현대차, 주주환원 의지 재확인…속도는 '조절'

- 현대차, 미국 관세리스크 대응 '총력전'

- [감액배당 리포트]한일홀딩스, 자본잉여금 100% 활용 ‘비과세 배당’ 올인

- [GM·르노·KGM 생존기]르노코리아, '그랑 콜레오스 출시 효과' 실적 개선세

- [GM·르노·KGM 생존기]추가물량 배정받은 한국GM, 흑자행진 이어간다