[K-배터리 파이낸스 분석]LG화학, 재무라인 노하우로 양극재 수익성 '선방'[양극재] ⑥재고 쌓이면 빠르게 채권화, 재고 비중 10%대…사업 확장 위한 차입 한도 증가도

박기수 기자공개 2024-04-02 08:22:17

[편집자주]

광풍이 몰아쳤던 2020년대 초반을 지나고 국내 배터리 사업은 새로운 국면에 접어들었다. 유럽, 미국 등에서 전기차 수요가 감소하고 이에 배터리 관련 기업들의 수익 전망이 전보다 어두워졌다. 손익의 악화는 부정적이지만 '이보 전진'을 위한 성장통일 수도 있다. THE CFO는 2024년 현재 한국 배터리 밸류체인에 속한 기업들의 재무 현주소와 향후 과제를 짚는다.

이 기사는 2024년 03월 22일 13시07분 THE CFO에 표출된 기사입니다

LG화학 양극재 사업의 관건은 '넥스트 스텝'이다. 폭발적인 성장을 예고한 가운데 투자 재원 마련이 시장의 관심사다. 올 초 LG화학의 연간 차입 한도가 1조원 늘어난 것도 눈 여겨볼 점이다.

LG화학은 첨단소재 사업부문에서 양극재 사업을 영위한다. 사업보고서에 따르면 작년 LG화학 첨단소재 사업부문은 매출 2조4418억원을 기록했다. 첨단소재 사업부문은 양극재 사업 외 기타 전지소재나 OLED재료 등도 생산하지만 매출의 7~80%는 양극재 사업이다. 대략 2조원 부근의 매출이 양극재 사업에서 발생한 셈이다.

첨단소재 사업은 작년 LG화학 손익을 견인하기도 했다. 작년 첨단소재 사업부문의 영업이이근 5845억원으로 연결 기준 LG에너지솔루션(2조1632억원)을 제외하면 전 사업부문 중 최대 영업이익을 달성했다. 특히 석유화학 부문이 1435억원의 손실을 내면서 별도 기준 손익에 악영향을 줬지만 첨단소재 사업이 이를 방어했다.

LG화학 양극재 사업의 재고 분석은 현재 시점에서 정확하게는 불가능하다. 별도 재무제표 상 숫자가 양극재 사업 뿐만 아니라 석유화학 등 여러 사업들의 결과물이기 때문이다.

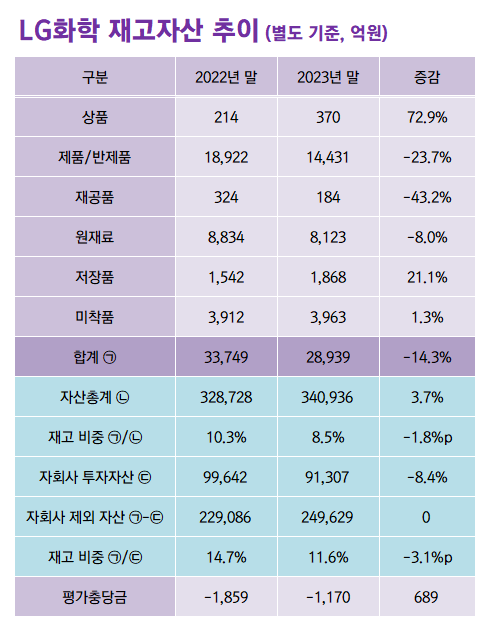

'추세'만 본다면 작년 양극재 사업에서 큰 손해를 보지 않았다는 점을 유추해 볼 수 있다. 에코프로비엠 등 메인 양극재 업체들은 작년 리튬 등 원재료 가격 하락으로 최대 수천억원의 평가손실을 기록했다. 반면 LG화학은 작년 별도 기준 재고자산 평가손실이 없다. 오히려 전년 말 대비 충당금 규모가 690억원이 환입됐다. 작년 말 원재료 재고 8332억원 중 충당금으로 잡힌 금액은 210억원에 불과하다.

물론 이는 다른 사업 부문의 영향을 받은 결과일 수 있으나 작년 업계 내 타 양극재 기업들의 평가손실액을 고려하면 양극재 사업에서도 평가손실 발생에 대한 리스크를 최소화했다고 볼 수 있다. 이는 첨단소재 사업부문을 포함해 차동석 LG화학 최고재무책임자(CFO)의 운전자본 관리법이 드러나는 대목이다.

올 초 2023년도 4분기 실적발표회에서 LG화학은 "원재료 수급을 타이트하게 관리해왔다"라면서 "타이트한 재고 관리를 통해 재고를 최소화해 운영 중이며 타사 대비 상대적으로 적은 규모의 재고를 보유 중이다"라고 말했다.

실제 LG화학의 작년 말 별도 재고자산은 2조8939억원으로 전체 자산인 34조936억원 대비 재고 비중이 8.5%에 불과하다. LG에너지솔루션 등 종속기업과 관계기업 장부가액을 제외하고 계산해도 재고 비중은 약 11%다. 에코프로비엠과 엘앤에프는 이 수치가 20%를 상회한다. 물론 이는 석유화학 사업 등을 포함한 LG화학 전사의 재고자산이므로 양극재 사업만 따로 떼어내 보면 수치 변동의 가능성은 있다.

LG화학 양극재 사업에서 주목할 점은 향후 사업 확장에 대한 재원 마련책이다. LG화학은 작년 연간 12만 톤의 양극재 생산능력을 올해 14만톤, 2026년 28만톤, 2028년 47만톤 이상 확보한다는 계획이다. 또 양극재를 포함한 전지소재 사업의 매출을 2022년 4조7000억원(내부거래액 포함 기준)에서 2030년 30조원으로 늘리겠다는 계획이다.

하필 이럴 때 전통적인 캐시카우였던 석유화학 부문의 업황이 아쉽다. 글로벌 수요 부진과 중국, 정유사 등 경쟁업체들의 개입으로 석유화학 시장은 구조적인 초과 공급 상황에 직면했다고 평가받는다. LG화학도 연간 실적 컨퍼런스 콜에서 "현금창출 능력이 다소 저하된 상황이라 전체적으로 캐시플로는 2~3조원 가량 적자가 예상된다"라며 "차입으로 조달해야 하는 상황"이라고 밝혔다.

아직 차입 여력은 있다. 작년 말 별도 기준 부채비율과 순차입금비율, 차입금의존도는 각각 67.1%, 37.9%, 28.8%로 비교적 낮은 수준이다.

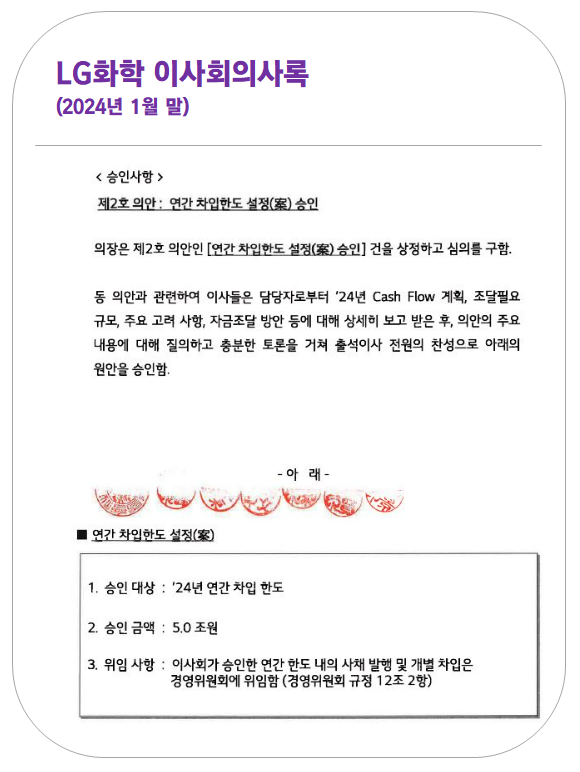

LG화학은 올 초 이사회를 통해 연간 차입 금액 한도를 작년 4조원에서 올해 5조원으로 1조원 늘리기도 했다.

이외 LG화학은 추가 유동화 카드도 검토 중이다. 업계에 따르면 LG화학은 나프타분해시설(NCC)을 비롯한 석유화학 사업부문의 일부 지분을 유동화 하는 것을 검토하고 있다. 작년 말 기준 석유화학 사업부문의 연결 순자산은 10조2702억원이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [김화진칼럼]영국 RBS

- '환경 변화 고려' CJ제일제당, 그린바이오사업 계속 키운다

- [DN솔루션즈 IPO]고심끝 상장 철회…비우호적 시장 환경에 '결단'

- [i-point]신테카바이오, ‘2025 글로벌 IP 스타기업’ 선정

- [i-point]채비, 서울시 전기버스 충전 인프라 확대 사업자 선정

- [영상/Red & Blue]현대엘리베이터 '주주환원, 리포트, 실적' 삼박자

- 기지개 켜는 인성정보의 '헬스케어'

- [i-point]인텔리안테크, 정부 저궤도 위성통신망 구축 '핵심'

- [NHN 리빌딩]'아픈 손가락' 콘텐츠, 더디지만 잠재력 확신

- [영상]‘메타가 탐낸’ 퓨리오사AI의 백준호 대표에게 들었다…회사의 향후 계획은

박기수 기자의 다른 기사 보기

-

- 한화에어로스페이스가 소명해야 할 것

- [조선업 리포트]삼성중공업, 3년만에 FCF '플러스' 전환…4883억 순상환

- [조선업 리포트]삼성중공업, 관과의 '연결 고리' 강화

- [밸류업 성과 평가]DB손보, 금융권 2위…메리츠에 모자랐던 '한 끗'은

- [밸류업 성과 평가]포스코홀딩스, 업황 악화에 고전…밸류업 '하위권'

- [Financial Index/한화그룹]그룹 전반 차입 부담 심화, 에어로 유증만으로 될까

- [밸류업 성과 평가]'10위권 밖' HMM, 마의 PBR 1배 '벽'

- [밸류업 성과 평가]HD현대일렉트릭, 밸류업 1위 영예…실적·주가 완벽 뒷받침

- [밸류업 성과 평가]코스닥 기업 80%가 TSR 마이너스, 밸류업 의지 절실

- [조선업 리포트]사업부에 힘 싣는 한화오션, 관료 출신 사외이사도 영입