[2금융권 연체 리스크]삼성카드, 내실경영 전략 효과…잠재 부실 대응은 과제신용판매 비중 유지하며 회수율 개선…장기 연체 안정적 관리

이기욱 기자공개 2024-04-24 12:26:31

[편집자주]

올해 제2 금융권의 최대 화두는 건전성 관리다. 고금리 기조가 장기화하며 차주들의 상환 능력이 급격히 저하되고 있다. 은행권에 비해 상대적으로 저신용 차주의 비중이 큰 카드사와 캐피탈사, 저축은행들이 본격적으로 연체 리스크에 직면할 것으로 전망된다. 2금융권 각 금융사별 건전성 지표 흐름과 차주별 관리 현황 등을 심층 분석해본다.

이 기사는 2024년 04월 18일 16:17 THE CFO에 표출된 기사입니다.

카드업계 공통 문제인 잠재 부실 위험 확대는 피할 수 없었다. 신용판매 고객들의 신용도가 전년 대비 악화된 것으로 나타났으며 부실 이전의 요주의여신의 총액도 증가한 것으로 나타났다.

◇대환 포함 연체율 2번째로 낮아…할부·금융 자산 비중 3.5%로 축소

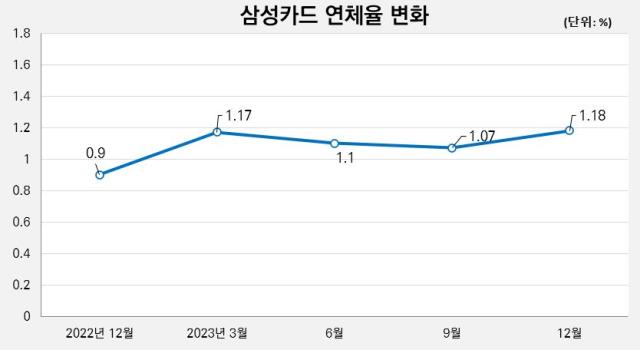

삼성카드는 지난해 1년 동안 안정적인 연체율 변화 흐름을 보였다. 분기별로 일부 등락이 있었지만 1% 초반대에서 관리됐다. 2022년말 0.9%였던 삼성카드의 연체율은 지난해 1분기말 1.17%로 0.27%포인트 상승했다. 2분기와 3분기에는 1.1%, 1.07%로 낮아졌고 지난해말 1.18% 다시 상승했다.

현대카드(0.63%)와 KB국민카드(1.03%)에 이어 3번째로 낮은 수치다. '상환능력 미개선 대환대출'을 포함한 실질 연체율은 1.27%로 현대카드(0.97%)에 이어 두 번째로 낮다.

삼성카드 특유의 '내실 경영' 전략이 우수한 건전성 관리의 바탕이 됐다는 평가다. 삼성카드는 2010년대 후반부터 비카드사업을 줄이고 본업인 신용판매 자산의 비중을 높이는 전략을 펼쳐왔다. 특히 지난해에는 전체 자산 규모 자체를 줄이며 체질 개선에 힘을 쏟았다.

지난해말 기준 삼성카드의 영업자산 잔액은 24조7693억원으로 전년말(26조2175억원) 대비 5.5% 줄어들었다. 이중 할부금융과 리스 등 비카드 사업이 차지하는 비중은 3.5%로 전년말(3.9%) 대비 0.4%포인트 축소됐다. 5년전인 2018년말(13.9%)과 비교하면 9.6%포인트 줄어들었다.

비카드사업 중에서도 상대적으로 부실 위험이 높은 가계대출 잔액은 532억원에서 340억원으로 36.1% 줄어들었다. 가계대출 중 고정이하여신의 비중은 1.18%에 불과하다. 반면 신용판매의 비중은 2022년말과 동일한 71.2%로 높은 수치를 유지하고 있다.

◇연체 채권 총액 늘었지만 6개월 이내로 관리…신용판매 고객 신용도는 악화

업황 악화의 영향으로 연체채권 잔액 자체는 증가한 것으로 나타났다. 지난해말 기준 삼성카드의 1개월 이상 연체 채권 잔액은 3052억원으로 전년말(2440억원) 대비 25.1% 증가했다. 1분기말 3152억원까지 늘어났던 연체채권을 3분기말 2816억원까지 줄였으나 4분기 들어 다시 8.4% 증가했다.

장기 연체 채권 관리는 안정적으로 이뤄지고 있는 것으로 확인됐다. 지난해말 기준 6개월 이상 연체 채권 잔액은 262억원으로 전년말과 동일한 규모를 유지했다. 3개월 이상 6개월 미만 채권이 811억원에서 1076억원으로 32.6% 늘어나긴 했지만 신용판매 위주의 포트폴리오 특성상 그 이상 장기 연체로는 넘어가지 않고 있다.

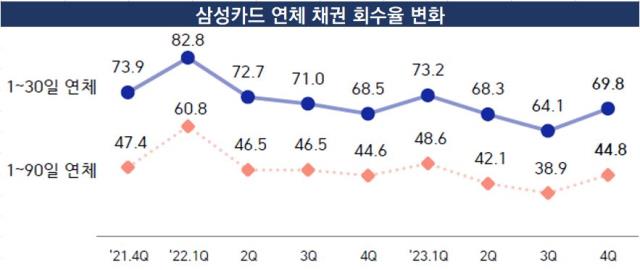

낮아진 회수율도 점차 회복세를 보이고 있다. 지난해 1분기말 48.6%였던 회수율(90일 이내 연체 채권)은 2분기말과 3분기말 42.1%와 38.9%로 하락했지만 4분기말 44.8%로 다시 회복했다.

1개월 이내 연체 채권의 회수율도 3분기말 64.1%에서 69.8%로 5.7%포인트 개선됐다. 그 결과 1개월 미만 연체채권 잔액은 3분기말 930억원에서 지난해말 654억원으로 오히려 29.6% 줄어들었다.

잠재 부실 위험 관리가 향후 최대 과제가 될 전망이다. 지난해말 기준 삼성카드의 고정이하여신비율은 0.95%로 0%대의 우수한 수치를 기록하고 있다. 전년말(0.72%) 대비 상승폭도 0.23%포인트로 크지 않다.

하지만 부실 이전의 요주의 여신까지 범위를 확대할 경우 그 비중은 4.3%로 늘어난다. 전년말(3.24%) 대비 1.06%포인트 확대됐다. 총 채권 규모는 줄었음에도 요주의여신 총액이 전년말 6841억원에서 8655억원으로 26.5% 늘어났다.

본업인 신용판매 부문 고객들의 신용도도 소폭 악화된 것으로 나타났다. 삼성카드는 감사보고서상 고객의 신용등급은 1~10등급으로 분류하고 있다. 회사 및 시장의 신용이력, 연체정보, 상환이력, 부채수준 등 변수를 기반으로 연체 확률을 점수화한 것이다.

지난해말 삼성카드의 신용판매 자산(상각후 원가 측정 기준)은 총 18조296억원으로 이중 1~4등급 고신용 고객 자산의 비중은 77.01%로 집계됐다. 이는 전년말(78.15%) 대비 1.14%포인트 축소된 수치다.

반면 5~6등급 중신용자의 비중은 15.79%에서 16.9%로 1.11%포인트 확대됐고 7~10등급 저신용자의 비중도 6.05%에서 6.11%로 0.06%포인트 늘어났다.

대신 카드론과 현금서비스 등 금융상품 고객들의 신용도는 향상된 것으로 나타났다. 1~4등급 고객 자산의 비중이 39.26%에서 41.64%로 2.38%포인트 확대됐고 7~10등급 저신용 고객 자산의 비중은 13.82%에서 11.39%로 2.43%포인트 축소됐다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- '재무개선' AJ네트웍스, 조달비용 '확' 낮췄다

- '9년만에 엑시트' 한앤코, 한온시스템 거래구조 살펴보니

- 한국타이어앤테크놀로지, 한온시스템 인수한다

- [수술대 오른 커넥트웨이브]2대주주 지분매입 나선 MBK, 주식교환 카드 꺼냈다

- [이사회 모니터]이재용 에이비프로바이오 대표, 바이오·반도체 신사업 '드라이브'

- 와이투솔루션, 주인 바뀌어도 '신약' 중심엔 美 합작사 '룩사'

- 아이티센, 부산디지털자산거래소 본격 출범

- 아이에스시, AI·데이터센터 수주 증가에 '날개'

- [이사회 모니터]서정학 IBK증권 대표, ESG위원회도 참여 '영향력 확대'

- SW클라우드 '10주년' 폴라리스오피스, “초격차 밸류업”

이기욱 기자의 다른 기사 보기

-

- 허리띠 졸라맨 KB국민카드…순익 감소 멈췄다

- [여전사경영분석]문동권식 수익다변화 전략 적중…신한카드, 순익 회복 시동

- 농협금융지주, 임추위에 집중된 권한…비상임이사 주도권 불가피

- [2금융권 연체 리스크]비카드 늘린 롯데카드…고위험 자산 관리 과제

- 농협금융, 수익성 높였지만 홍콩ELS 악재에 실적 '뚝'

- [이사회 모니터/농협금융지주]전 농협중앙회 이사, 사외이사 선임…강호동 회장과 인연

- [2금융권 연체 리스크]하나카드, 실적 선방 반작용…연체율 상승 속도 최고

- 하나금융, ELS 악재에도 실적 선방…확고한 수익 기반

- 하나금융, 자본비율 하락에도 주주환원 강화 의지

- [금융지주 해외은행 실적 점검]'동병상련' 농협·대구은행 미얀마 법인…회복 시동