[PF 브릿지론 리스크 점검]SGC E&C, 물류센터 '우발부채 2672억' 해소할까②현금성자산 신용보강 규모 하회, 부채비율 300% 육박

이재빈 기자공개 2024-04-23 08:24:03

[편집자주]

부동산 경기가 침체되면서 브릿지론 단계에 머물러 있는 개발사업이 늘고 있다. 불어나는 이자에 사업성이 떨어져 부지가 공매로 넘어가는 사례도 적지 않다. 브릿지론에 신용을 보강한 건설사들도 리스크 관리에 빨간불이 켜졌다. 더벨은 2년 이상 브릿지론을 사용한 개발사업을 중심으로 건설사 우발채무 리스크와 출구전략을 살펴본다.

이 기사는 2024년 04월 22일 07:33 thebell 에 표출된 기사입니다.

그러나 채무인수와 자금보충 신용보강을 제공한 물류센터 PF 우발부채 규모는 2600억원을 상회하고 있다. 부채비율이 이미 300%에 육박하고 있어 추가 차입을 검토하기도 쉽지 않을 전망이다.

SGC E&C는 우발부채 해소를 위해 선매각과 준공 후 매각 등 다수의 엑시트 계획을 검토하고 있다. 다만 지난해 수도권 뮬류센터 거래액이 최근 3개년 중 최저치를 기록하고 선매입 약정이 취소되는 등 시장환경은 녹록치 않다. 2024년 공급물량도 적지 않은 수준이라는 점도 우려를 키우고 있다.

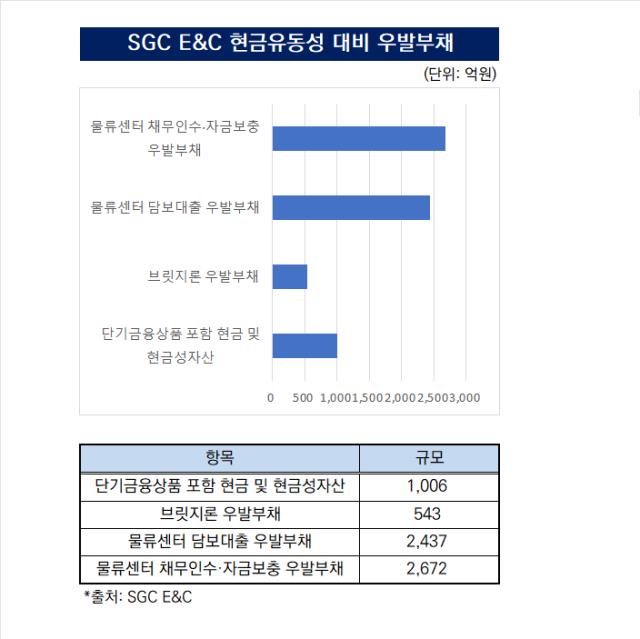

◇현금성자산 1006억, 신용보강 이행시 유동성 '부족'

SGC E&C의 2023년말 별도기준 현금 및 현금성자산은 982억원으로 나타났다. 단기금융상품 규모는 24억원이다. 당장 활용할 수 있는 현금 유동성이 1006억원에 그치는 셈이다.

브릿지론 우발부채 규모가 543억원임을 감안하면 충분히 대응 가능한 수준의 현금 유동성을 확보하고 있다. 하지만 SGC E&C PF 우발부채의 핵심인 물류센터 사업장 관련 채무인수 및 자금보충 확약 보증액 2672억원과 비교하면 37.65%에 불과하다. 물류센터 준공 후 시행사가 PF대출 상환에 실패할 경우 SGC E&C가 이를 대신 갚아야 하지만 신용보강 이행에 필요한 유동성이 부족하다는 의미다.

SGC E&C의 현금 유동성은 감소세에 있다. 단기금융상품 포함 현금 및 현금성자산은 전년(1346억원) 대비 25.26% 급감한 상황이다. 투자활동으로 1247억원, 재무활동으로 305억원의 현금을 확보했지만 영업활동 현금흐름이 마이너스(-) 1886억원을 기록했기 때문이다. 초과청구공사로 868억원, 공사미수금으로 729억원, 이자비용으로 223억원 등이 유출된 여파다.

차입 등 재무활동을 바탕으로 현금 유동성을 조달하기도 쉽지 않다. 이미 부채비율이 300%에 육박하고 있어 신용등급에 악영향을 미치고 있다. 한국기업평가의 부채비율 평가기준은 △100% 이하 AA △150% 이하 A △200% 이하 BBB △300% 이하 BB △300% 초과 B 등이다.

높은 부채비율은 SGC E&C는 물론 모회사 SGC에너지의 신용등급에도 부정적인 영향을 미치는 중이다. 앞서 한국신용평가는 지난해 12월 SGC에너지의 무보증사채 신용등급을 'A+(부정적)'에서 'A(안정적)'으로 하향조정했다. SGC E&C PF 우발채무로 인한 재무적 지원 부담이 지속된게 하향조정의 근거로 제시됐다.

지난 2월 2200억원을 조달해 인천 원창동 물류센터 관련 우발부채를 해소한 점도 중장기적으로는 재무적 부담으로 작용할 것으로 전망된다. SGC E&C는 금융권으로부터 1400억원을 차입하고 800억원 규모 신종자본증권을 발행해 우발부채 해소자금을 마련했다.

물류업을 영위하게 되는 그룹 계열사 웨스트사이드로지스틱스가 자금을 차입하고 SGC E&C는 신용보강을 제공하는 구조로 차입이 이뤄졌다. 회계상으로는 부채가 늘어나지 않고 자금을 조달하는 구조다. 신종자본증권 역시 자본으로 인정되기 때문에 우발부채 부담을 일부 덜어내면서도 자본총계를 늘려 재무비율 개선이 가능했다.

하지만 신종자본증권은 관례적으로 발행 5년 후에 상환해야 하는 5년물 채권이다. 5년뒤 상환이 이뤄지지 않으면 시장으로부터 믿을 수 없는 기업이라는 낙인이 찍힌다. 2022년 흥국생명의 신종자본증권 콜옵션 미행사 사태가 대표적인 사례다. 회계상으로는 자본으로 분류되지만 실질적으로는 부채인 셈이다.

또 발행 금리가 일반 회사채나 금융기관 차입금보다 높고 발행 2~3년 뒤 스텝업(금리 가산) 조항도 붙어 있어 금융비용 부담을 확대하는 요소다. SGC E&C 신종자본증권의 경우 3년간 연 8.5%의 이자율이 책정돼 있으며 이후 1년간은 9.5%, 나머지 1년간은 10%의 이자율이 적용된다.

◇선매입약정·준공 후 매각으로 PF 상환 추진, 물류부동산 전망은 '흐림'

SGC E&C는 선매입과 준공 후 매각 등을 통해 물류센터 사업장에 제공된 우발부채를 해소한다는 계획이다. 임차인 확보에 성공하면 담보대출로 전환 후 임대료를 바탕으로 이자비용을 상쇄하며 매각시점을 조율할 수 있다.

에드플러스가 시행하는 경기도 화성 석포리 물류센터는 최근 준공을 마쳤다. 7만9104㎡ 부지에 연면적 10만7009㎡ 규모로 냉동과 상온이 함께 조성되는 복합 물류센터다. 보증한도 442억원, 보증금액 340억원의 신용보강이 제공돼 있다. 선매입 약정이 기체결된 사업장이다.

엠큐김해가 시행을 맡은 경남 김해 주촌면 복합물류센터는 5월 준공이 예정돼 있다. 2만9799㎡ 부지에 조성되는 대형복합물류창고다. 채무인수 약정 형태로 1500억원의 신용보강이 제공됐다. 현재 엑시트 방안을 논의 중인 상태다.

다만 선매입 약정의 실행 여부를 확신하기는 어려운 상황이다. 앞서 물류센터 시장 호황기에 다수의 기관이 물류센터 물량 확보를 위해 경쟁적으로 선매입 계약을 체결했지만 업황이 침체되면서 약정이 파기되는 사례가 속출하고 있다.

인천 중구 항동 물류센터가 대표적인 사례다. 약정 체결 기관이 1년 이상 매입약정을 미룬 끝에 매입 거부 의사를 밝혔다. 하도급 공사비 미지급을 이유로 들었지만 물류센터 가치 하락이 선매입 포기의 배경이라는 게 업계의 시각이다. 안성 일축 저온물류센터도 선매입 약정이 이행되지 않고 있다.

준공 후 매각을 통한 우발부채 해소도 기대하기 어렵다. 상업용 부동산 전문기업 알스퀘어가 발간한 2023년 하반기 수도권 물류센터 보고서를 보면 지난해 하반기 수도권 물류센터 총 거래액은 1조7000억원으로 전기 대비 50% 하락했다. 최근 3개년 중에서도 최저치다. 임대차 시장 불확실성 확대로 인한 투자시장 경색이 엿보이는 대목이다.

2024년에도 대규모 물량 공급이 예상되는 만큼 물류센터에 대한 투심이 개선될 가능성도 희박하다. 올해 공급예정 면적은 약 412만㎡로 집계됐다. 전년 대비 27% 감소한 수치지만 적지 않은 규모라는 것이 업계의 평가다. 알스퀘어는 유의미한 물류센터 공급량 감소 시점으로 2025년 이후를 전망했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- '재무개선' AJ네트웍스, 조달비용 '확' 낮췄다

- '9년만에 엑시트' 한앤코, 한온시스템 거래구조 살펴보니

- 한국타이어앤테크놀로지, 한온시스템 인수한다

- [수술대 오른 커넥트웨이브]2대주주 지분매입 나선 MBK, 주식교환 카드 꺼냈다

- [이사회 모니터]이재용 에이비프로바이오 대표, 바이오·반도체 신사업 '드라이브'

- 와이투솔루션, 주인 바뀌어도 '신약' 중심엔 美 합작사 '룩사'

- 아이티센, 부산디지털자산거래소 본격 출범

- 아이에스시, AI·데이터센터 수주 증가에 '날개'

- [이사회 모니터]서정학 IBK증권 대표, ESG위원회도 참여 '영향력 확대'

- SW클라우드 '10주년' 폴라리스오피스, “초격차 밸류업”

이재빈 기자의 다른 기사 보기

-

- [건설사 미수금 모니터]GS건설, '매출 4분의 1' 외상…여의도 브라이튼 5000억

- [건설사 미수금 모니터]반도건설, 공사매출 대비 비중 증가…충당금 미적립 '왜'

- [PF 브릿지론 리스크 점검]재무안정성 구축 '제일건설', 우발부채 대응 여력 확보

- [PF 브릿지론 리스크 점검]제일건설, 'PFV 지분투자' 장기 우발부채 4000억대

- [건설리포트]GS건설, 흑자 기조 속 신규 수주 '약진'

- [2024 건설부동산 포럼]"정확한 진단으로 위기를 성장 기회로 삼아야"

- [PF 브릿지론 리스크 점검]SGC E&C, 물류센터 '우발부채 2672억' 해소할까

- [PF 브릿지론 리스크 점검]SGC E&C, 장기 우발부채 '미미'…물류센터 매각 '골치'

- [PF 브릿지론 리스크 점검]코오롱글로벌, '산넘어 산' 미착공PF 4700억 분양 사활

- [PF 브릿지론 리스크 점검]코오롱글로벌, 울산·대전사업 본PF 전환 걸림돌은