[금융사 콜옵션 리뷰]3조 증자로 부족했던 농협생명, 채권 증액 '결자해지'⑧'출범 10여년 신생 보험사' 듀레이션 관리 특수 건전성 제고 한몫

최은수 기자공개 2024-11-05 08:14:19

[편집자주]

2022년 흥국생명의 달러화 신종자본증권의 조기상환(콜옵션) 선언은 자본시장에 파문을 일으켰다. 흥국생명은 자금상황 및 해외채권 차환 발행 여건 등을 고려해 콜옵션 미행사를 선언했다. '관행'과 불문율이 가져온 혼란 우려에 흥국생명은 결국 입장을 바꿨다. 콜옵션 논쟁은 수면 아래로 내려갔지만 금리 추이에 따라 언제든 불거질 이슈다. THE CFO는 흥국생명 사태 2년을 즈음해 신종증권을 발행한 금융사들의 대응 논리와 전략을 들여다본다.

이 기사는 2024년 10월 29일 15시31분 THE CFO에 표출된 기사입니다

그러나 K-ICS 신 제도 도입 직후 매우 양호한 자본건전성을 갖춘 보험사가 됐다. 이는 계속적인 외부 조력에 의지하기보다 '공모채 증액을 통한 자구책'을 펴고 부채 만기가 긴 종신보험 위주로 포트폴리오를 확대한 게 주효했다.

◇모회사 '1.5조 받고 1.5조 더' 수혈에도 해갈 어려움

농협생명은 2012년 출범했다. 출범 당시까지 기존 별도 채권 발행 이력은 없었다. 농협중앙회의 신경분리를 통해 출범하면서 농협금융채권 2000억원을 떠안은 게 특징이다. 농협생명이 출범한 2012년엔 보험사들의 자본확충 니즈가 크지 않았다. 무엇보다 제도가 미비해 후순위채가 보완자본으로서 기능하지 못했던 시기다.

감독당국은 당시만 해도 오히려 상환 순위가 뒤로 밀리는 특성에 따라 득보단 투자자의 피해로 가져오는 실이 크다 봤다. 발행 자체를 점검하고 감독했다. 농협생명이 신경분리 과정에서 인식하게 된 후순위채가 보험업계 전체 발행액의 약 30%를 차지했던 것만 봐도 알 수 있다. 당시만 해도 후순위채는 농협생명에게 말 그대로 부채이자 짐이었다.

출범 후 3년 동안 모회사인 농협금융으로부터 1조5000억원, IFRS17에 따른 K-ICS 도입이 확정된 2020년부터 또 다시 3년 간 1조5000억원을 수혈받은 배경이 여기 있다. 농협금융은 2012년 5000억원을 지원할 때를 빼면 주당발행가액을 3만2000원으로 유지했다. 증자로 밸류에이션을 높이기보다 체제 및 자본적정성 안정을 더 염두에 뒀단 뜻이다.

10년 간 약 3조원의 자본확충이 이뤄졌지만 여전히 농협생명은 자본적정성에 목이 말라 있었다. 국내 대형 생명보험사 가운데선 유일하게 K-ICS 도입 이전 보험사 지급여력(RBC)비율이 감독당국의 권고치인 150%를 밑돈 경험도 있었다.

그러나 그렇다고 금융지주로부터 추가로 자본 수혈을 요청하긴 어려웠다. 결국 내부에서 자구책을 마련하기 시작했고 가장 먼저 신경분리 과정에서 보유하게 된 농금채를 레버리지로 활용하기 시작했다.

농협생명은 농금채 내부에 설정됐던 콜옵션 도래 시기를 맞아 적극적인 리파이낸싱에 나섰다. 앞서 부채이며 요구자본 부담만 늘리는 농금채 2000억원을 그대로 상환할 수도 있었다. 그러나 대규모 자본 적정성 개편을 앞둔 상황에서 현금 유출은 곧 자본 감소 효과도 내기 때문에 이를 굳이 선택할 이유가 없었다.

◇자본성증권 증액으로 '해법'…용이한 듀레이션 관리 건전성 제고에 힘

마침 2012년 농금채 콜옵션이 돌아올 즈음 IFRS17에 따른 자산과 부채의 시가평가와 함께 '자본적정성 관리를 위한 세부 규준'이 마련됐다. 특히 채권 중 '자본성증권'의 지위가 크게 달라졌다. 기존까지 부채로만 보던 후순위채가 특정 기간(통상 5년 후 상각) 보완자본으로의 지위를 얻게 됐다. 잘만 활용하면 보험사들의 자본을 끌어올릴 마중물이 됐다.

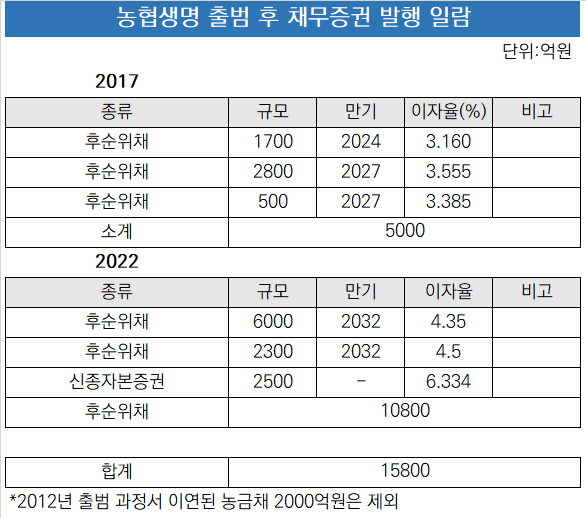

이에 따라 농협생명은 2017년엔 5000억원, 2022년엔 2017년의 2배가 넘는 1조800억원의 채권(공모+사모)을 발행했다. 각 연도별 발행 규모는 리파이낸싱에 필요했던 물량을 2배 이상 상회한다. 단순히 상환 대응을 넘어 추가 자본확충 효과까지 누리기 위해 빅 이슈어로 변신했단 뜻이다.

농협생명은 이 과정에서 출범 10여년 보험사로서 갖는 이점을 활용했다. 통상 업력이 긴 보험사들은 1990년대말부터 2000년 금융위기 전 확정금리형 상품을 집중적으로 판매했다. 이로 인해 대규모·초장기 만기부채인 보험부채와 보유자산을 매칭시키지 못하며 '듀레이션 관리'에 큰 부담을 느낀다.

듀레이션 관리에 실패해 자산과 부채의 미스매칭 폭이 클수록 금리 변동에 의한 순자산가치 변동성은 커진다. 그러나 농협생명은 출범 후 집중적으로 자산 듀레이션을 확충했다. 더불어 부채 듀레이션에 영향을 주는 항목 즉 금리도 높은데 만기까지 긴 보험계약부채가 적었다. 농협생명이 본격적인 저금리시대의 길목이었던 2012년 출범한 영향이다.

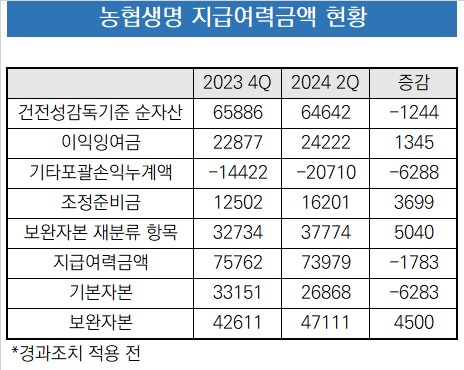

이는 몇 번의 자본확충으로 고비만 넘기면 건전성을 곧바로 제고할 수 있다는 의미였다. 2023년 윤해진 대표 취임 이후부턴 종신보험 위주로 포트폴리오도 재편해 자본적정성과 변동성 압박도 크게 개선했다. 2024년 2분기 말 농협생명의 K-ICS 비율은 217.27%다. 감독당국 암묵적 권고치 150%를 크게 상회하고 전년 동기 171% 대비 46%포인트 높다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 한국GM, 내수부진에 자산 매각…철수설 재등장하나

- 나이벡, 美 바이오사에 '계약금 109억' 섬유증 물질 기술이전

- 현대차, 아이오닉 시리즈 50만대 벽 넘었다

- [i-point]그리드위즈, 2024년 ESG 보고서 공개 "탄소배출 감축 성과"

- [i-point]빛과전자, 삼성전자 우수협력사 우수상 수상

- [코스닥 상장사 매물 분석]KH그룹, 대양금속 손 떼고 빛과전자 인수 선회

- [i-point]투비소프트, 자연어 모델 활용 프로그램 생성 특허 획득

- [i-point]ICTK, 양자 기술 기업 BTQ와 전략적 MOU

- 한투운용 'ACE 빅테크7+커버드콜', 두자릿수 배당률 눈길

- 이지스운용, 스페인 '네슬레 HQ' 매각…손절 선택

최은수 기자의 다른 기사 보기

-

- [삼성 바이오 재편]PBR로 본 삼성…바이오, 그룹 밸류업 '새 엔진'

- [이슈 & 보드]SPC삼립, '안전경영 거버넌스'는 어땠나

- [2025 공시대상기업집단]교보생명, 'SBI저축 M&A'로 상호출자제한집단 복귀

- [2025 공시대상기업집단]아시아나 품은 한진, CJ 제치고 '10대 총수 그룹' 복귀

- [CFO는 지금]고정석 SK케미칼 경영지원본부장, 성공적 IR 데뷔

- [2025 공시대상기업집단]쿠팡, 부채비율 90%p 낮췄지만 30대그룹 중 '최고'

- [삼성 바이오 재편]'5년간 상장 없다' 에피스 자금조달 복안은

- [삼성 바이오 재편]바이오에서 시작한 '첫 지주사' 체제

- [2025 공시대상기업집단]셀트리온, '빅바이오텍' 통합법인 출범 후 첫 순위 하락

- [2025 공시대상기업집단]계열사 '옥석' 가리는 카카오, 재계 순위 첫 숨고르기