대림비앤코, 신사업에 '발목 잡힌' 수익성 [Company Watch]연결기준 9년 연속 매출 증가, 이익은 2년 연속 감소

김경태 기자공개 2019-02-21 11:11:24

이 기사는 2019년 02월 20일 15:05 thebell 에 표출된 기사입니다.

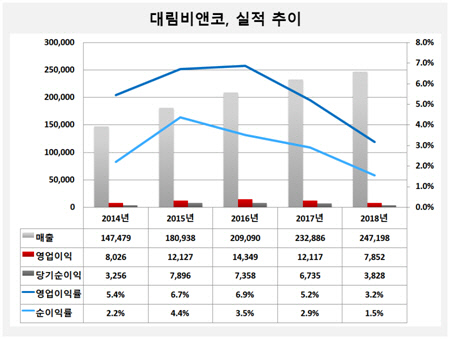

20일 금융감독원 전자공시시스템에 따르면 대림비앤코의 작년 연결 매출은 2471억원으로 전년보다 6.1% 증가했다. 영업이익과 당기순이익은 78억원, 38억원으로 같은 기간 35.2%, 43.2% 각각 감소했다.

대림비앤코의 매출은 2009년 후 매년 확대됐다. 작년에도 성장을 이루면서 9년 연속 증가세를 유지했다. 반면 영업이익과 당기순이익은 2016년 이후 2년 연속 감소세를 지속하고 있다. 작년 연결기준 영업이익률과 순이익률은 각각 3.2%, 1.5%로 전년보다 3%포인트, 1.4%포인트 하락했다.

대림비앤코는 "신규사업 확대에 따른 판매관리비 증가로 이익이 감소했다"고 밝혔다.

|

대림비앤코는 2010년대들어 사업 확대에 적극적으로 나섰다. 2011년 수도꼭지를 만드는 대림수전을 설립했고, 이듬해 중국 상하이에 판매법인(DAELIM B&Co Shanghai Co., LTD)을 세웠다. 2013년에는 렌탈사업을 하는 대림케어서비스를, 2015년에는 헬스케어·미용사업을 하는 아도바이오를 설립했다.

신사업 확장에 야심차게 나섰지만, 성과는 적었다. 대림비앤코는 작년 7월 대림수전과 대림케어의 2곳을 '1대0'으로 흡수합병했다. 대림수전의 경우 2017년 매출과 영업이익이 235억원, 10억원으로 일부 성과를 거둔 곳이지만, 경영 효율화를 위해 합병을 하게 됐다.

반면 대림케어는 손실을 지속했고 대림비앤코에 부담이 돼 결국 사라지게 된 경우다. 2017년 매출은 129억원으로 전년보다 소폭 늘었지만, 영업손실과 당기순손실은 각각 24억원, 35억원을 기록했다. 작년에는 상반기에만 영업손실과 당기순손실이 24억원, 30억원에 달했다. 손실을 지속한 탓에 자본총계가 마이너스(-) 42억원으로 완전자본잠식 상태였다.

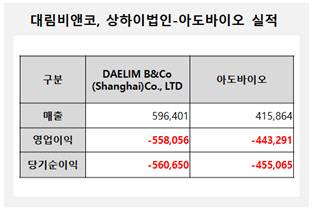

중국 상하이 판매법인과 아도바이오의 상황도 대림케어와 크게 다르지 않다. 중국 상하이판매법인의 작년 3분기까지 매출은 약 6억원이다. 5억원대의 영업손실과 당기순손실을 거뒀다. 아도바이오는 매출 4억1586만원을 거뒀는데, 영업손실과 당기순손실은 각각 4억4329만원, 4억5506만원으로 집계됐다. 2곳 모두 작년 3분기 말 기준 완전자본잠식 상태다.

종속사의 부진 외에 대림비앤코 자체적으로도 원가관리에 어려움을 겪는 점도 수익성에 부담이 되고 있다. 작년 3분기까지 별도 영업이익과 당기순이익은 각각 72억원, 25억원으로 전년 동기보다 39.7%, 45.5% 줄었다. 원가가 총 1662억원으로 13.4% 늘어 매출 증가 폭(9.3%)보다 컸다. 원재료와 상품의 매입액 증가가 두드러졌다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 코인원, 이용규 CPO 영입…신규 서비스 출시 속도

- [코스닥 코스메틱 리뉴얼]마스크팩 잘나가던 지피클럽, 색조화장 '코디 인수'

- [K-배터리 밸류업 리포트]'오너 경영체제' 원준, 승계작업 '언제쯤'

- [thebell note]제약바이오는 다이어트 중

- [바이오텍 유증·메자닌 승부수]브릿지바이오, 유무상증자에 '대표 지분 블록딜' 왜?

- [제일약품의 온코닉테라퓨틱스 첫 '신약']성장성·사업성 갖춘 IPO 기대주 '밸류업' 이유 더 있다

- [코스닥 리빌딩 리포트]'조달 지연' 비투엔, 불성실공시법인 지정 가능성은

- [Board Index/네이버]사외이사 정보제공 '정조준'…교육도 대폭 늘려

- "35년 영업맨, 상장 후 글로벌 시장 노린다"

- [아시아나 화물사업부 M&A]LOC 낸 에어인천·이스타, LOI 낸 에어프레미아

김경태 기자의 다른 기사 보기

-

- [한경협 파이낸셜 리포트]회원사 늘었는데… 고유목적사업 준비금 '정체'

- [한경협 파이낸셜 리포트]'돈 굴리기' 보수적 접근, '채권 투자' 집중

- [한경협 파이낸셜 리포트]'부동산 거부 단체' 시세 1.3조 여의도 전경련회관

- [한경협 파이낸셜 리포트]국정농단 이후 회원사 미공개, 자신감 회복 언제쯤

- SK스퀘어, 크래프톤 지분 매각…체면 살린 '잭팟'

- [한경협 파이낸셜 리포트]'숫자'가 보여준 위상 회복, '돈 잘버는' 단체 거듭

- [LK삼양 뉴비기닝]소액주주에 '이례적' 차등배당, 주주가치제고 '진심'

- '자사주 소각' 한미반도체, 주주가치 제고 재확인

- [LK삼양 뉴비기닝]그룹 오너 구본욱의 변신, 경쟁력 강화만 본다

- 이서현 '임팩트' 그리고 '블루 프린트'