OSB저축은행, 매각무산 후폭풍 신규대출 난항, 중도금 대거 상환…자산 2조 하회, 순익 15% 급감, 건전성 악화

이장준 기자공개 2020-04-02 14:40:05

이 기사는 2020년 03월 31일 08:20 thebell 에 표출된 기사입니다.

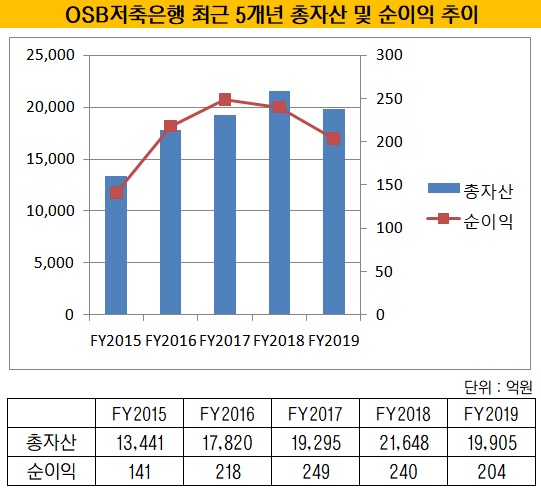

31일 금융권에 따르면 OSB저축은행의 지난해 총자산은 1조9905억원을 기록했다. 2017년 이후 2년 만에 다시 2조원 아래로 떨어진 것이다. 1년 전(2조1648억원)에 비하면 8% 가량 감소한 수준이다.

이는 대출자산이 크게 줄어든 데서 비롯됐다. OSB저축은행의 작년 대출채권은 1조5859억원이었다. 1년 새 1791억원이나 감소했다. 지난해 대출 만기가 도래한 중도금이 대거 상환되면서 이를 메꾸지 못한 경우가 많았던 것으로 알려졌다.

매각 추진으로 인해 신규 대출에도 난항을 겪은 것도 한몫했다. OSB저축은행이 매각 절차를 밟는다는 얘기가 나오자 고객들이 대출을 꺼리는 경우가 왕왕 발생했다.

이로 인해 작년 상반기에는 지난 수년간 초과 달성하던 경영 목표치의 90%를 소폭 상회하는 수준에 그치기도 했다. 결과적으로 매각은 무산됐고 어수선한 내부 분위기를 수습하는 시간이 필요했던 것으로 전해진다.

대출자산은 이익 수준의 원천이다. 대출자산이 줄면서 수익성도 하락세를 이어갔다. 지난해 OSB저축은행의 영업이익은 1년 새 20억원 가량 줄어든 274억원을 기록했다. 2017년 249억원이었던 순이익은 이듬해 240억원으로, 지난해에는 204억원까지 떨어졌다.

건전성 지표가 악화한 것도 수익성 악화로 이어졌다. 지난해 OSB저축은행의 연체율은 3.79%로 1년 전(3.03%)보다 큰 폭으로 상승했다. 고정이하여신(NPL)비율 역시 같은 기간 2.15%에서 3.6%로 올랐다.

여기에 금융당국이 2017년 4월 저축은행 업계의 대손충당금 적립률을 매년 조금씩 강화하도록 주문했다. 충당금 적립 기준도 강화되면서 건전성 악화에 따른 수익성 저하 영향도 커졌다.

신규 개인신용대출 취급을 중단한 것도 일부 영향을 미친 것으로 보인다. 취급액 자체가 크지는 않았지만 신용대출 금리가 높은 편이었기 때문이다.

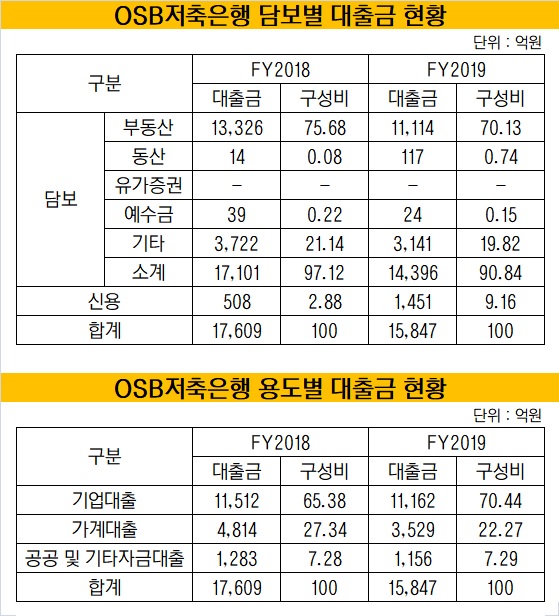

OSB저축은행은 기업대출·담보대출 위주 포트폴리오를 꾸렸다. 지난해 기업대출과 가계대출금은 각각 1조1162억원, 3529억원을 기록했다. 공공 및 기타자금대출을 제외하면 7 대 2 수준의 비중이다.

담보대출과 신용대출의 비중 역시 9 대 1 수준을 유지하고 있다. 다만 이 격차는 1년 전보다 소폭 축소됐다. 지난해 개인신용대출 취급을 줄였음을 감안하면 상대적으로 기업을 대상으로 하는 신용대출이 일부 늘어난 것으로 보인다.

OSB저축은행에 정통한 업계 관계자는 "OSB저축은행은 기업대출과 주택담보대출을 주축으로 성장해왔다"며 "내구재 등 할부금융도 조금씩 늘리는 것으로 알고 있다"고 말했다.

실제 OSB저축은행의 할부금융채권은 지난해 367억원을 기록했다. 1년 전(310억원)보다 18.6% 증가했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 인베스트

-

- 국민연금, '역대 최대 1.5조' 출자사업 닻 올렸다

- 캡티브 잡자…퇴직연금 사업자-계열사간 인력 교류

- [스튜어드십코드 모니터]한화운용, '이사 선임·자사주 취득' 주주제안 일부 반대

- [VC 경영분석]'펀딩부터 차곡차곡' 리인베스트, BEP 달성 '가시권'

- [thebell interview]"그레이드헬스체인, 인슈어테크 넘어 데이터 회사로"

- MYSC, 전북임팩트펀드 '머쉬앤'에 마수걸이 투자

- [VC 팔로우온 투자파일]'파우치 필름 전문' 릴엠, 시리즈A 100억 투자 유치

- '친환경 축산업' 센티넬이노베이션, 30억 펀딩 돌입

- [VC 펀드분석], K-콘텐츠 스케일업 펀드 투자 '순항'

- [VC 경영분석]한투파 턴어라운드, 몰로코 성과보수 255억 잭팟 '덕'