아래가 열리고 위는 막힌 아시아나 M&A [thebell desk]

김용관 산업1부장공개 2020-09-09 08:24:46

이 기사는 2020년 09월 08일 07:42 thebell 에 표출된 기사입니다.

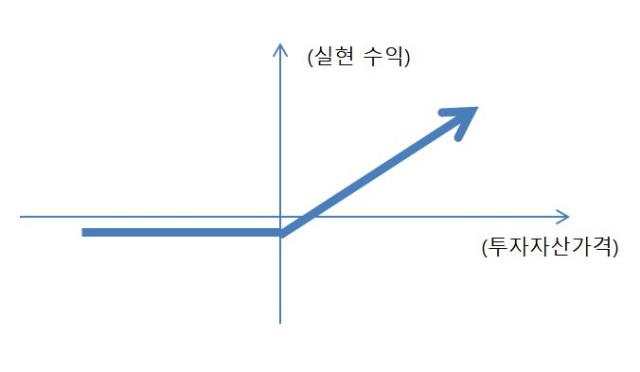

대표적인 상품이 메자닌이다. 증권에 있어 메자닌은 채권과 주식의 중간에 있는 전환사채(CB), 신주인수권부사채(BW, 교환사채(EB) 등을 말한다. 채권을 신주로 전환해서 이익을 극대화하거나 신주를 받을 수 있는 권리를 획득한 후 주가 상승에 따른 차익을 향유한다는 점에서 플레인바닐라 투자 전략과 정확히 일치하는 상품이다. 만기나 정해진 시점에 채권 원리금을 회수하면 원금을 보장할 수 있다.

2008년 글로벌 금융위기 직후 유동성 위기에 처한 기아차의 BW가 대표적이다. 기아차는 2009년 3월 만기가 임박한 회사채와 기업어음(CP) 4000억원을 상환하기 위해 BW 발행에 나섰다. 2008년을 기준으로 당시 부채는 9조7110억원에 달했고 영업이익은 3000억원에 불과했다. 2008년 11월 주가는 5720원까지 급락했다.

BW 발행 이후 중형차 K5와 준대형차 K7의 판매가 호조를 보이는 등 정상화 과정을 거치면서 주가가 8만원대까지 크게 올랐고 BW 투자자들은 말 그대로 대박을 냈다. 워런트 행사가격 6880원 대비 주당 가격이 10배 이상 뛰었기 때문이다. 부도가 나지 않는다는 확신만 있었다면 무조건 투자해야할 상품이었다.

모든 메자닌 상품이 이처럼 대박을 친 것은 아니다. 수년동안 투자해도 채권 원리금만 건지는 경우가 대부분이다. 문제는 발행사의 '디폴트 리스크'다. 부도 위험만 피하면 원금 깨질 일은 없다는 점에서 안정적인 투자처라고 할 수 있지만 최악의 경우 원금을 모두 날릴 수 있다.

날고 기는 운용사들도 한계 기업에 투자하는 경우가 적지 않다. 라임자산운용의 몰락 역시 메자닌 투자로 인해 시작됐다. 물론 처음부터 의도적으로 한계 기업인 걸 알고 투자한 것으로 밝혀지긴 했지만 전문 투자자들도 오판하는 경우가 많다는게 현실이다.

#아시아나항공 M&A가 한치 앞도 내다볼 수 없을 정도로 혼란스럽다. 사실상 결렬 수순으로 가는 모양새다. KDB산업은행 등 채권단은 파격적인 조건을 제시하며 HDC현대산업개발을 압박하고 나섰지만 현산은 또한번 재실사를 요구하며 제안을 거부했다.

산업은행과 아시아나항공이 12주간의 재실사에 대한 거부 의사를 거듭 밝혀온 만큼 현산의 재실사 요구는 ‘결별 통보’와 다름없다. 채권단은 결렬을 염두에 두고 플랜B 마련에 나선 것으로 알려졌다.

매도자와 인수자 모두 할말이 많아 보인다. 계약 해지 책임을 놓고 공방도 격화될 전망이다. 인수가액 10%에 달하는 2500억원의 이행보증금 반환 문제를 둘러싸고 치열한 소송전도 예상된다.

사실 플레인바닐라 구조에 적용시켜보면 정몽규 현대산업개발 회장의 판단은 나름 합리적이다. 2500억원의 계약금을 손실로 확정한 가운데 수익을 극대화해야하는데 정 회장은 이번 M&A가 '아래가 무한대로 열려있는' 투자가 될 수도 있다는 판단을 내린 것으로 보인다.

부채 비율도 낮고, 이익도 나고, 현금흐름도 좋고, 업력도 충분하고, 경영진이 멀쩡한 회사라면 디폴트 리스크에서 한발 빗겨나 있다고 볼 수 있다. 신평사의 신용등급까지 있다면 더할나위 없다.

하지만 반기 기준으로 아시아나항공의 부채비율은 2300%에 달한다. 상장사 중 가장 높은 수준이다. 매출은 2조1000억원, 영업손익은 마이너스(-) 2686억원을 기록했다. 영업에서 창출된 현금흐름도 마이너스(-) 2483억원으로, 영업을 하면 할수록 손해를 보는 장사를 하고 있다. 2분기에 화물운송 단가 상승 등으로 인해 234억원의 영업이익을 올렸지만 일시적인 현상이라는게 대체적인 시각이다.

사실 정 회장이 아시아나항공 인수에 나섰을 때만 해도 현금흐름이 나쁘지 않았다. 부채가 많긴 했지만 감당할 만한 수준이었다. 꾸준히 늘어나는 항공 수요를 고려할 때 부채는 큰 문제가 되지 않았다. 하지만 코로나 19로 인한 팬데믹이 확산되면서 모든 것이 악화됐다.

코로나 19가 종식된다면(아래가 막혀있다면) 현산 입장에서 아시아나항공을 싼 가격에 인수할 수 있는 절호의(위가 무한대로 열려있는) 기회가 되겠지만 현재로선 그 시점을 예단할 수 없다는게 문제다.

다시 플레인바닐라 옵션으로 돌아가면 계속 기업으로서 존속 능력을 키워야할 정 회장 입장에서는 하방을 막을 수 밖에 없다. 자본시장에서 보는 디폴트 리스크와는 다른 의미의 리스크를 회피해야 한다.

종식 시점을 알 수 없는 코로나 19로 인해 항공업황 자체가 나빠지고 있기 때문에 자칫 '밑빠진 독에 물붓기'가 될 수도 있다. 아래가 열리고 위는 막힌 구조 말이다.

남녀가 결혼하면 이혼이라도 할 수 있지만 기업간에는 잘못된 결혼이더라도 이혼이 불가능하다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 피플&오피니언

-

- [thebell note]제약바이오는 다이어트 중

- "35년 영업맨, 상장 후 글로벌 시장 노린다"

- [thebell desk]'부동산 PF' 누가 떠안을 것인가

- [thebell note]벤처캐피탈리스트와 숫자

- [thebell note]대신증권 ‘종투사 전환’에 거는 기대

- [CFO 워치]하나증권 신임 김정기 본부장, 최대 과제 '실적 턴어라운드'

- [thebell note]'월클' LG전자, 너 자신을 알라

- 하이브 '집안싸움'이 가리키는 것

- "포스코와 철강·2차전지 자동화 로봇사업 확대"

- [2024 캐피탈마켓 포럼]"유상증자 통한 자금 조달 본격화된다"