NH18호, 하이딥과 합병 추진…스팩 상장 재수 도전 기업가치 약 2000억~3000억…기술특례 방식으로 예비 심사 진행

남준우 기자공개 2021-10-21 08:08:31

이 기사는 2021년 10월 19일 14:30 thebell 에 표출된 기사입니다.

약 2000억~3000억원 수준의 기업가치가 예상된다. 최근 시리즈D 유치를 통해 대규모 자금이 유입된 만큼 일반 공모보다는 스팩 합병이 적합하다고 판단했다. 아직 이익을 내지 못하는 만큼 기술특례 방식을 적용해 예비심사를 진행할 예정이다.

◇프리닉스 합병 철회 이후 세 달 만에 합병 재개

NH스팩18호의 기발행주식은 650만주다. 합병 과정에서 보통주 1억2137만4863주와 우선주 등을 포함한 종류주식 517만7033주가 신주로 발행될 예정이다.

스팩 합병 상장사의 시가총액은 합병법인의 발행주식 총수와 발행 신주를 합한 뒤 합병법인의 1주당 합병가액을 곱해 산출한다. 이를 통해 산출한 하이딥의 예상 시가총액은 약 2000억~3000억원 수준이다.

NH스팩18호는 작년 12월 21일을 기점으로 코스닥에 상장했다. 상장 후 약 반 년 만에 프린팅 기술업체 프리닉스와 합병을 추진했다. 기업가치는 약 740억원이 예상됐다.

다만 상장 심사 과정에서 프리닉스 내부 사정으로 인해 합병을 철회했다. 통상적으로 스팩은 상장 이후 3년 이내에 합병을 완료해야 한다. 청산까지 시간이 남았지만 거래 재개 후 주가 상승폭이 컸다.

스팩의 주가는 합병 시 구주주 지분율 희석과 관련이 깊다. 스팩 가격이 높아질수록 합병 후 지분이 많이 희석된다. 주당 2800원을 넘기면 주가 희석률이 높아져 사실상 합병이 힘들어진다.

프리닉스와의 합병 발표로 주식 거래가 정지되기 전까지 NH스팩18호의 주가는 주당 2200원을 넘지 않았다. 하지만 매매거래정지가 해제됨과 동시에 7월 초에는 최대 2820원까지 뛰었다. 다만 이후 안정세를 되찾으며 2500원선으로 하락했다.

◇NH투자증권 선정해 IPO 추진…아직 영업이익 실현 못해

2010년 설립된 하이딥의 주력 사업은 반도체 설계와 제조다. 특히 스마트폰이나 태블릿PC의 화면에 손가락을 접촉해 기기를 조작할 수 있도록 터치 전용 칩이 주력 제품이다.

손가락으로 누르는 힘을 감지해 전기 신호로 바꾸는 방식으로 스마트폰 화면 동작을 구현하는 3D 터치 기술을 개발했다. 중국의 화웨이, 레노보 등 IT 대기업이 주요 고객이다. 삼성전자가 출시한 '갤럭시 워치 4' 제품에도 부품을 공급했다.

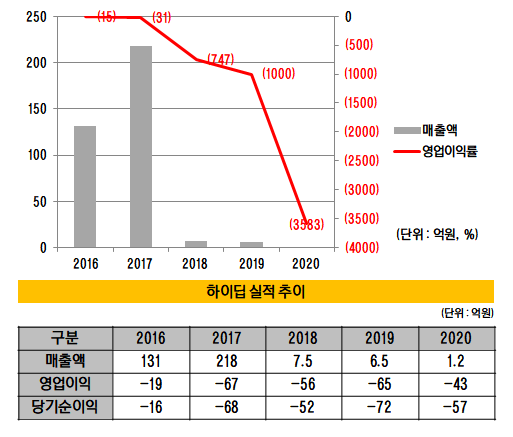

최근 NH투자증권을 주관사로 선정해 2022년까지 코스닥 상장을 추진하기로 결정했다. 다만 아직 영업이익을 내지 못하는 만큼 기술특례 방식을 계획했다. 이번 예비심사에서도 같은 방식을 적용할 예정이다. 하이딥은 작년말 기준 매출액 1억2000만원, 영업손실 43억원을 기록했다. 2016년 이후 계속 적자 상태다.

일반 공모가 아닌 스팩 합병 방식을 선택한 이유는 최근 유치한 시리즈 D와 관련이 깊다. 사실상 프리 IPO에 해당하며 120억원 투자 유치에 성공했다.

하이딥은 앞서 시리즈A~C를 통해 총 450억원을 확보했다. 2012년 시리즈A에서 110억원을 조달했다. 2014년 시리즈B 단계에서는 160억원을, 2016년 시리즈C에서는 130억원을 유치했다.

FI 지분율이 높은 이유다. 작년 말 기준 최대주주는 지분 53.68%를 보유한 고범규 대표이사를 포함한 특수관계인이다. FI 지분율은 34.5%다. 미국 벤처캐피탈인 월든 인터내셔널을 포함해 스카이레이크 인베스트먼트, 인터베스트, BNK벤처투자 등이 투자자다.

하이딥은 최근 대규모 자금이 유입된 만큼 일반 공모 방식에 큰 필요성을 느끼지 못한 것으로 전해졌다. 지분 희석 규모, 합병 이후 유입되는 자금 등을 고려했을 때 스팩 합병이 적합한 것으로 판단했다.

하이딥 관계자는 "상장 방식과 상관없이 상장 심사는 기술특례를 적용받는다"며 "프리IPO를 통해서 자금이 많이 들어온 상황이라 스팩 합병이 일반 공모보다 적합하다고 내부적으로 판단했다"고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 딜

-

- [Company & IB]키움증권, 'AAA' KT&G 사로잡은 비결은

- [아시아나 화물사업부 M&A]LOC 낸 에어인천·이스타, LOI 낸 에어프레미아

- M캐피탈, 투자금융자산 담보 3000억 대출 추진

- 부방 '테크로스환경서비스' 매각 시동, 주관사 삼정KPMG

- IS동서, 폐기물 처리업체 ‘코엔텍’ 우선매수권 행사하나

- [Market Watch]'조달 난항' 중견 건설사, P-CBO가 대안될까

- [IB 수수료 점검]한국증권, 샤페론 유증 모집주선만으로 '억대 수익'

- [HD현대마린솔루션 IPO]해외 확약 '6%'...반복되는 국내 투자자 역차별 논란

- [아시아나 화물사업부 M&A]MBK 손잡은 에어프레미아, 다크호스 등극

- [아시아나 화물사업부 M&A]본입찰 마감, 제주항공 불참

남준우 기자의 다른 기사 보기

-

- [아시아나 화물사업부 M&A]MBK 손잡은 에어프레미아, 다크호스 등극

- [아시아나 화물사업부 M&A]본입찰 마감, 제주항공 불참

- [아시아나 화물사업부 M&A]'한투파 지원사격' 에어인천, 다크호스 등극하나

- [아시아나 화물사업부 M&A]한자리 남은 우협, '에어인천 vs 이스타' 2파전 유력

- [PE 포트폴리오 엿보기]한앤코, '인적분할' SK이터닉스 엑시트 기대감 커진다

- [아시아나 화물사업부 M&A]입찰가 두고 팽팽한 줄다리기, 가격갭 더 벌어졌다

- 세븐브릿지PE, '철 스크랩 강자' SB리사이클링 150억 투자 완료

- [아시아나 화물사업부 M&A]'제주항공+1' 우선협상대상자 복수로 뽑는다

- 우본 잡은 제이앤PE, '3000억 펀드' 절반 이상 채웠다

- [LP&Earning]'백주현 CIO 3년차' 공무원연금공단, 수익률 회복 호재