[보스턴다이내믹스 활용법]처음부터 못박은 IPO, 정의선 '신의 한수'일까②풋옵션 IPO 조건 명시, 5년내 '밸류업' 필요성...CES 로보틱스 강조 배경

유수진 기자공개 2022-01-17 09:22:58

[편집자주]

정의선 현대차그룹 회장이 'CES 2022'에서 로보틱스를 강조하며 지난해 인수한 보스턴다이내믹스가 집중 조명받고 있다. 정 회장이 사재로 일부 지분을 매입한 미국 로봇기업이다. 시장에서는 로보틱스를 단순한 신사업으로 보지 않는 시각이 존재한다. 당면 과제인 지배구조 개편의 '마지막 퍼즐'이 될 수 있다는 관측이다. 정 회장은 보스턴다이내믹스를 어떻게 활용할 수 있을까.

이 기사는 2022년 01월 13일 09:40 thebell 에 표출된 기사입니다.

시장에서 보는 근거는 크게 두 가지다. 보스턴다이내믹스 기업공개(IPO) 가능성과 지배구조 개편의 필요성이다. 혹은 보스턴다이내믹스 인수를 결심할 당시엔 '책임경영 강화'가 유일한 이유였을 지라도 이후 새로운 목적이 추가됐을 수 있다.

◇'예정된' IPO, 실탄 마련 '창구' 역할 가능

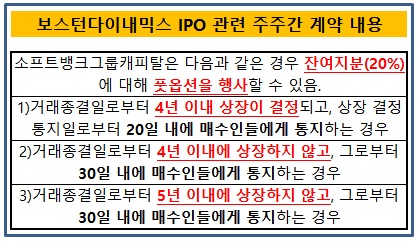

정 회장의 보스턴다이내믹스 지분 참여에 숨겨진 의도가 있을 거란 관측이 나오는 건 사실상 IPO가 예정된 회사라는 점 때문이다. 앞서 소프트뱅크그룹과 현대차그룹은 2020년 12월 보스턴다이내믹스 지분을 주고 받기로 하면서 풋옵션 관련 '주주간 계약'을 체결했다. 여기엔 IPO 관련 조항들이 담겼다.

구체적인 내용은 이렇다. 소프트뱅크그룹은 거래종료일(2021년 6월)로부터 4년 이내 보스턴다이내믹스가 상장되거나 상장되지 않더라도(이 경우 5년 이내도 포함) 현재 보유 중인 지분(20%)을 현대차그룹 측에 매도할 수 있다.

바꿔말해 현대차그룹은 4년 안에 보스턴다이내믹스를 상장해 소프트뱅크가 엑시트할 수 있는 기회를 만들어 주거나 그렇지 않으면 5년 뒤 지분을 추가 매입해야 한다. 현재 지분율 대로(현대차 30%·현대모비스 20%·현대글로비스 10%·정 회장 20%) 추가 인수 의무가 발생한다.

이는 계약 당시부터 IPO를 염두에 뒀다는 의미로 볼 수 있다. 시점도 '4~5년 내'로 사실상 특정했다. 이 기간 기업가치를 최대한 끌어올려 미국 나스닥에 상장할 가능성이 있다고 봐도 무리가 없다. 시나리오대로 갈 경우 정 회장은 구주매출 등을 통해 상당한 현금을 손에 쥘 수 있다. 그가 지분 20% 확보에 직접 태운 돈은 2400억원 가량이다.

당시 증권업계에서도 비슷한 예상이 나왔었다. 이상현 IBK투자증권 연구원은 "4~5년 내 회사를 키워 미국 상장을 추진할 가능성이 높아보인다"며 "현대글로비스와 정 회장이 지분 참여를 한 것도 대주주의 지분 보유가치 극대화를 통해 추후 지배구조 변화에 도움이 될 것으로 보인다"고 분석했다.

현재 적자인 보스턴다이내믹스의 기업가치를 끌어올리려면 최소 3~4년은 걸릴 거란 예상이 많다. 이는 주주간 계약에 명시된 IPO 추진이나 풋옵션 행사 가능 시점과 비슷하다. 그때 제대로 가치를 인정받기 위해선 지금부터 밸류업 작업에 돌입해야 한다. 정 회장이 '지금' 로보틱스 띄우기에 나선 것과 무관치 않다는 해석이 나오는 배경이다.

◇정의선 회장 취임 직수 인수 결정, '새 플랜' 니즈 대두

시기적으로 봐도 설득력이 있는 시나리오다. 현대차그룹이 보스턴다이내믹 인수에 나선 시점은 2020년 말이다. 2019년 무렵부터 검토에 나섰을 것이란 관측이 있다. 정 회장이 그룹 총수로 올라선 해로 2년 전 실패의 기억을 딛고 새로운 개편안 마련에 속도를 내야해야 하는 때였다.

지배구조 개편에 대한 현대차그룹의 입장은 "아직 아무것도 정해진 내용이 없다"이다. 시기와 방법 모두 미정이다. 하지만 시장에서 이 말을 그대로 믿는 사람은 아무도 없다.

2018년 야심차게 추진한 지배구조 개편안이 엘리엇과 의결권 자문사들에 막혀 무산된 이후 '새 플랜'을 준비하기 시작했다는 게 중론이다. 이때부터 정 회장의 행보 하나하나는 이를 위한 포석으로 풀이되기 시작했다.

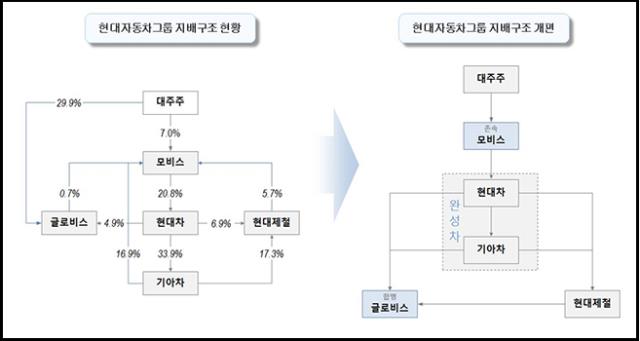

당시 현대차그룹은 현대모비스의 모듈·AS부문을 인적분할해 현대글로비스에 흡수합병하는 형태의 개편을 추진했다. 정 회장 부자가 기아·현대제철·글로비스의 존속 모비스(지주사격) 지분을 인수해 순환출자고리를 해소하는 방식이다. 하지만 합병 비율이 총수 일가 지분이 많은 글로비스에 유리하다는 논란이 불거지며 끝내 무산됐다.

시장에선 현대차그룹이 몇년 내 다시 지배구조 개편을 시도할 것으로 예상했다. 공정거래위원회가 눈을 부릅뜨고 있어 마냥 미뤄둘 수 있는 이슈가 아니기 때문이다. 특히 한번 실패를 경험한 데다 ESG경영을 강화하는 분위기가 확산하고 있어 '정공법'을 택할 가능성이 거론된다. 약 6조원의 자금이 필요할 것으로 추산된다.

정 회장이 보유 중인 계열사 지분을 바탕으로 지분 스와프 등을 추진하더라도 수조원대 현금은 필수다. 새로운 루트를 개척하는 등 다양한 방식으로 재원 마련에 나설 이유가 충분하다는 의미다. 이달 초 현대글로비스 지분 매각과 조만간 현대엔지니어링 구주매출로 확보하는 자금도 여기에 보탤 가능성이 높게 점쳐진다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- [도전 직면한 하이브 멀티레이블]하이브, 강한 자율성 보장 '양날의 검' 됐나

- [퍼포먼스&스톡]꺾여버린 기세에…포스코홀딩스, '자사주 소각' 카드 재소환

- [퍼포먼스&스톡]LG엔솔 예견된 실적·주가 하락, 비용 절감 '집중'

- [퍼포먼스&스톡]포스코인터, 컨센서스 웃돌았지만 주가는 '주춤'

- 젬백스링크, 포니 자율주행자동차 국내 도입

- 더테크놀로지, 전략 수집 RPG '리버스 삼국' 출시

- [ICTK road to IPO]빅테크 고객사들이 상장 청원한 사연은

- '무차입' 씨피시스템, 상장으로 퀀텀점프 노린다

- 금양인터, 미국 프리미엄 와인 '벨라 오크스' 출시

- [ICTK raod to IPO]2년 뒤 매출 300억, 근거는 '글로벌 빅테크'