[A급 발행사 유동성 점검]CJ CGV, 차환과의 전쟁…올 5300억 만기①공모채 난항, A-에 부정적 아웃룩…실적 개선이 돌파구

이경주 기자공개 2023-03-13 07:30:56

[편집자주]

고금리 지속과 경기침체 우려. 2023년 우리 기업을 가장 위협하는 요인이다. 중소를 넘어 중견사와 일부 대기업까지 유동성 관리가 중요해졌다. 저금리 시기 빌린 수조원의 회사채 만기가 돌아오는데 투심은 악화됐다. 그 와중에 올 실적은 불투명하다. THE CFO는 A급 기업의 유동성을 점검하고, 최고재무책임자(CFO)의 대응 전략을 취재한다.

이 기사는 2023년 03월 07일 14시17분 THE CFO에 표출된 기사입니다

CJ CGV는 올해 실적 개선이 기대되는 만큼 투심과 시장변화를 주시하며 유연하게 대처한다는 계획이다. 이자가 상대적으로 싼 정책자금만 적극적으로 유치할 예정이다.

◇2020년 이후 3년간 1.8조 조달

CJ CGV는 코로나19로 인한 사업타격으로 단기에 조원대 자금 수혈을 한 곳이다. 영화관 국내 1위일 뿐 아니라 중국과 튀르키예(터키), 베트남 등에도 진출한 글로벌 사업자다. 작년 9월말 기준 국내는 189개관, 해외는 388개관을 운영한다. 펜데믹 충격이 컸던 이유다.

2019년 1조9422억원이던 매출은 2020년 5834억원으로 급감했다. 같은 기간 영업이익은 1219억원에서 마이너스(-) 3886억원으로 적자전환했다. 2021년엔 매출은 7363억으로 전년보다 개선됐으나 영업손실은 2414억원으로 지속됐다.

여기에 자본적지출(CAPEX)과 배당까지 더해지니 잉여현금흐름(프리캐시플로우, FCF)이 수천억원대 부(-)의 흐름으로 전환했다. FCF는 2020년 -3982억원, 2021년은 -2613억원이었다. 특히 2021년엔 터키법인(MARS)이 금융기관과 맺은 TRS(총수익스와프) 계약 만기로 3500억원 이상 현금을 유출하는 일회성 악재도 있었다.

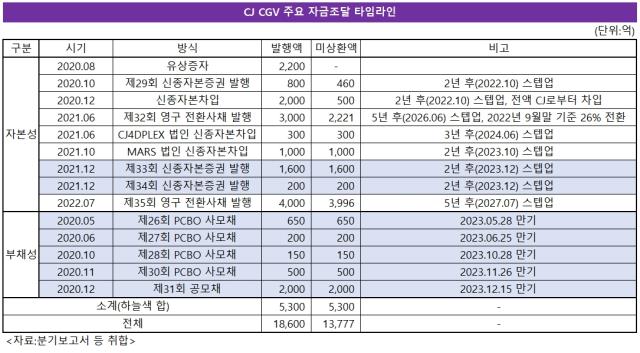

CJ CGV는 방식을 가리지 않는 전방위 조달로 급한불을 껐다. 2020년 이후 지난해 3분기까지 자본성과 부채성(금융기관 차입 제외) 조달액은 1조8600억원에 달한다. 모회사이자 지주사인 CJ가 먼저 발벗고 나섰다. 2020년 8월 2200억원 규모 유상증자에 참여(830억원 규모)했고 같은 해 12월엔 2000억원 규모 신종자본차입을 해줬다.

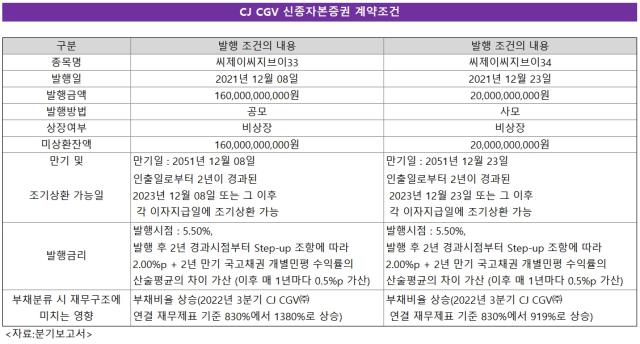

재무구조 훼손을 최소화하기 위해 외부투자자를 대상으로 신종자본증권(영구채)도 발행했다. 영구채는 2020년 10월 800억원(29회), 2021년 12월 1800억원(33, 34회)어치를 찍었다. 영구 전환사채(CB)는 2021년 6월 3000억원(32회), 2022년 7월 4000억원(35회)어치를 발행했다. 2021년 10월엔 MARS법인도 1000억원 신종자본차입을 했다.

부채자본시장(DCM)에서 시장성 조달도 병행했다. 신용도에 대한 우려가 컸기에 정책자금이나 증권사 조력을 받아야 했다. 2020년 5월부터 11월까지 4차례에 걸쳐 P-CBO로 총 1500억원을 마련했다.

P-CBO는 신용도가 낮아 회사채 발행이 어려운 기업 채권을 기초자산으로 삼아 신용보증기금이 보증을 제공해 발행하는 증권이다. 평시 중소기업을 지원하기 위한 제도였는데 코로나 시기엔 중견·대기업까지 이용했다.

같은 해 12월엔 공모채(31회)를 2000억원어치 찍었다. 31회 공모채는 수요예측에서 기관신청액이 10억원에 그쳐 주관사단이 1990억원 물량을 인수했다. 공모가 어렵다는 것을 알고도 진행한 건으로 증권사가 사실상 조력한 딜이다.

◇올 P-CBO 1500억 만기…같은 방식 차환, 감액은 변수

조달액(1조8600억원) 가운데 이미 상환한 것을 제외한 잔액은 지난해 말 기준 1조3777억원이다. 이 가운데 올해 대응해야 할 금액은 5300억원으로 분석된다. 2020년 빌린 3500억원 규모 공사모 회사채가 모두 올해 만기다. 더불어 1800억원 규모 영구채가 올해 말 금리가 가산되는 스텝업 조항이 발동하는데 사실상 만기일이다.

유동성이 충분치 않아 차환을 이뤄내야만 한다. CJ CGV는 지난해 말 기준 현금성자산 4260억원을 보유하고 있다. 다만 지난해 3분기말 기준 단기성차입금이 6752억원이고, 여기에 올 CAPEX와 순금융비용이 수천억원대로 가산될 것으로 전망돼 보유현금만으로 대처가 어렵다.

우선 P-CBO는 올 5월 650억원(26회), 6월 200억원(27회), 10월 150억원(28회), 11월 500억원(30회) 등 순차적으로 만기다. CJ CGV 관계자는 “올해 진행되는 신규 P-CBO 프로그램에 신청해 차환할 계획”이라고 밝혔다.

다만 IB업계에선 코로나 시기(2020~2022년)보다 정책자금 규모가 줄었기 때문에 정교한 전략이 필요하다고 본다. 지난 3년간 운용규모는 11조9000억원이었지만 올해부턴 5조원 규모로 내년까지 운영한다. IB 관계자는 “올 P-CBO 신청하고 있는 발행사들은 대다수 지난 3년과 비교해 70~80% 가량 감액되는 분위기”라고 말했다.

◇영구채, 재발행 전망…증권사 부담은 변수

영구채에 대한 대응은 선택지가 많지 않다. 영구채는 33회(1600억원)와 34회(200억원) 모두 올 12월에 스텝업이 도래한다. 지난해 말 흥국생명 영구채 이슈에서 확인했듯 스텝업 도래 시기 발행사가 원금을 돌려주는 콜옵션 행사가 관행처럼 굳어있다. 즉 상환이나 재발행을 통한 차환을 해야 한다.

그런데 ‘상환’은 자본총계가 감소해 재무구조가 일순간에 악화될 수 있는 문제가 생긴다. 지난해 3분기 말 연결기준 자본총계는 4305억원, 부채총계는 3조5730억원으로 부채비율이 829.9%다. 영구채(1800억원)와 영구CB(7000억원) 등을 자본으로 인정받고도 부채비율이 굉장히 높다.

실질적 재무부담은 훨씬 큰데, 상환 시 그대로 노출된다. 부채비율이 높아지면 다른 차입에 걸려있는 계약조건을 위배해 해당 차입을 조기상환해야 할 수 있다. 31회 공모채(2000억원) 계약조건이 별도 기준 부채비율 1300% 이하 유지다.

이에 재발행을 통한 차환 가능성이 높다. 다만 증권사들 피로도가 높아진 것이 변수다. 31회 공모채 뿐 아니라 지난해 7월 발행한 35회 영구CB(4000억원)도 대규모 미매각(3689억원)이 발생해 대표주관사인 미래에셋증권이 2500억원을 떠안아야 했다.

공모채는 2000억원(31회)이 올 12월이 만기다. 상환이 최선이지만 여의치 않으면 대안이 필요하다. 공모채를 통한 차환은 증권사 조력이 필요하다는 점에서 영구채와 상황이 비슷하다. 공모채가 불가하면 사모채나 금융기관, 관계사 대출로 선회해야 한다.

CJ CGV 관계자는 “영구채나 공모채에 대한 대응은 아직 시간이 많이 남아있어 정해 놓은 계획은 없다”며 “올해 엔데믹 영향으로 실적개선이 예상되는 만큼 상황을 보며 유연하게 대처할 계획”이라고 말했다. 이어 “여유자금이 생기면 공모채는 일부 상환할 수도 있을 것”이라고 덧붙였다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 인더스트리

-

- [i-point]메이크샵, 무료 쇼핑몰 제작 서비스 론칭

- 이에이트-아이엘, 전고체 배터리 공정 최적화 협력

- [KT 리빌딩]밀리의서재, 그룹사 시너지 기반 신사업 본격화

- [i-point]한컴, 행정안전부에 '한컴어시스턴트' 공급

- [i-point]'상장 준비 본격화' 채비, 지속 가능 성장 기반 강화

- [Company Watch]'실적 반등' 에이프로, 이차전지 업황 회복 '기대감'

- [밸류업 프로그램 리뷰]피에스케이그룹, '배당·자사주' 카드 전면 배치

- [i-point]큐브엔터 'i-dle', 글로벌 주요 차트 석권

- [i-point]'베트남 타깃' 포커스에이아이, 알리엑스와 MOU 체결

- [i-point]대동, 업계 최초 농기계 품질 보증 연장 상품 출시