[투자 포트폴리오 리포트/한솔그룹]한솔제지 생존전략, 홀딩스가 주목하는 이유는④배당수익의 주요 원천, 산업지·특수지 위주로 사업 개편

박기수 기자공개 2023-03-22 07:38:41

[편집자주]

이제 투자를 빼놓고 최고재무책임자(CFO)의 역할을 말할 수 없게 됐다. 실제 대기업 다수의 CFO가 전략 수립과 투자 의사결정 과정에 참여하는 것으로 파악된다. CFO가 기업가치를 수치로 측정하는 업무를 하는 점을 고려하면 이상할 게 없다. THE CFO가 CFO의 또 다른 성과지표로 떠오른 투자 포트폴리오 현황과 변화를 기업별로 살펴본다.

이 기사는 2023년 03월 16일 17:09 THE CFO에 표출된 기사입니다.

◇'주류'로 떠오른 산업지·특수지

한솔제지는 작년 연결 기준 매출과 영업이익으로 각각 2조4580억원, 1302억원을 기록했다. 2021년보다 매출은 34%, 영업이익은 2.1배 증가했다.

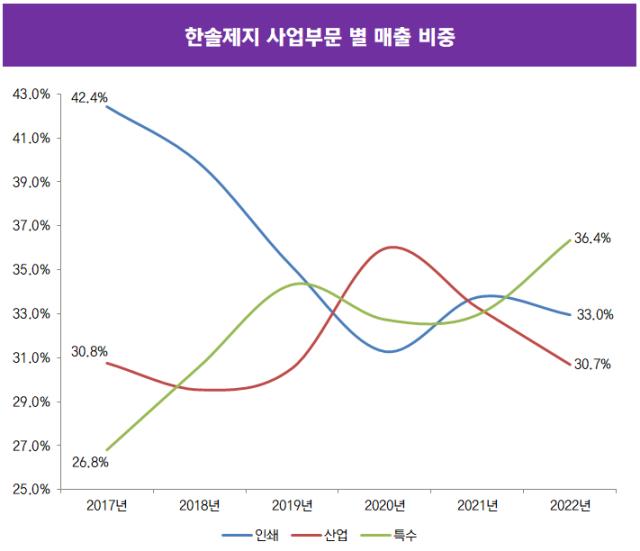

제지업계는 여러모로 한계에 봉착한 산업군으로 여겨진다. 특히 2010년대까지만 하더라도 한솔제지는 범용 인쇄용지의 매출 비중이 전체 사업에서 가장 컸다. 예를 들어 2017년의 경우 인쇄·산업·특수지 매출 총합 중 42.4%가 인쇄용지 사업 부문에서 발생했다. 산업지와 특수지 매출 비중은 각각 30.8%, 26.8%에 그쳤다.

가장 큰 매출을 내고 있는 사업군이 각광받지 못하다는 점을 인지한 한솔제지는 산업지와 특수지 사업에서 기회를 모색했다. 가공식품·생활용품·의류·화장품·완구·제약·농산물 포장재 등에 쓰이는 백판지가 대표적인 산업용지다. 작년 횡성 소재 식품포장용기 제조기업인 성우엔비테크를 약 250억원에 인수하기도 했다.

특수지는 종이컵·종이용기를 비롯해 특수 처리 기술과 코팅 기술을 융합해 종이 표면에 베리어 코팅막을 형성시켜 수분과 냄새를 차단하는 포장재 '프로테고'가 대표적이다. 이외 라벨 박리지·글라신지와 영수증 등에 쓰이는 감열지도 특수지로 분류된다.

작년 사업부문 별 매출은 2010년대와는 큰 변화가 있다. '꼴찌'였던 특수지가 작년 매출 비중 중 36.4%로 매출 비중 1위를 차지했다. 2조406억원 중 7418억원을 기록했다. 1위였던 인쇄용지 사업은 매출 6725억원으로 지류 총매출의 33%까지 하락했다. 산업지는 6263억원으로 30.7%를 기록했다.

주목할 점은 영업이익이다. 특수지 사업 부문은 2020년과 2021년 2년 연속으로 영업이익 적자를 기록하며 부진했다. 그러다 작년 영업이익 776억원을 기록하면서 지류 사업 부문 중 가장 많은 영업이익을 기록했다. 특수지에 이어 산업지는 731억원, 인쇄용지는 183억원의 영업이익을 기록했다.

한솔제지는 최근 이종 산업 진출도 노리고 있다. 최근 관련 업계에 따르면 한솔제지는 자석과 자석응용기기 전문제작 기업인 대보마그네틱 인수를 검토 중이다. 특히 이차전지 원료에 섞인 철 등을 제거하는 배터리 전자석탈철기(EMF) 기술이 시장에서 주목받고 있다.

◇한솔제지, 지주사 배당수익의 8할 이상 책임

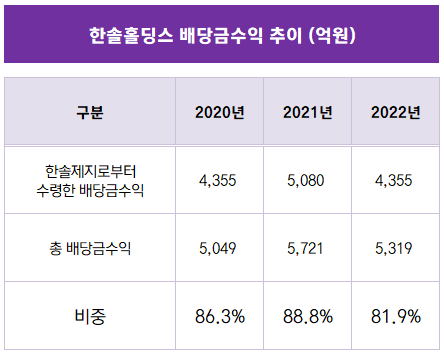

한솔제지의 꾸준한 수익성은 한솔홀딩스에도 중요한 요소다. 지주사인 한솔홀딩스는 상표권 수익과 더불어 자회사로부터 수령하는 배당금 수익이 주요 수익 원천이다.

한솔홀딩스는 작년 자회사로부터 53억원의 배당금수익을 올렸다. 이중 약 82%인 44억원을 한솔제지로부터 수령했다. 2021년에도 자회사 배당금 57억원 중 51억원을 한솔제지가 책임졌던 바 있다.

한솔제지는 배당정책을 규정화하고 있지 않지만 사업보고서를 통해 배당정책을 간략히 설명하고 있다. 사업보고서에 따르면 한솔제지는 연결 당기순이익의 25~35% 수준을 현금배당을 포함한 주주환원책으로 활용 중이다. 2019년부터 2021년까지 약 28~35%의 현금배당성향을 유지해왔던 바 있다. 한솔제지의 실적이 악화하면 한솔홀딩스로 흘러 들어가는 자금 역시 줄어들 수밖에 없다.

한솔제지는 올 초 작년 사업연도에 대한 실적을 기반으로 총 119억원의 배당금을 지급하겠다고 밝혔다. 30.49%의 지분율을 보유하고 있는 한솔홀딩스는 약 36억원을 수령할 것으로 보인다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- [한미 오너가 분쟁]임주현 "임종윤과 다른 길, 해외투자 유치는 곧 매각"

- [i-point]미래산업, 용인 반도체 클러스터 L-벨트 이전

- [한미 오너가 분쟁]소액주주 만난 임주현, 핵심은 'R&D' "한미정신 지킨다"

- '나형균호' 오하임앤컴퍼니, 사업 다각화 고삐

- [i-point]휴림로봇, 일반공모 유상증자 청약률 196.5% 기록

- [i-point]부스터즈, 네이버 스마트스토어·자사몰 매출 전략 강화

- '탄소제로 대비' 대우건설, 환경 에너지 정조준

- [시큐리티 컴퍼니 리포트] 시큐아이, 빅3급 실적에도 '보안 거리 먼' 임원들 우려

- [i-point]엑스페릭스-퓨리오사AI, UAE 방문 '협력 강화'

- 성장 돌파구 모색 KT스카이라이프, AI·아마스포츠 공략

박기수 기자의 다른 기사 보기

-

- [Financial Up&Down]금호석유, 투자 기조 바뀌어도 굳건한 '재무구조'

- [비상장사 재무분석]여천NCC, 효자 자회사서 '리스크'로…잉여현금 '구멍'

- [기업집단 톺아보기]글래드호텔의 코로나 극복기, 부채비율 다시 20%대로

- [Financial Up&Down]금호석유, 신사업 투자는 '리조트' 뿐…본업에 충실

- [Financial Up&Down]금호석유의 철칙 '영업현금흐름' 내에서만 투자

- [밸류에이션 리뷰]SK넥실리스, 꾸준했던 ROE…실패 단정은 '시기상조'

- [밸류에이션 리뷰]숫자로 드러나는 SKC의 동박 '장밋빛 전망'

- [밸류에이션 리뷰]SKC, 5년 전으로 돌아간다면 넥실리스 인수할까

- [Financial Up&Down]15년 전 금호타이어 재무 부진, 대우건설만 이유였나

- [Financial Up&Down]대우건설·형제의 난·자율협약…금호석유엔 어떤 일이