[한화 사업재편 2.0]차포 떼는 ㈜한화, 실적 변동성 높아진다건설부문 비중 더욱 높아질 듯…지난해 영업손실 추정

조은아 기자공개 2024-04-09 07:39:10

이 기사는 2024년 04월 08일 08:14 thebell 에 표출된 기사입니다.

현재 ㈜한화는 건설, 글로벌, 모멘텀 등 3개의 사업부문으로 이뤄져 있다. 글로벌부문은 산업용 화약과 화학 그리고 산업재 무역 사업 등을 하고 있다. 건설부문은 기존 한화건설이 흡수합병되며 만들어졌다. 모멘텀부문은 산업용 기계를 제조한다. 여기에 김동관 부회장이 이끄는 전략부문이 사업 전반을 아우르는 구조다.

그간 잦은 사업부문 재편이 있었지만 가장 큰 변화는 2022~2023년에 있었다. 방산부문을 한화에어로스페이스에 매각했고 한화건설을 흡수합병했다. 여기에 이번에 다시 모멘텀부문을 떼어내면서 ㈜한화엔 건설부문과 글로벌부문만 남게됐다.

㈜한화는 과거 방산부문의 실적을 따로 공개하지 않고 모멘텀부문과 함께 묶어 발표해왔다. 다만 방산부문이 3개 사업부문 가운데 가장 덩치가 컸고 매출이나 영업이익 규모 모두 압도적이었던 것으로 추정된다.

방산부문이 떨어져나간 뒤 그보다 덩치가 컸던 한화건설이 흡수합병되면서 전체 외형은 확대됐다. 기존 4조원 안팎을 오가던 별도기준 연간 매출은 2023년 7조 1864억원으로 급등했다. 11월부터 건설부문 실적이 반영된 2022년(3조 8799억원)과 비교해도 무려 두 배 가까이 증가한 수치다.

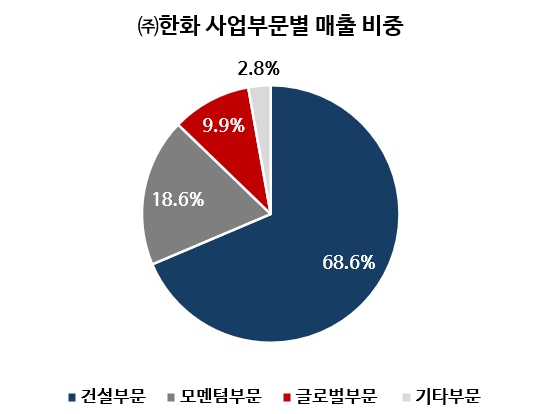

지난해 실적을 사업부문별로 살펴보면 건설부문 매출이 4조9303억원, 글로벌부문 매출은 1조3374억원이다. 이번에 따로 떨어져 나가는 모멘텀부문 매출은 7172억원이다. 상표권 수익 등 기타부문 매출은 2015억원이었다. 전체 매출에서 건설부문이 차지하는 비중은 68%에 이르렀다.

올해는 모멘텀 부분이 떨어져 나가면서 전체 매출에서 그렇지 않아도 높은 건설부문의 비중이 한층 높아질 것으로 보인다. 지난해 실적에서 모멘텀부문을 제외하면 전체 매출에서 건설부문이 차지하는 비중이 76%까지 높아진다.

영업이익도 비슷한 변화를 겪을 것으로 보인다. 지난해 ㈜한화가 거둔 영업이익은 1718억원에 그친다. 전년보다 매출은 무려 85%나 증가했는데 영업이익은 1945억원에서 12% 감소했다. 영업이익률도 2%에 그쳤다.

주된 이유는 모멘텀부문과 건설부문의 동반 부진 때문으로 보인다. 모멘텀부문은 2018년 매출 9490억원에 영업이익 542억원을 냈다. 영업이익률이 5%를 웃돌았으나 2019년부터 뒷걸음질하기 시작했다. 2022년엔 405억원의 영업손실을 냈고 지난해 역시 1~3분기 누적으로 345억원의 영업손실을 냈다.

현재 손실을 내고 있는 만큼 모멘텀부문을 분리하면 당장의 실적은 좋아질 수 있지만 문제는 건설부문 역시 실적이 크게 악화하고 있는 데다 불확실성 역시 높다는 점에 있다. 건설업은 외부 변수에 취약해 상대적으로 실적 변동성이 높은 편이다. ㈜한화 건설부문 역시 예외는 아니다.

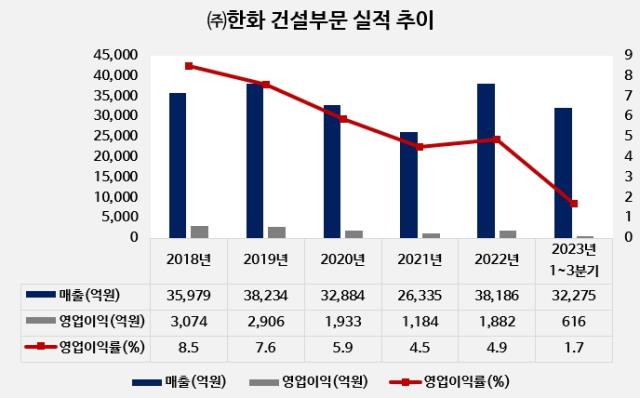

㈜한화 건설부문은 2023년 기준 시공능력평순위 12위에 올라 있다. 3조~4조원을 오가던 매출은 코로나19 확산, 이라크 비스마야 사업 중단 등으로 2021년 2조원대까지 줄었으나 2022년부터 회복세를 보이고 있다.

다만 영업이익은 회복하지 못하고 있다. 2019년부터 꾸준히 뒷걸음질하고 있다. 2022년 1882억원으로 줄어든 데 이어 지난해 3분기 누적으로는 616억원의 영업이익을 내는 데 그쳤다. 같은 기간 영업이익률도 1.7%까지 하락했다. 4분기까지 더한 연간 실적은 더 악화됐을 것으로 추정된다.

앞으로의 전망 역시 그리 밝지 않다. 외부 환경이 우호적이지 못하기 때문이다. 국내 분양 경기는 2022년 하반기부터 주택 수요 위축 및 거시경제 여건 저하로 본격적인 침체 국면에 진입했다. 2023년 들어 수도권을 중심으로 분위기가 나아졌지만 고금리 기조, 분양가 상승 등을 고려할 때 단기간 내 분양 시장 전반의 본격적인 회복을 기대하기는 어려운 상황이다.

앞서 2월 한국신용평가는 "건설부문의 경우 인건비를 비롯한 공사원가 상승이 사업 안정성 및 수익성 측면에서 부담 요인으로 작용하고 있다"며 “"우호적 사업환경 하에서 영업실적 및 현금흐름의 변동성이 확대될 수 있다"고 진단했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- [한미 오너가 분쟁]임주현 "임종윤과 다른 길, 해외투자 유치는 곧 매각"

- [i-point]미래산업, 용인 반도체 클러스터 L-벨트 이전

- [한미 오너가 분쟁]소액주주 만난 임주현, 핵심은 'R&D' "한미정신 지킨다"

- '나형균호' 오하임앤컴퍼니, 사업 다각화 고삐

- [i-point]휴림로봇, 일반공모 유상증자 청약률 196.5% 기록

- [i-point]부스터즈, 네이버 스마트스토어·자사몰 매출 전략 강화

- '탄소제로 대비' 대우건설, 환경 에너지 정조준

- [시큐리티 컴퍼니 리포트] 시큐아이, 빅3급 실적에도 '보안 거리 먼' 임원들 우려

- [i-point]엑스페릭스-퓨리오사AI, UAE 방문 '협력 강화'

- 성장 돌파구 모색 KT스카이라이프, AI·아마스포츠 공략

조은아 기자의 다른 기사 보기

-

- [두산 사업구조 재편]두산은 억울하다? 분할·합병비율을 둘러싼 쟁점들

- [두산 사업구조 재편]로보틱스와 밥캣 합병…밥캣, 그룹 재건의 '키'

- [두산 사업구조 재편]두산테스나, 그룹 '3대축' 확실한 자리매김

- [상반기 그룹 시총 리뷰]한진그룹, 아시아나 인수에 갇혀버린 주가

- [두산 사업구조 재편]꽃놀이패 쥔 두산로보틱스, 다양한 밥캣 활용법

- 24조 원전 수출 쾌거, 두산에너빌리티 몫은

- [상반기 그룹 시총 리뷰]격변의 두산, 지주사가 밀고 에너빌리티가 끌었다

- 장인화의 승부수일까 무리수일까

- [두산 사업구조 재편]빚내서 산 밥캣, 최대주주 바꿔가며 구원투수 역할 톡톡

- [포스코 시총 200조]신사업 자회사 상장 혹은 우회 상장 가능성은