[보험경영분석]ABL생명, 투자부문 금리효과에 흑자…진짜는 '회계효과'전년 대비 투자손익 1557억 급증…IFRS9 도입 이후 FVPL 평가손익 전화위복

강용규 기자공개 2024-04-25 12:51:30

이 기사는 2024년 04월 24일 16:21 thebell 에 표출된 기사입니다.

원래 ABL생명은 2022년에도 흑자를 거뒀으나 지난해 새 회계기준 도입으로 2022년 실적이 흑자에서 적자로 수정됐다. 2022년 적자전환의 주된 이유였던 회계변경이 2023년에는 오히려 흑자의 핵심 요인으로 작용한 것으로 파악된다.

◇금리 하락에 FVPL 평가손익만 2369억

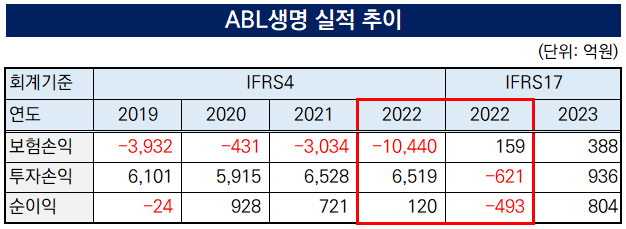

ABL생명은 금융감독원 업무보고서 기준으로 2023년 순이익 804억원을 내 전년 순손실 493억원에서 흑자전환했다. 지난해 영업이익은 1324억원이었으며 보험손익이 388억원, 투자손익이 936억원으로 각각 집계됐다.

2022년에는 보험손익 159억원, 투자손익 -621억원을 합쳐 462억원의 영업손실을 봤다. 1년 사이 보험손익이 229억원, 투자손익이 1557억원씩 각각 증가한 것이다. 큰 폭의 투자손익 개선이 흑자전환으로 이어진 셈이다.

ABL생명은 2022년 대비 금리가 낮아진 덕분에 공정가치측정 금융자산의 평가이익이 증가한 점을 2023년 투자손익 개선의 핵심 요인으로 설명했다.

ABL생명이 보유한 당기손익-공정가치측정 금융자산(FVPL)의 공정가액은 2023년 말 기준으로 총 3조1452억원이었다. 측정 평가이익은 3200억원, 평가손실은 832억원으로 2369억원의 평가손익이 발생했다.

다만 2023년의 FVPL 평가손익을 전년도와 직접 비교할 수는 없다. 2022년 ABL생명의 FVPL 총계는 3865억원에 불과했기 때문이다. ABL생명이 단 1년만에 FVPL을 급격히 늘리며 금리 하락기의 평가이익 효과를 극대화한 것이 아니다. 회계기준이 변경되면서 자산 분류법이 달라진 결과다.

◇IFRS9 도입만으로 급감한 투자손익

지난해 보험사 회계기준서가 보험부채를 원가로 평가하는 IFRS4에서 보험부채의 시가평가를 골자로 하는 새 회계기준서 IFRS17로 변경되면서 보험사들은 금융자산 분류기준에 대해 그간 적용을 미뤄 왔던 새 회계기준 IFRS9를 함께 도입하게 됐다.

IFRS9는 금융자산을 먼저 지분상품과 채무상품으로 구분하고 채무상품을 현금흐름과 사업모형에 의해 분류하는 것이 특징이다. 기존 금융자산 관련 회계기준 IAS39는 금융자산의 현금흐름 특성과 사업모형을 구분하지 않은 채 공정가치를 측정하는데 이 과정에서 발생할 수 있는 회계불일치를 바로잡기 위한 것이다.

IFRS9의 도입으로 ABL생명은 2022년 재무제표에 대대적 수정을 가했다. 주된 영향은 2022년 말 기준 8조911억원의 상각후원가측정 금융자산이 사라진 대신 FVPL이 3865억원에서 2조9923억원으로 늘어난 것이다. 2022년은 러시아-우크라이나 전쟁으로 금리가 수직 상승하던 시기였다. 급격하게 불어난 FVPL에서 평가손실이 적잖게 발생했을 것으로 추정된다.

실제 ABL생명은 2022년 IFRS4 회계기준서상 투자손익이 6519억원(책임준비금 전입액 제외 기준)으로 집계됐으나 IFRS17 회계기준서에서는 투자손익이 -621억원까지 급감했다. 이에 순이익도 IFRS4 기준 120억원 흑자에서 IFRS17 기준 462억원 적자로 수정됐다. 결국 ABL생명의 2023년 흑자전환은 2022년 불리하게 작용했던 회계효과가 유리하게 작용한 전화위복에 가깝다고 볼 수 있다.

업계 관계자는 "2023년 회계기준 변경으로 보험사들의 재무관리능력을 회계 '노이즈' 없이 판단하기가 쉽지 않은 상황"이라며 "당분간은 숫자상의 이익 관리보다 금융자산 포트폴리오의 합리적 리밸런싱이 보험사 재무관리의 핵심 과제가 될 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 파이낸스

-

- [이사회 모니터]서정학 IBK증권 대표, ESG위원회도 참여 '영향력 확대'

- [보험사 해외사업 점검]미래에셋생명, 방카슈랑스 사태에 베트남 법인 '재정비'

- [보험사 해외사업 점검]삼성화재, 인오가닉 전략 통한 영국…중국은 고민

- [저축은행 유동성 진단]한화저축, 경영 승계 이슈 속 유동성 '양호'

- [보험사 해외사업 점검]DB손보, 미국 이어 동남아 확장 '잰걸음'

- [보험사 IFRS17 조기도입 명암]KB손보, '보장성상품' 주력…킥스비율 개선·경영 안정화 유도

- [저축은행 유동성 진단]OSB저축, 유동성 200% 유지…M&A 적기 '기다린다'

- [은행권 신경쟁 체제]메기 노리는 중소형은행…경쟁구도 다변화 이룰까

- [컨콜 Q&A 리뷰]BNK금융, '시중은행 공습'에 성장성 우려 제기

- KB저축, 서혜자 대표 첫 실적…'흑자 전환' 성공

강용규 기자의 다른 기사 보기

-

- 마이금융파트너, 신계약 성과에 2년째 매출 급증

- [외국계 보험사는 지금]동양생명, 건강보험시장 공략 강화 키워드 'GA'

- [외국계 보험사는 지금]동양생명, 영업경쟁력 강화 조직·인사개편 의미는

- 메트라이프생명, 잇단 사외이사 재선임...송영록 대표 체제도 유지될까

- [외국계 보험사는 지금]한국시장 엇갈린 시선 '매력 감소 vs 전략 요충지'

- [Policy Radar]보험사 감독강화 예고, 손보보다 부담 큰 생보

- [보험경영분석]ABL생명, 투자부문 금리효과에 흑자…진짜는 '회계효과'

- [보험사 IFRS17 조기도입 명암]에이스손보, 지급여력비율 개선의 이면 '계약감소'

- [보험사 IFRS17 조기도입 명암]AIG손보, 장기보험 비중확대 전략의 양면성

- [보험사 IFRS17 조기도입 명암]카카오페이손보, 아직은 회계관리보다 '사업확대'