[Financial Index/HMM]선박금융 리스부채 상환 기조 뚜렷[레버리지·커버리지/차입금]⑥최근 2년 총차입금 감소 폭과 비슷

김형락 기자공개 2024-05-09 08:16:56

[편집자주]

기업은 숫자로 말한다. 매출과 영업이익 기반의 영업활동과 유·무형자산 처분과 매입의 투자활동, 차입과 상환, 배당 등 재무활동의 결과물이 모두 숫자로 나타난다. THE CFO는 기업 집단이 시장과 투자자에 전달하는 각종 숫자와 지표(Financial Index)들을 분석했다. 숫자들을 통해 기업집단 내 주목해야 할 개별 기업들을 가려보고 기업집단의 재무 현황을 살펴본다. 이를 넘어 숫자를 기반으로 기업집단과 기업집단 간의 비교도 실시해봤다.

이 기사는 2024년 05월 02일 08:50 THE CFO에 표출된 기사입니다.

[레버리지·커버리지]

⑥차입금 지표

총차입금은 총부채 가운데 이자 발생 부채(interest bearing debt)를 말한다. 주로 △단기차입금 △장기차입금 △유동성장기부채(기타유동성장기부채 차감) △단기사채 △장기사채로 이뤄지며, 영업활동 관련 매입채무나 퇴직급여충당부채 등은 제외한 개념이다. HMM의 차입 규모 변화를 총차입금 증감 추이를 통해 살펴본다.

HMM은 코로나 특수가 끝나자 선박금융 리스부채를 상환하면서 총차입금 규모를 줄였다. 리스부채 이자비용으로 나가는 비용을 줄이는 재무 전략을 택했다.

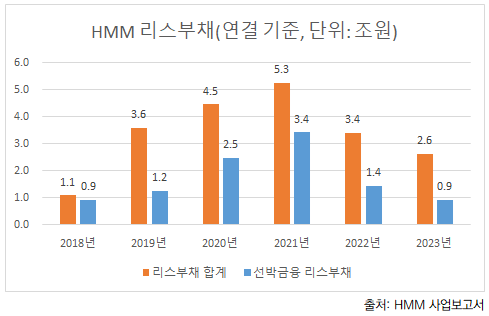

HMM은 지난해 말 연결 기준(이하 동일) 총차입금(리스부채 포함)이 전년 대비 8508억원 감소한 3조270억원이다. 리스부채를 상환하면서 총차입금이 줄었다. 그해 말 리스부채는 1년 전보다 7772억원 감소한 2조6351억원이다. 리스부채를 제외한 총차입급은 736억원 줄어든 3919억원이다.

HMM은 2022년부터 선박금융 리스부채 만기·조기 상환을 병행해 총차입금을 줄였다. 2022년 총차입금 감소분(1조9419억원)은 대부분 선박금융 리스부채 감소분(1조9801억원)이다. 지난해에도 총차입금 감소분(8508억원) 절반 이상이 선박금융 리스부채 감소분(5204억원)이었다.

선박금융 리스부채는 주로 건조 완료된 선박금융 관련 특수목적회사(SPC)와 국적 취득 조건부 나용선(BBCHP) 계약을 체결하면서 인식한다. BBCHP는 해운사가 선박을 소유하는 방법 중 하나다. 선박을 임대하는 용선 기간을 장기로 하고, 용선료에 선박대금을 포함해 용선한 뒤 기간 만료 때 소유권을 이전받는 것이 특징이다.

HMM은 총차입금에서 리스부채가 차지하는 비중이 크다. 지난해 말 총차입금 중에서는 87%가 리스부채다. 2019년 새로운 리스 회계 기준을 적용한 뒤 리스부채가 과반인 차입 구조가 굳어졌다. 리스부채는 선박금융·기기금융(컨테이너 등) 금융리스와 장기 용선 형태로 선박을 도입하는 운용리스를 포괄한다.

리스부채를 줄이면 그에 상응하는 이자비용도 감소한다. 선박금융 리스부채도 마찬가지다. 2021년 422억원이었던 HMM 선박금융 리스부채 관련 이자비용은 △2022년 909억원 △지난해 820억원을 기록했다.

해운업계는 2018년까지 운용리스와 금융리스를 구분해 다르게 회계 처리했다. 단순 선체 용선이나 기간 용선은 운용리스 성격으로 간주해 이를 재무상태표에 잡아두지 않고, 매해 발생하는 리스료만 손익계산서에 비용으로 인식했다. 당시 리스부채는 선박 투자로 인해 발생하는 금융리스부채가 대부분이었다.

새로운 회계 기준은 리스 이용자가 금융·운용리스 구분 없이 모든 리스(단기·소액리스 제외)를 개시 시점에 재무상태표에 사용권자산과 리스부채로 인식하도록 했다. 손익계산서에는 영업비용인 리스료 대신 사용권자산에 대한 감가상각비와 영업외비용인 리스부채에 대한 이자비용을 인식해야 했다.

리스를 활용해 다수 선박을 도입하는 HMM 재무제표도 달라졌다. 2019년 말 HMM 총차입금(5조2689억원)은 1년 전보다 2배 증가했다. 2018년 말 기준 운용리스로 분류돼 있던 약정 3조1977억원 중 2조1279억원을 전환 시점에 리스부채로 인식하고, 이에 대응하는 사용권자산을 1조8618억원 인식했기 때문이다.

해운사들은 선박 취득 시 일시에 자금이 빠져나가는 부담을 낮추는 용도로 리스를 활용한다. 고가 장비인 선박을 자체 현금 창출력만 가지고 확보하기에는 한계가 있었다. 해운사가 선주에게 일정 비용(용선료)을 지급하고 선박을 운영하는 용선 계약을 이용하면 대규모 자금을 한꺼번에 투하하지 않고도 선대를 늘릴 수 있었다.

용선 계약 형태는 크게 세 가지로 나뉜다. 각각 △선박만 용선하는 단순 나용선 계약(BBC)과 △선박·선원 등을 포함해 운항 준비를 갖춘 선박 사용권을 빌리는 정기 용선 계약(TC)은 운용리스에 해당한다. BBCHP 계약은 금융리스에 해당한다.

선박금융은 10~20년 등 장기에 걸쳐 분할 상환하는 구조가 일반적이다. 나용선 기간이 끝나거나 중도에 해지할 경우 BBCHP 계약은 해운사가 만기까지 미상환 원금에 해당하는 금액을 SPC에게 지급하고 선박을 취득한다. SPC와 BBC 계약을 맺었을 때는 선박을 반환하고, 반환 시점까지 미지급 용선료만 지급하면 된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- [HLB '리보세라닙' 미국 진출기]'특허 10년 연장' 병용요법 승부수가 '악수' 부메랑

- 연간 300억 쓰는 카카오헬스케어, 두번째 '모기업' 조달

- [HLB '리보세라닙' 미국 진출기사소한 CMC 문제? 임상 디자인 탓이면 '3상' 다시 불가피

- 미래인·신세계프라퍼티, 프리마호텔 개발사업 '맞손'

- [2024 공시대상기업집단]부영그룹, 재계 순위 20위권 재진입 '아직'

- [건설리포트]신세계건설, 그룹 일감 줄자 매출 '뚝'…공사비 회수 집중

- [2024 공시대상기업집단]'포트폴리오 확대' 호반그룹, 건설·비건설 고른 성장세

- [부동산자문사 리포트]CBRE코리아, 외국계 1위 수성…물류·오피스 쌍끌이

- [라인야후 탈네이버 논란]네이버, A홀딩스 '1000억대 배당수익'도 위태

- [제주반도체 재도약의 시간]'메모리 혹한기 버텼다' 연매출 2000억 도전

김형락 기자의 다른 기사 보기

-

- [투자 포트폴리오 리포트/롯데쇼핑]콜옵션·우선청약권 임박한 두 곳 수익성은

- [Financial Index/HMM]업황 따라 극명한 온도 차

- [Financial Index/HMM]고비 때마다 이뤄진 자본 확충

- [Financial Index/HMM]호황 끝나자 움츠러든 영업현금

- [Financial Index/HMM]영구채 중도 상환액은 200억…잔여 물량 처리 고심

- [Financial Index/HMM]현금 창출력은 회귀, 순현금은 유지

- [Financial Index/HMM]선박금융 리스부채 상환 기조 뚜렷

- [Financial Index/HMM]업황 따라 널뛰는 재무안정성

- [Financial Index/HMM]순이익률 하락 방어한 이자손익

- [Financial Index/HMM]주요 항목으로 자리 잡은 금융자산 9.2조