[Policy Radar]상호금융 PF 대출, '20% 룰' 도입되나…당국·업계 줄다리기금감원, 공동유대 본연 역할 주문…저축은행 동일기준 논의 중

김보겸 기자공개 2025-05-07 13:39:38

이 기사는 2025년 04월 30일 13시47분 thebell에 표출된 기사입니다

30일 금융권에 따르면 금융위원회와 금융감독원은 상호금융업권을 대상으로 부동산 PF 대출에 대한 총량규제 도입을 검토 중이다. 지난해 11월 국토교통부와 기획재정부, 금융위원회 등 관계부처가 합동으로 발표한 부동산PF 제도 개선방안의 일환이다. 해당 개선안에는 각 업권별로 건전성 강화를 위한 추가 조치 검토 계획이 담겨 있다.

저축은행 수준인 총여신의 20% 이내로 PF 대출을 관리하는 방안을 상호금융업권에도 동일하게 적용하는 방안도 그 중 하나로 논의되고 있다. 금융당국 관계자는 "부동산PF 제도개선의 일환으로 상호금융업권 PF 대출 규제 도입을 검토하고 있다"며 "공동유대를 기반으로 한 상호금융의 본래 역할에 충실해야 한다는 공감대는 마련된 상황"이라고 밝혔다.

이미 상호금융업권은 건설업·부동산업 대출을 각각 총여신의 30% 이내로 제한받고 있다. 지난 12월 시행된 상호금융업 감독규정에 따른 것이다. 하지만 PF 대출에 대한 별도 관리 기준이 없어 일부 조합에서 쏠림이 심화되고 있다는 점이 지적됐다. 이 관계자는 "부동산 경기 변동성에 취약한 구조를 방치할 수 없다는 게 당국의 입장"이라고 설명했다.

현재 저축은행은 PF 대출을 총여신의 20% 이내에서 관리하고 있다. 이는 지난 2020년부터 금융당국이 저축은행에 예금 대비 대출금 비율 규제를 도입하는 내용을 골자로 하는 상호저축은행법 시행령 개정안을 실시한 데 따른 것이다. 반면 상호금융은 건설업·부동산업 대출에 대한 총량 규제만 존재할 뿐 PF 대출에 대한 별도 제한은 없다. 이에 따라 일부 새마을금고와 신용협동조합 등은 PF와 관련된 후순위대출이나 지분참여 등 우회투자를 확대해 왔다는 지적도 제기돼 왔다.

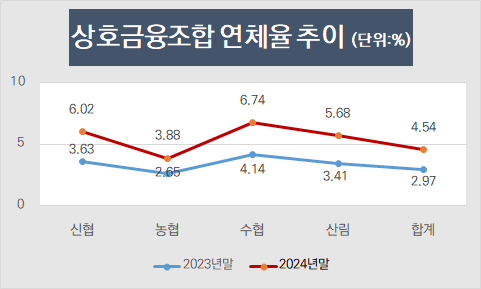

실제 새마을금고는 지난해 1조7832억원의 적자를 기록하며 설립 이래 가장 큰 손실을 기록했다. 신협도 3419억원, 수협도 2725억원의 순손실을 봤다. 연체율 또한 신협은 6.02%, 수협은 6.74%, 새마을금고는 6.81%로 2%포인트 이상 상승했다. 부동산 호황기였던 2021년 이후 부동산PF 대출을 늘려 왔지만 부동산 경기가 둔화하면서 연체와 부실이 늘기 시작한 영향이다.

당국이 규제 필요성을 제기하는 또 다른 배경에는 상호금융의 정체성 문제도 있다. 상호금융은 조합원 공동 유대를 바탕으로 서민과 지역밀착형 금융을 제공하는 것이 본업이다. 하지만 정작 조합원을 대상으로 한 대출 비중은 지속적으로 줄고 있다.

금감원에 따르면 신협 조합원 대출 비중은 2014년 81.8%에서 2024년 50.5%로 30%포인트 넘게 하락했다. 상호금융은 전체 대출의 50% 이상을 조합원에게 내줘야 하지만 그렇지 못한 곳도 많았다. 산림조합은 50.3%에서 36.2%로, 농협은 35.4%에서 24.3%로 줄었다. 수협도 22.1%에서 15.4%로 하락했다.

당국은 TF를 중심으로 업계와 규제안에 대한 협의를 이어가고 있지만 공식 발표 시점은 아직 정해지지 않았다. 6월 대선 이후로 정책 발표가 미뤄질 가능성도 있다.

업권의 반발도 만만치 않다. 한 상호금융 관계자는 "지난해 말 상호금융업권 감독규제를 적용받아 부동산과 건설업 대출 한도가 이미 존재하는 상황"이라며 "반년도 지나지 않아 상호금융업 PF를 또 따로 규제하는 것은 이중 규제에 해당할 수 있다"고 밝혔다.

반면 당국은 상호금융업권이 본연의 역할에 소홀해 부실 우려가 커지는 만큼 부담은 불가피하다는 입장이다. 금감원 관계자는 "부동산 관련 대출 비중이 총자산의 80%에 달하는 조합도 존재할 정도"라며 "상호금융업권이 투자은행처럼 PF에 치중한 영업에 나서는 건 본말이 전도된 것"이라고 꼬집었다.

규제 도입 방향에 공감하는 분위기 속에서도 구체적인 설계는 향후 협의가 필요한 부분이다. 가령 단순 PF뿐 아니라 특수목적법인(SPC) 참여나 지분투자, 후순위채 매입 등 간접 형태의 투자까지 총량 산정에 포함시킬 경우 규제 범위는 크게 넓어진다. 설령 조합원에게 일으킨 대출이라 할지라도 부동산과 관련한 대출일 경우 규제 대상에 포함되는 만큼 업계의 부담은 더 커질 수밖에 없다.

금융당국 관계자는 "PF의 특수성을 고려하면 직접 대출뿐 아니라 유사한 위험 구조를 지닌 투자도 규제 범위에 포함하는 게 타당하다"면서도 "규제의 수위와 방식은 업권과 긴밀히 협의 중"이라고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [thebell interview]황민영 부대표 “AI 검증 돕는 세계적 기업 되겠다”

- [thebell interview]"사제파트너스, 글로벌 파워 갖춘 K-커뮤니티 꿈꿔"

- [thebell interview]"클레이디스, AI로 3D 쉽게 생성…1분만에 뚝딱"

- 에트리홀딩스, 윤상경 대표 곧 임기만료…공모 돌입

- 산은 미국법인, 프라임마스에 70억 베팅

- ' VC협회장사' 퀀텀벤처스, 과기부 AI GP는 따낼까

- 한국벤처투자 신임 대표에 이대희…첫 '관 출신' 사례

- [thebell interview]황건필 대표 “미국에 햄버거 조리 로봇 도입할 것”

- 신스타프리젠츠, 30억 시리즈A 익스텐션 라운드 시동

- 어니스트벤처스, 과기부 SaaS 재도전 성공할까

김보겸 기자의 다른 기사 보기

-

- [Policy Radar]상호금융 PF 대출, '20% 룰' 도입되나…당국·업계 줄다리기

- [NPL 자금조달 리포트]대신F&I, 공격적 투자에 단기조달 확대…NPL 매입 '적기 대응'

- [금융 人사이드]캠코 사장 단독후보에 정정훈 전 세제실장…'자본확충' 첫 시험대

- [NPL 자금조달 리포트]'지배구조 리스크' 경고…우리금융F&I, 조달 다변화 과제

- 우리카드, 카드론 덕에 웃었지만…건전성에는 경고등

- 현대카드, 외형 성장에도 순익은 감소

- [여전사경영분석]하나카드, 불황 속 반격…1분기 실적 웃었다

- [여전사경영분석]신한카드, 본업 선방에도 조달·연체 '골머리'

- [여전사경영분석]삼성카드, 내실경영 넘어 영업 확장 시동

- [NPL 자금조달 리포트]하나F&I, 만기 늘리고 신용은 올렸다