[재무전략 분석]애니플러스, 2년간 영업현금 2배로…밸류업 '시동'IPO 후 4년째 영업현금 상승세 지속…기존 CB 소각, 조달전략 변화

고진영 기자공개 2025-05-12 08:12:41

[편집자주]

기업의 재무전략은 사업과 기업가치를 뒷받침하는데 그 목적이 있다. 사업자금이 필요하면 적기에 조달을 해야 한다. 증자나 채권 발행, 자산 매각 등 방법도 다양하다. 현금이 넘쳐나면 운용이나 투자, 배당을 택할 수 있다. 그리고 모든 선택엔 결과물이 있다. 더벨이 천차만별인 기업들의 재무전략과 성과를 살펴본다.

이 기사는 2025년 05월 02일 15시48분 THE CFO에 표출된 기사입니다

기존에 찍었던 CB를 차례로 회수해 소각 중이며 시장에선 당분간 추가적 발행은 없을 것이라 보고 있다. 현금창출력이 빠르게 불어나면서 자금 확충보다 주가 부양에 매진하는 모습이다.

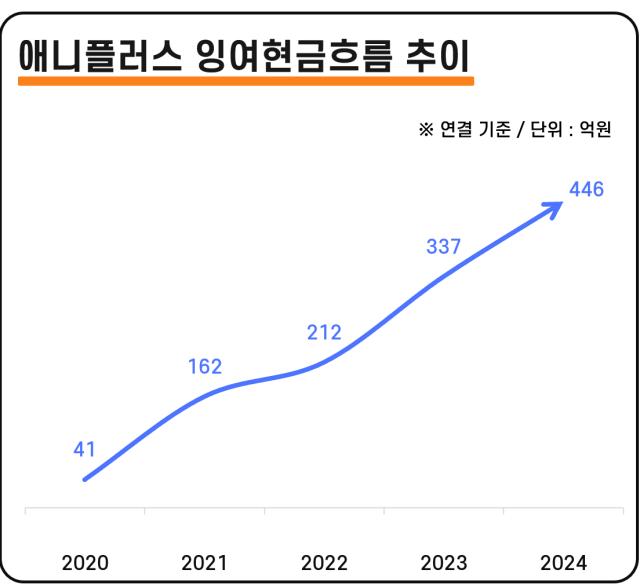

지난해 말 애니플러스의 연결 영업활동현금흐름은 446억원을 기록했다. 2022년 200억원 수준이었는데 그간 2배 넘게 뛰었다. 4년 전 상장한 이후 적극적인 인수합병(M&A)으로 사업을 키우면서 현금흐름 상승세가 계속되고 있다.

앞서 애니플러스는 2020년 드라마 제작사인 위매드를 인수해 <옷소매 붉은 끝동>, <체크인 한양>등을 제작했다. 2차 창작물 시장이 커지자 2022년 로운컴퍼니씨앤씨를 사들여 굿즈산업에 진출한다. 또 같은 해 애니메이션 OTT플랫폼인 라프텔을 351억원 주고 품에 안았고, 2023년엔 경쟁사 애니맥스의 지분 100%를 460억원에 매입했다.

사업 확장은 현금창출력 증대로 이어졌다. M&A를 본격화하기 전 100억원대였던 연간 매출은 지난해 1300억원을 웃돌았다. 같은 기간 EBITDA(상각전영업이익) 역시 50억원 수준에서 500억원으로 10배 이상 점프했다.

아쉬운 점은 주가에 있다. 가파른 실적 성장과 비교하면 시장의 관심이 기대에 못 미친다. 2년째 주당 2000~3000원대를 벗어나지 못했다. 최근 애니플러스가 주주소통 강화에 나선 것은 이 때문이다. 올해 IR 기능을 전담하는 IPR(Investor & Public Relations) 조직을 새로 만들기도 했다.

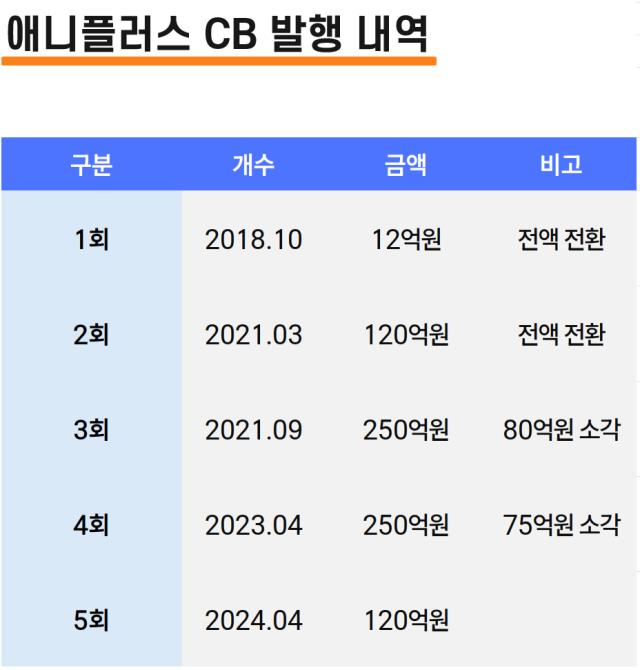

CB를 잇달아 상환, 소각하고 있는 것 역시 같은 맥락에서 해석할 수 있다. 애니플러스는 그간 주로 CB를 활용해 필요자금을 조달해 왔다. 2018년 10월 1회차(12억원), 2021년 3월 2회차(120억원), 같은 해 9월 3회차(250억원), 2023년 4회차(250억원), 2024년 4월 5회차(120억원) CB를 각각 발행해 총 752억원을 끌어왔다. 오버행 우려가 있었던 만큼 주가 발목을 잡아온 원인으로 지목된다.

실제로 2회차까지는 전액 주식으로 전환되면서 기존 주주 지분이 희석됐으나 3회차 이후론 콜옵션이 가능한 한도 내에서 매도청구권을 행사하고 있다. 3회차는 최대 100억원(40%), 4회차는75억원(30%)이 콜옵션 대상이다. 회사 측은 3회차 CB 80억원을 만기 전 취득해 소각했으며 4회차의 경우 지난달 회수할 수 있는 75억원 전액에 대해 매도청구권을 행사해 소각했다. 지금까지 소각한 CB 규모는 155억원이다.

아직 남아있는 5회차 CB에 대해서도 전액을 되사들일 가능성이 높다. 5회차 CB는 120억원 전부(100%)에 대해 콜옵션을 부를 수 있도록 계약했기 때문이다. 매매대금의 경우 만기보장수익율(연 1%)을 연복리로 적용하여 계산해서 셈한다.

현금흐름이 수년째 우상향하고 있다는 점을 감안하면 CB를 회수할 자금 여력은 충분한 상황이다. 회사 측은 주주들의 바람을 고려해 앞으로 차입이 필요할 경우 CB보다는 금융기관 대출을 검토하는 쪽으로 재무 방침을 선회한 것으로 알려졌다.

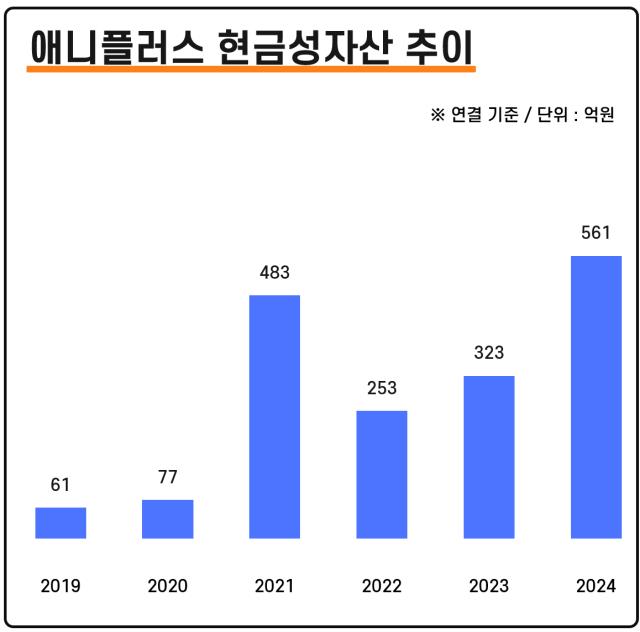

당장 자금 조달의 수요는 없어 보인다. 잉여현금 창출 기조가 계속되고 규모도 늘면서 보유현금이 충분히 쌓였다. 2024년 말 기준 애니플러스의 현금성자산은 요구불예금과 단기금융 상품등을 포함해 561억원을 기록, 전년 말(323억원) 대비 200억원 이상 증가했다.

올해도 외형과 현금흐름 확대 추세는 계속될 전망이다. 전승택 대표는 3월 주주총회에서 2025년 매출 목표를 1700억원으로 높여 잡았다. 지난해 매출보다 30% 많은 금액인데 그만큼 자신감이 엿보인다. 실제로 이미 1분기부터 긍정적 출발을 한 것으로 전해졌다. 애니플러스가 배급, 3월 개봉한 <진격의 거인 완결편 더 라스트 어택>이 예상을 뛰어넘는 흥행을 기록한 덕분이다.

더 핵심적인 동력으론 올 8월 개봉하는 <귀멸의 칼날: 무한성편>이 꼽힌다. 3부작으로 애니플러스가 독점 수입해 수년에 걸쳐 배급하기로 했다. 애니플러스 관계자는 "귀멸의 칼날은 2편과 3편을 앞으로 순차 개봉하려고 한다"며 "이밖에 캐릭터상품 사업도 펭수, 알라딘 굿즈에 이어 스마일게이트와 제휴해 매출 볼륨을 키울 계획"이라고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- 레이, 창사 이래 첫 1분기 흑자…매출도 신기록

- [i-point]DS단석, 일본 코스모 오일과 SAF용 전처리 원료 납품 계약 체결

- [i-point]신테카바이오, 1분기 매출 9억 '턴어라운드'

- [i-point]케이쓰리아이, 로봇 시뮬레이션 개발 "피지컬 AI 시작"

- [i-point]메이크샵, 무료 쇼핑몰 제작 서비스 론칭

- 이에이트-아이엘, 전고체 배터리 공정 최적화 협력

- [KT 리빌딩]밀리의서재, 그룹사 시너지 기반 신사업 본격화

- [i-point]한컴, 행정안전부에 '한컴어시스턴트' 공급

- [i-point]'상장 준비 본격화' 채비, 지속 가능 성장 기반 강화

- [Company Watch]'실적 반등' 에이프로, 이차전지 업황 회복 '기대감'

고진영 기자의 다른 기사 보기

-

- [Financial Index/지방은행]'양적 보강' 제주은행, BIS 선두…부산·광주는 질적 우위

- [재무전략 분석]애니플러스, 2년간 영업현금 2배로…밸류업 '시동'

- [이자비용 분석]한화솔루션, 흑자 전환에도 현금흐름 '빠듯'

- [저평가 시그널: PBR 0.3]한화솔루션, 자본확충 부작용…사업 호조로 반등 모색

- [저평가 시그널: PBR 0.3]상장사 225곳 기준 미달…3년새 5배 늘었다

- [Financial Index/현대차그룹]넘치는 캐시…상장사 '순현금'만 24조

- [Financial Index/현대그룹]그룹이익 29조 '주춤'…완성차 의존도 80% 넘었다

- [Financial Index/현대차그룹]그룹 매출 3년간 120조 늘었다…완성차 50% 점프

- [Financial Index/현대차그룹]배당도 못 살렸다…절반 이상은 TSR 마이너스

- [Financial Index/현대차그룹]PBR도 계열 파워…현대오토에버, 5년 평균 '3배'