[Peer Match Up]수출확대가 끌어올린 이익률…한화에어로가 첫 '역전'[수익성]③수출 비중 47%까지 높아진 한화에어로, 영업이익률 '급상승'…천무·K9 견인

허인혜 기자공개 2025-05-14 10:45:14

[편집자주]

'피어 프레셔(Peer Pressure)'란 사회적 동물이라면 벗어날 수 없는 무형의 압력이다. 무리마다 존재하는 암묵적 룰이 행위와 가치판단을 지배한다. 기업의 세계는 어떨까. 동일 업종 기업들은 보다 실리적 이유에서 비슷한 행동양식을 공유한다. 사업 양태가 대동소이하니 같은 매크로 이슈에 영향을 받고 고객 풀 역시 겹친다. 그러나 악마는 디테일에 있다. 태생부터 지배구조, 투자와 재무전략까지. 기업의 경쟁력을 가르는 차이를 더벨이 들여다본다.

이 기사는 2025년 05월 12일 15시41분 thebell에 표출된 기사입니다

한화에어로스페이스도 마찬가지. 수출 비중이 커질수록 이익률이 동반상승했다. 한화에어로는 지난해 15.4%가 넘는 영업이익률을 기록했다. 라인메탈의 영업이익률은 한화에어로의 약 2배 수준으로 유지돼 왔다. 지난해에도 글로벌 방산 호조에 따라 좋은 이익률을 이어갔다.

다만 한화에어로가 약진하며 양사의 영업이익률 우위가 지난해 뒤집혔다. 특히 지상 방산 부문만 떼어보면 영업이익률이 약 26%다. 라인메탈은 탄약 분야의 영업이익률이 준수했지만 차량과 전력 등의 수익성은 평균에 미치지 못했다.

◇수출 매출 늘수록 불어나는 영업이익률

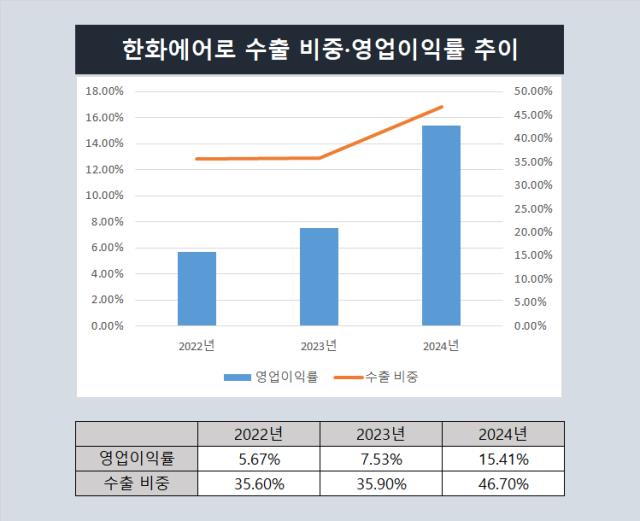

한화에어로의 매출 중 수출의 비중은 2023년까지 내수의 절반 수준으로 유지됐다. 해외 수주 실적은 이전부터 꾸준히 쌓아왔지만 매출에 시간차를 두고 반영됐던 만큼 수출 비중이 높지 않았다. 지난해에는 수출 비중이 약 47% 수준까지 확대됐다. 내수 매출이 6조6000억원, 수출 매출이 5조7800억원으로 나타났다.

수출 비중과 비례해서 올라가고 있는 수치가 마진율이다. 한화에어로의 영업이익률은 2022년 5.67%에서 2023년 7.53%로, 지난해 말 15.41%까지 상승했다.

라인메탈은 지난해 내수 비중이 오히려 늘었다. 독일군과의 거래량이 증가하면서 2024년 회계연도의 매출 중 해외 비중이 전년 76%에서 70%로 하락했다. 다만 내수 비중이 영업이익률을 누르지는 않았다. 전년 영업이익률이 12.8%, 2024년 영업이익률은 15.2%로 집계됐다. 2024년 총 매출액은 97억5100만유로, 영업이익은 14억7800만유로로 나타났다.

한화에어로의 영업이익률은 지난해 처음으로 라인메탈을 넘어섰다. 라인메탈은 2021년 이후 꾸준히 두자릿수 수익률을 유지하며 견조한 수익성을 보여왔다. 한화에어로는 5~6% 수준의 영업이익률로 라인메탈의 절반 수준이었다. 지난해 영업이익률이 급상승하면서 라인메탈을 소폭 앞서게 됐다.

라인메탈도 방위사업만의 마진을 따로 공개했다. 19%다. 한화에어로의 지난해 영업이익 대부분을 지상방산이 차지한 만큼 지상방산 부문의 마진율로 비교가 가능하다. 한화에어로의 2024년 지상방산 영업이익률은 25.9%다. 1분기에도 26%가 넘는 마진율을 보였다.

◇가격은 저렴, 성능은 뒤지지 않는 '천무·K9' 이익률 '효자'

지난해 한화에어로의 지상 방산 부문이 폭발적으로 성장하면서 마진율을 끌어올렸다. 특히 천무와 K9 등의 해외수출이 수익성을 뒷받침했다. 가격은 상대적으로 합리적이지만 글로벌향 제품인 만큼 한화에어로에게는 전과 다른 수익률을 안겨주고 있다.

천무와 K9 등 한화에어로의 방산 제품은 미국·유럽산 무기 대비 가격 경쟁력이 있다. 라인메탈을 예로 들면 독일의 인건비와 제조원가가 한국보다는 높을 수밖에 없다. 각 기업별로 정확한 무기의 가격을 공개하지는 않지만 라인메탈의 자주포 PzH2000의 대당 단가가 약 220억원, K9이 약 90억원인 것으로 추정된다. 성능은 PzH2000이 다소 앞서지만, 2배 이상의 가격차를 감당할 만한 차이는 아닌 것으로 시장 관계자들은 분석했다.

여기에 핵심 제품을 연거푸 생산하며 원가도 줄었다. 한화에어로스페이스는 주요 생산품이 반복적으로 제작되면서 원가가 실제로 절감되고 있다고 설명한 바 있다. 한상윤 IR담당 전무는 지난달 실적발표 컨퍼런스콜을 통해 "반복생산에 따른 원가 인하 효과에 따라 10% 추가 이익이 가중돼는 중"이라고 답했다.

라인메탈의 수익성을 끌어가는 분야는 무기와 탄약이다. 영업이익률이 28.4%에 달한다. 보병전투차는 양사 모두 생산 노하우가 쌓였을 것으로 보인다. 각각 2010년대 후반에 발표됐기 때문이다. 라인메탈의 링스(Lynx)는 2016년 처음으로 공개됐다. 한화디펜스는 레드백(AS-21)의 프로토 타입을 2019년 선보였다.

다만 링스가 포함된 라인메탈의 차량 시스템 분야 영업이익률은 전사 평균치에 미치지 못했다. 지난해 영업마진이 11.2%로 전년 12.4%보다 소폭 낮아졌다. 군용 트럭 등의 마진율이 높지 않았던 것으로 해석된다. 한화에어로의 레백은 호주 입찰전 등을 참고할 때 링스보다 오히려 가격이 비싼 것으로 알려졌다. 마진율도 링스보다 앞설 것으로 보인다.

◇수주잔고 해외 물량이 관건…글로벌 '쏠림'

라인메탈은 올해 마진율 가이던스로 15.5%를 제시했다. 우크라이나 전쟁 등의 여파로 글로벌 방위비가 지속적으로 높아지는 만큼 마진율을 유지할 것으로 기대된다.

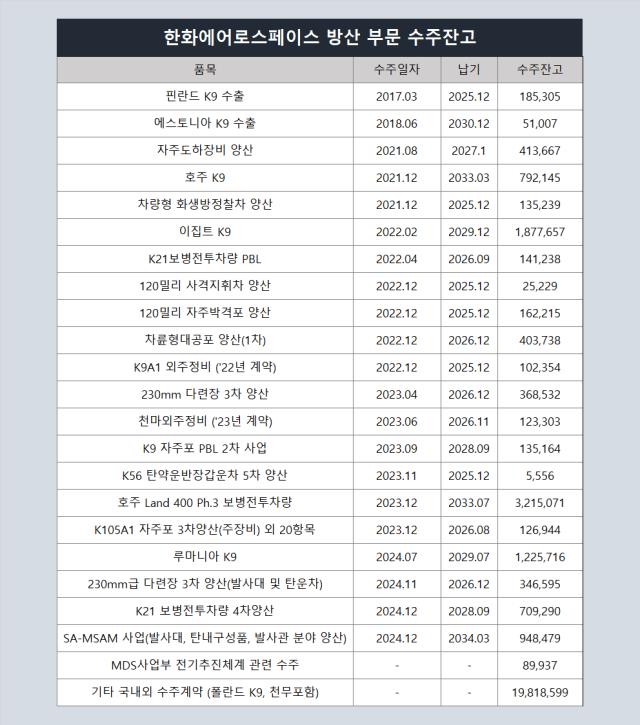

한화에어로는 폴란드 초도물량 인도가 마진율을 급증시킨 원인인 만큼 수주 잔고에서 해외 수출 물량이 차지하는 비중이 향후 수익성의 관건이 될 것으로 전망된다. 주요 수주 내역이 대부분 이집트와 폴란드, 영국과 호주 등 해외에서 발생했다.

또 한화에어로 아래로 방산 부문을 집약한 것도 영업이익률 상승의 주요 요인이 됐다. 한화디펜스 흡수합병 등이다. 한화오션도 올해 실적을 끌어올릴 것으로 보인다.

한화에어로의 지배력이 높아지면서 올해부터 한화오션의 실적도 연결로 반영되고 있다. 1분기 매출액은 5조5000억원, 영업이익은 5610억원으로 각각 전년 동기 대비 196.7%와 1399% 늘었다. 한화오션의 기여도가 크다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [i-point]감성코퍼레이션, 분기 최대 실적 재차 갱신

- [코스닥 CB 프리즘]대주주 CB 물량 떠안은 엔투텍, 만기 앞두고 '희비교차'

- [i-point]엔켐, 세계 최대 이차전지 전시회 'CIBF 2025' 참가

- [i-point]노을, 국제 세포병리학회서 자궁경부암 솔루션 AI 성능 공개

- [i-point]비트맥스, 자회사 아이엘포유 흡수합병

- 삼성 한국부동산리츠인프라 연간배당률, 일본리츠 '추월'

- [i-point]아티웰스, 스톡옵션 관리 플랫폼 myAward 출시

- [i-point]라온시큐어, 일본 생체인증 서비스 MAU 700만 돌파

- [i-point]한컴라이프케어, 국방산업연구원과 국방 R&D 협력

- [인벤테라 IPO 전략]매출 없어도 든든한 SI, 국내 1위 동국생명과학 '공생관계'

허인혜 기자의 다른 기사 보기

-

- HJ중공업·KAI, 고속상륙정 장비 '국산화' 나서는 이유는

- [Peer Match Up]수출확대가 끌어올린 이익률…한화에어로가 첫 '역전'

- HD현대마린솔루션, 첫 분기배당…'배당성향 70%'로 가는 길

- [Peer Match Up]라인메탈, EU·북미 '오랜 파트너' vs 한화, EU·중동 '신흥 협력자'

- [Peer Match Up]한화, 육해공 '원스톱' vs 라인메탈, 지상방산 '정통파'

- '미 관세 타격' 두산로보틱스, 적자폭 확대

- 두산밥캣, 건설기계 불황에도 분기배당 이행

- 김동관 부회장 "미국 현지 조선소 확보 계획"

- [2025 공시대상기업집단]LIG그룹, 방산 훈풍타고 대기업집단 첫 편입

- 두산에너빌 "성장사업 확대…연간 가이던스 달성 전망"