온코닉 '자큐보' 빨라지는 해외 진출…높아지는 '가이던스' 중국 파트너사 빠른 개발로 1분기 마일스톤 수령, 실적 달성 '합격점'

정새임 기자공개 2025-05-16 08:35:26

이 기사는 2025년 05월 15일 08시15분 THE CFO에 표출된 기사입니다

신약 개발사로는 드물게 상장 당시 예측했던 매출 추정치를 착실히 달성하는 중이다. 국내 매출은 이미 연 추정 매출의 93%를 올린 덕분에 연간 가이던스 상향으로 이어졌다.

◇중국 임상 속도전, 생산 기술이전 마일스톤 수령

온코닉테라퓨틱스의 첫 해외 진출 성과는 당초 2027년 이후로 점쳐졌다. 그러나 후기 임상에 빠르게 진입하면서 이 시기가 빨라질 것으로 점쳐지고 있다. 중국 기술이전 성과가 빨라질 것으로 예상되면서다.

온코닉테라퓨틱스는 2023년 3월 중국 리브존 파마슈티컬 그룹과 자큐보 기술이전 계약을 맺었다. 리브존은 중국과 대만, 홍콩, 마카오 등 중화권 지역에서 자큐보의 개발과 허가, 생산 및 상업화 독점 권리를 확보했다. 선급금은 계약 당시 수취했으며 임상 단계에 따라 마일스톤이 예정돼 있다.

리브존은 중국 내 위식도역류질환 시장의 주요 플레이어다. PPI 기전 의약품으로 약 20% 수준의 시장점유율을 확보하고 있다. 중국 내 분명한 존재감 덕에 예상보다 빠르게 3상 임상시험을 진행했다.

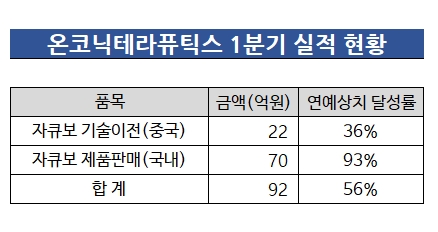

최근 온코닉테라퓨틱스는 리브존에 자큐보 합성과 관련된 생산기술이전을 완료하면서 추가 마일스톤도 수령했다. 1분기 리브존으로부터 받은 22억원이 수출매출로 잡혔다. 올해 1분기 온코닉테라퓨틱스 전체 매출의 24%에 해당하는 규모다.

올해 추가적인 마일스톤 수령도 기대된다. 지난해 11월 상장 당시 온코닉테라퓨틱스는 중국 기술이전으로 올릴 올해 예상매출을 약 61억원으로 추정했다. 리브존과의 구체적인 단계별 마일스톤 수령 조건은 공개되지 않았으나 임상 3상 종료 전 추가적으로 받을 수 있는 조건이 있는 것으로 추정된다.

온코닉테라퓨틱스 관계자는 "중국 파트너사로부터 올해 추가 마일스톤이 예상되며 중국 내에서 빠르게 임상을 진행하고 있어 신속한 상용화가 기대되는 부분"이라고 말했다.

◇자큐보 국내 처방액 예상치 크게 상회, 총 연매출 250억 전망

추정치를 훌쩍 뛰어넘는 국내 성장세도 긍정적이다. 온코닉테라퓨틱스는 작년 말 상장 과정에서 자큐보의 국내 매출 시나리오를 제시한 바 있다. 낙관적·중립적·보수적 시나리오로 매출 예상치를 냈고 이 중 중립적 시나리오에 근거해 밸류에이션을 책정했다.

당시 중립적 시나리오로 추정한 자큐보의 올해 국내 예상 처방액은 134억원이다. 다만 국내 처방액이 고스란히 온코닉테라퓨틱스 매출로 이어지진 않는다. 생산과 판매를 모회사인 제일약품을 통하고 있기 때문이다. 이에 따른 온코닉테라퓨틱스 올해 예상 국내 매출은 75억원이었다.

이는 매우 보수적으로 계산한 수치라는 점이 첫 분기 만에 증명됐다. 온코닉테라퓨틱스의 올해 1분기에만 자큐보 국내 매출로 70억원을 올렸다. 예상 연매출을 한 분기 만에 93% 달성한 셈이다. 낙관적 시나리오로 산출한 매출 84억원과 비교해봐도 83% 달성률이다.

P-CAB 시장의 성장세와 앞선 주자들의 초기 매출 성장세를 감안하면 자큐보는 평탄한 수준으로 시장에 안착하고 있는 것으로 보인다. 자큐보와 마찬가지로 펙수클루 역시 발매 5개월 만에 누적 매출 100억원을 넘어섰다. 만약 앞선 P-CAB 제품들의 매출 추이를 상장 과정에 반영했다면 더 높은 밸류에이션이 예상됐으나 온코닉테라퓨틱스는 얼어붙은 공모시장, 의료파업 이슈 등을 감안해 조심스러운 접근을 택했다.

덕분에 신약 개발 바이오텍 중 이례적으로 연매출 가이던스를 상향 조정했다. 기존 162억원에서 249억원으로 54% 올렸다. 1분기 국내와 해외 매출을 더한 총 매출이 92억원에 달해 충분히 실현가능한 실적이라 보고 있다. 매출 성장에 힘입어 주가 역시 2만원 초반대를 형성, 공모가 1만3000원을 훌쩍 뛰어넘었다.

온코닉테라퓨틱스 관계자는 "자큐보의 높은 성장세가 회사가치에 반영될 수 있도록 적극적으로 시장과 소통할 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- [i-point]아이티센글로벌, 1분기 매출 1조6366억 '어닝 서프라이즈'

- [네패스그룹은 지금] 아픈 손가락 FO-PLP 중단, 대여금 회수 '미지수'

- [이해진의 복귀, 네이버의 큰 그림] 하이퍼클로바X, 검색 넘어 전사적 AI 확장 본격화

- [강소 전선업체 리포트] 대원전선, 미래차 핵심 부품사 도약 '시동'

- [i-point]대동, 판매 채널 확대·제품 다변화에 1분기 해외 매출 증가

- [i-point]메타랩스, 1분기 당기순손실 규모 축소

- [i-point]메타케어, 1분기 매출·영업이익 동반 성장

- 삼성·SK, '하이 NA EUV' 달라진 투자 셈법

- 엠케이전자, 원가부담에도 '영업익 전년비 45%↑'

- [i-point]파워넷, 분기 기준 역대 최대 실적 기록

정새임 기자의 다른 기사 보기

-

- 온코닉 '자큐보' 빨라지는 해외 진출…높아지는 '가이던스'

- [인벤테라 IPO 전략]막강한 13% 쥔 개인 2대주주 존재, 상장 후 동행 관건

- [한미약품그룹 리빌딩]예견된 대주주 경영 참여, 전문경영인 체제 '동상이몽'

- [인벤테라 IPO 전략]매출 없어도 든든한 SI, 국내 1위 동국생명과학 '공생관계'

- [인벤테라 IPO 전략]조영제 '임상·상업화' 입증 수월, 상장 트랙도 빨라진다

- [영상]K-바이오 다 모였다, 세계 3대 암학회 AACR 현장은

- [thebell note]국제학회에서 느낀 K-바이오의 성장

- [BIO KOREA 2025]설립 10년 '첫 방한' AZ 바이오벤처허브, 한국 접점 늘린다

- [차바이오텍 유상증자 용처 분석]R&D 자금 사수 배경, 신규 영입 남수연 사장에 쏠린 기대

- [AACR 2025 프리뷰]만성질환에서 항암으로 뻗는 대웅제약, 3종 신약 '출사표'